年底了,港股市場新股發行又是一波流,這次一下發行了五只,而且招股周期短,這兩天又比較忙,今天趁着周未,趕在最後一天統一對這五只新股做個簡評,給出評級和申購計劃,僅供大家參考。

1、陽光保險

招股信息:

公司簡介:

陽光保險是中國一家快速成長的民營保險服務集團。自成立以來,公司以價值創造爲主线,致力於爲客戶提供專業的風險保障及綜合服務解決方案。

公司通過陽光人壽經營壽險和健康險業務,爲客戶提供人壽保險、健康保險和意外保險等約140種產品;主要通過陽光財險經營財產險業務,爲客戶提供涵蓋機動車輛險、意外傷害和短期健康險、保證險、責任險、農業險和企業財產險等超過4000種財產險產品;主要通過陽光資管對保險資金進行專業的運用管理。

根據中國銀保監會及保險行業協會公布的數據,以原保險保費收入計,於2020年,陽光人壽的市場份額爲1.7%,在中國91家人身險公司中排名第12位。

根據中國銀保監會及保險行業協會公布的數據,以原保險保費收入計,於2020年,陽光財險的市場份額爲2.7%,在中國87家財產險公司中排名第7位。

截至2022年6月30日,公司的總投資資產規模爲人民幣4162.67億元。於2019年、2020年、2021年及截至2022年6月30日止六個月,公司的總投資收益率分別爲5.8%、6.5%、5.4%及4.2%。

財務情況:

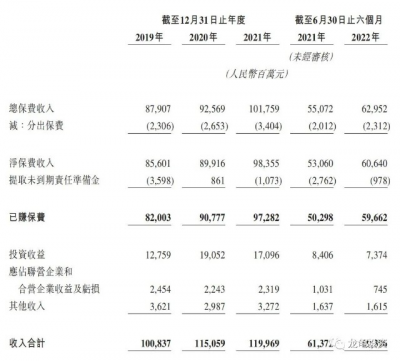

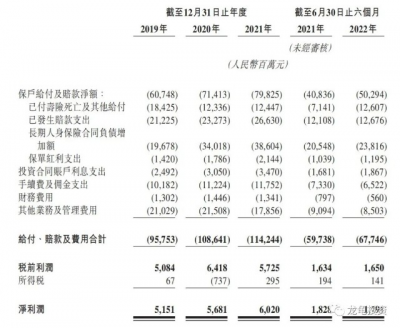

營收:2019年營收1008.37億人民幣,2020年營收1150.59億人民幣,2021年營收1199.69億人民幣,2022年截至6月30日最近12月營收1279.93億人民幣;

淨利潤:2019年淨利51.51億人民幣,2020年淨利56.81億人民幣,2021年淨利60.20億人民幣,2022年截至6月30日最近12月淨利59.83億人民幣;

一手中籤率:

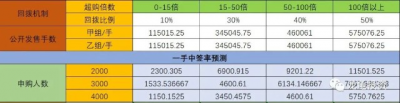

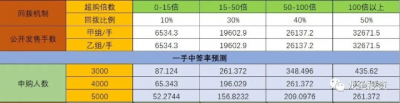

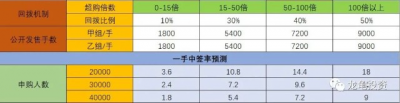

陽光保險全球發售股數115015.25萬股,每手股數500股,截至發稿,超購0.01倍,不會回撥,甲乙組各115015.25手,預計2-4K人參與,一手中籤率100%。

綜合點評:

陽光保險最近幾年業績增速並沒有亮眼點,再看國內幾家頭部保險公司,業績表現都比陽光保險要亮眼,體量、知名度、品牌認可度都不是陽光保險能比的,這一年都在地上趴着,最近一個月股價才有點起色,但是比起陽光保險價格更有優勢,陽光保險10倍的PE發行,沒有任何吸引力。只有幾家針對國際市場的保險公司,享受較高估值,陽光保險明顯不具備這條件,這些公司總是高估自己,認爲自己就是那個天選之子,諸不知現在大家眼睛都被割得雪亮。

牛榜評級:鍋牛

申購計劃:

我放棄認購。

2、高視醫療

招股信息:

公司簡介:

根據弗若斯特沙利文的資料,按2021年的收入計算,公司是中國眼科醫療器械市場最大的國內參與者及第四大參與者,市場份額爲6.7%。憑借逾20年的業績記錄,公司經銷廣泛的眼科醫療設備及耗材,亦向最終客戶提供相關技術服務。根據弗若斯特沙利文的資料,公司的產品組合涵蓋用於診斷、治療或手術的眼科醫療器械,且覆蓋所有七個眼科亞專科。截至最後實際可行日期,中國超過4000家最終客戶(包括中國逾1200家三級醫院及1500家二級醫院,覆蓋中國所有省級行政區域)已採購公司的產品及售後服務。

公司經銷廣泛的產品組合,涵蓋使用眼科醫療器械進行診斷、治療或手術的所有七個眼科亞專科,即眼底病、白內障、屈光不正、青光眼、眼表疾病、視光及兒童眼科。公司的產品組合包括公司品牌夥伴的經銷產品以及公司开發及制造的自有產品。就中國的銷售活動而言,公司主要作爲經銷產品的經銷商。截至2019年、2020年及2021年12月31日止年度以及截至2021年及2022年6月30日止六個月,公司經銷產品的收入貢獻分別佔公司銷售產品收入之98.9%、97%、72%、70.9%及70.5%。

IPO前及基石投資者情況:

讀書郎IPO前總共完成2輪融資,其中B輪完成於2021年4月9日,每股成本5.54美元,約合43.12港元,投資後估值7.7億美元,約合59.93億港元,較發售價折讓15.6%,所有IPO前投資者禁售期6個月。

高視醫療本次引入4位基石投資者,投資4140萬美元,佔比48.24%。

財務情況:

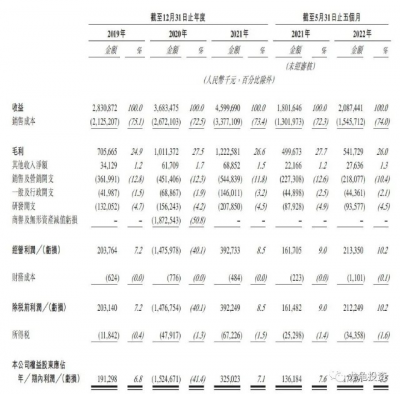

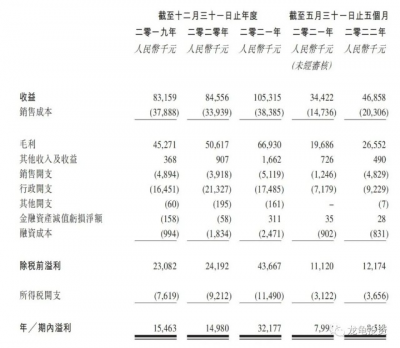

營收:2019年營收11.06億人民幣,2020年營收9.62億人民幣,2021年營收12.98億人民幣,2022年截至6月30日最近一年營收12.87億人民幣;

毛利:2019年毛利4.63億人民幣,2020年毛利4.36億人民幣,2021年毛利6.09億人民幣,2022年截至6月30日最近一年毛利6.21億人民幣;

年內(虧損)利潤:2019年虧損3802.6萬人民幣,2020年淨利9853.8萬人民幣,2021年虧損1.92億人民幣,2022年截至6月30日最近一年虧損2.10億人民幣;

一手中籤率:

高視醫療全球發售股數1306.86萬股,每手股數400股,截至發稿,超購0.97倍,不會回撥,甲乙組各6534.3手,預計3-5千人參與,一手中籤率70%左右;申購2手穩一手。

綜合點評:

眼科本來是黃金賽道,但是港股幾次上市涉及眼科的新股,表現都不咋地,拉了幾只涉及眼科的股票,都跌沒了,對之沒太多興趣,再加之業績也是稀巴爛,賣的產品也都是經銷爲主,護城河並不硬氣,拉了幾個基石投資者也只是自己人站隊,唯一看點是大摩的護盤能力,賭這個還不如首日尾盤撈,博弈綠鞋,這樣中籤費還省了。

牛榜評級:銅牛

申購計劃:

可能會漲吧,但是與之無緣,我放棄申購。

3、花房集團

招股信息:

公司簡介:

花房集團是一家中國互聯網公司,擁有花椒、六間房、奶糖及海外社交網絡產品,爲用戶提供音頻直播娛樂及社交網絡服務。中國的在线音視頻社交娛樂市場由提供視頻(即短視頻及視頻直播)及音頻(即在线音樂、音頻及其他創新音頻互動服務)社交娛樂服務的平台組成。作爲視頻社交娛樂市場的一部分,中國的直播市場包括提供直播服務且主要通過虛擬禮物打賞及其他變現方式產生收益的平台。

根據所提供內容,中國的直播市場可進一步分類爲娛樂、遊戲及電商細分市場,娛樂直播目前爲按收益計的最大市場分部。公司運營中國領先的在线娛樂直播平台之一。按2021年收益計,中國娛樂直播平台的收益總額約佔中國在线音視頻社交娛樂市場的7%。

根據艾瑞咨詢報告,按2021年移動端及PC端的月使用時間計,公司在中國在线娛樂直播平台排名前二。根據同一資料來源,按2021年來自移動端及PC端應用程序及網站以及微信小程序的收益計,公司在中國所有在线娛樂直播平台中排名第三,佔2021年中國娛樂直播平台收益總額的約13.1%及中國音視頻社交娛樂市場收益總額的約0.9%。

公司專注於在线社交娛樂領域,擁有從直播到一系列多元化的音視頻社交網絡產品及服務的業務組合。我們認爲,公司已精心打造平台,以滿足中國及選定海外市場用戶的需求及興趣,尤其廣受Z世代用戶歡迎。截至2022年5月31日,公司有4.149億注冊用戶,根據用戶提供的資料,截至2022年5月31日止五個月,Z世代用戶約佔花椒平均月活躍用戶的61.3%。

於2019年、2020年、2021年以及截至2021年及2022年5月31日止五個月,花椒產生的收益分別爲人民幣21.65億元、人民幣28.09億元、人民幣32.52億元、人民幣13.12億元以及人民幣13.79億元,分別佔公司同期收益總額的76.5%、76.3%、70.7%、72.9%及66.1%。於2017年至2020年及於2022年,公司入選【中國互聯網百強企業】。

財務情況:

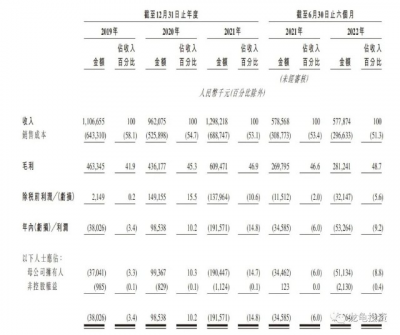

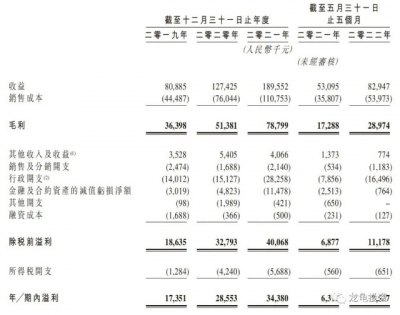

營收:2019年營收28.30億人民幣,2020年營收36.83億人民幣,2021年營收45.99億人民幣,2022年截至5月31日最近一年營收48.85億人民幣;

毛利:2019年毛利7.05億人民幣,2020年毛利10.11億人民幣,2021年毛利12.22億人民幣,2022年截至5月31日最近一年毛利12.64億人民幣;

年內(虧損)利潤:2019年淨利1.91億人民幣,2020年虧損15.24億人民幣,2021年淨利3.25億人民幣,2022年截至5月31日最近一年淨利3.66億人民幣;

一手中籤率:

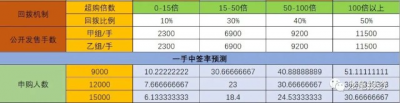

花房集團全球發售股數4600萬股,每手股數1000股,截至發稿,超購10.42倍,回撥30%,甲乙組各6900手,預計9K-15K人參與,一手中籤率30%左右;申購9手穩一手。

綜合點評:

直播平台花椒、六間房平台母公司,2019年兩個平台合並,轉型手機直播,取得不錯的成效,目前上市的直播公司有虎牙、鬥魚,其股價已經快跌沒了,再看財報營收情況是花房的2-2.5倍,以虎牙做爲對標,當前美股總市值6.84億美元,約合53.22億港元,花房就算下限定價,才勉強持平,但按現在的熱度,上限定價的可能性更大,這種票冷的時候,投機一把可以,現在摸熱了就不好說了,看虎牙和鬥魚這兩貨的表現,花房上市也好不到哪去。

牛榜評級:銅牛

申購計劃:

我放棄申購

4、濠暻科技

招股信息:

公司簡介:

公司是中國物聯網應用數據傳輸及處理服務商及通信設備供應商,服務客戶的行業廣泛。於往績記錄期間,公司主要向中國制造業、市政服務及其他行業的客戶提供定制化的數據傳輸及處理服務,以及研究、开發及銷售通信設備。於往績記錄期間,公司的收益亦有小部分產生自提供其他服務,例如通信設備維護及通信咨詢服務。

公司的物聯網應用數據傳輸及處理服務可協助我們的客戶實現及優化其數字化進程。爲滿足客戶的特別需求,公司可靈活地爲客戶提供綜合服務或軟件服務。於綜合服務方面,公司主要通過嵌入通信設備進行數據傳輸,並通過部署集中數據平台進行數據處理。

於軟件服務方面,公司主要根據客戶需求提供定制化集中數據平台以進行數據處理。作爲回報,公司的客戶就該等服務向我們支付服務費。特別是,依托我們於5G射頻領域的研發實力,公司能夠通過引入5G通信設備豐富我們服務中的網絡連接模式。公司自2020年起开始爲客戶提供5G專網服務。於往績記錄期間及直至最後可行日期,公司已完成合共98個物聯網應用數據傳輸及處理服務項目,其中18個項目爲5G專網服務項目。

歷史情況:

濠暻科技IPO前總共完成3輪融資,最後B+輪完成於2021年10月15日,每股成本5.05港元,較發售價中位數折價67.77%,所有IPO前投資者不設禁售期。

本次引入2位基石投資者,認購2100萬股,按中位數定價,基石認購總佔比58.33%,禁售期6個月。

財務情況:

營收:2019年營收8088.5萬人民幣,2020年營收1.27億人民幣,2021年營收1.89億人民幣,2022年截至5月底最近12個月營收2.19億人民幣;

毛利:2019年毛利3639.8萬人民幣,2020年毛利5138.1萬人民幣,2021年毛利7879.9萬人民幣,2022年截至5月底最近12個月毛利9048.5萬人民幣;

年內利潤:2019年利潤1735.1萬人民幣,2020年利潤2855.3萬人民幣,2021年利潤3438萬人民幣,2022年截至5月底最近12個月利潤3859萬人民幣

一手中籤率:

濠暻科技全球發售股數3600萬股,每手股數1000股,截至發稿,超購47.74倍,回撥40%,甲乙組各7200手,預計2-4萬人參與,一手中籤率10%左右;申購30手穩一手。

綜合點評:

小市值博弈票,現在徹底被摸爆了,按之前的規律這種時候適合放棄,但這票IPO前投資者都還虧本,還引入基石佔比也不低,妥妥的吸引小散跟風,像極了之前的數科集團,但大家都懟,你不懟好像對不起這個火爆程度,業績也不錯,像陷阱又像是一個大餡餅。

牛榜評級:銅牛

申購計劃:

派個小兵進去湊人數。

5、美皓集團

招股信息:

公司簡介:

根據弗若斯特沙利文報告,按二零二一年收益計,公司是溫州最大私人牙科服務提供商,於2021年在溫州民營及整個牙科服務市場所佔的市場份額分別約爲25.2%(超過2021年溫州第二至第五大私人牙科服務提供商的總市場份額)及13.2%。於往績記錄期,公司的收益主要來自向個人提供綜合牙科服務,主要涵蓋口腔綜合治療科、口腔修復科、種植牙及牙齒正畸科四個牙科領域。

公司於2011年开始向各年齡段的個人提供牙科服務,之後逐漸擴大業務。於最後實際可行日期,公司擁有及運營由五家位於溫州的民營牙科醫院所組成的網絡,即溫州市區的溫州醫院、鹿城醫院及溫州口腔、瑞安市的瑞安分院以及龍港市的龍港醫院。公司以溫州牙科、溫州鹿城口腔、溫州口腔、龍港口腔爲商號並以我們在中國注冊的商標經營業務。

財務情況:

營收:2019年營收8315.9萬人民幣,2020年營收8455.6萬人民幣,2021年營收1.05億人民幣,2022年截至5月底最近12個月營收1.17億人民幣;

毛利:2019年毛利4527.1萬人民幣,2020年毛利5061.7萬人民幣,2021年毛利6693萬人民幣,2022年截至5月底最近12個月毛利7379.6萬人民幣;

年內利潤:2019年利潤1546.3萬人民幣,2020年利潤1498萬人民幣,2021年利潤3217.7萬人民幣,2022年截至5月底最近12個月利潤3269.7萬人民幣

一手中籤率:

美皓集團全球發售股數15000萬股,每手股數5000股,截至發稿,超購5.17倍,應該不回撥,甲乙組各1500手,預計5-7K人參與,一手中籤率10%左右;申購30手穩一手。

綜合點評:

牙科醫院,業績穩步增長,又是小市值票,算不錯的一只博弈票,希望孖展倍數不要再上去了,最好下限定價,博個好彩頭。

牛榜評級:銅牛

申購計劃:

+現金搞一下。

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅爲個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股打新:陽光保險/高視醫療/花房集團/濠暻科技/美皓集團 IPO分析及牛榜評級

地址:https://www.breakthing.com/post/35724.html