作者| 把青

“楊教練,這場比賽您頻繁換人是做何考量?” “因爲我人多啊,我們有瓜子仁、核桃仁、清炒大蝦仁、不求人、玩具人、掃地機器人……”幾乎所有的觀衆都在社交平台上刷到過這幾個關於世界杯的魔性廣告,有了“洗腦廣告女王”楊冪的加持,這則廣告的魔幻程度更甚。

而美團也因這則廣告在世界杯期間小火了一把。根據官方數據,卡塔爾世界杯开幕前三天,美團不僅火鍋外賣銷量上漲,電火鍋的訂單量也同比增長160%;此外,投影儀銷量增長165%,音箱增長100%。

從廣告詞也不難看出,美團的邊界正在拓寬。從送外賣、送生鮮到送手機、掃地機器人,投了美團業務的演變史。

美團剛剛發布的2022年第三季度財報也證明了,美團在即時零售的布局有了較大的進展。財報顯示,涵蓋餐飲外賣和美團閃購的即時零售業務,總訂單量超50億筆,同比增長16.2%。

不過即時零售是否是個好生意仍有待商榷,失去了疫情的催化,“线上超市”美團如何留住用戶?在餓了么、抖音和京東的夾擊下,美團的道路既阻還長。

Q3財報大漲,美團正在“超市化”?2022年第三季度,相較於一片哀嚎,努力想辦法積攢錢糧過冬的互聯網企業,美團沒有那么難過。

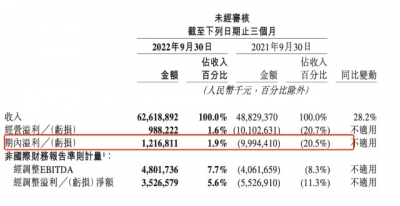

財報顯示,美團本季度收入626億元人民幣,同比漲幅達到28.2%,在消費降級的當下,能保持這樣的高增長並不容易。

第三季度,美團的淨利潤爲12.17億元,而去年同期,淨虧損爲99.9億元,今年第二季度美團的經調整淨利潤實現了扭虧爲盈。

具體來看美團的業務,目前美團分爲兩大部分,一個是核心本地商業(涵蓋餐飲外賣、到店酒旅、閃購),另一個則是新業務(包含美團優選、美團买菜、快驢、網約車、單車等)收入兩部分。

值得注意的是,上個季度开始,原屬於新業務的美團閃購被並入了核心本地商業,這也意味着閃購代表的即時零售被提上了更高一步的業務級。

財報顯示,2022年第三季度,美團核心本地商業業務實現收入463.3億元,同比增長24.6%;實現經營利潤93.2億元,同比增長122.5%,經營利潤率爲20.1%。經營溢利增加主要由於餐飲外賣、美團閃購以及到店、酒店及旅遊業務的毛利增加所致。

據信達證券測算,2022Q3美團閃購業務訂單量爲4.5億,對應日均單量490萬,同比增長45.2%;收入29.5億元,同比增長56.1%。

而以美團優選、美團买菜爲核心的新業務分部,收入同比增長39.7%至人民幣163億元,主要受商品零售業務的增長推動。經營虧損環比略微收窄至人民幣68億元,而經營虧損率改善至41.6%,主要由於商品零售業務的經營效率提高。

從美團的種種動作來看,美團正在走向“超市化”。

美團的“超市”可以分爲兩種,一種是今年10月剛由由“社區團購”轉型爲“明日達超市”的美團優選,另一種則是由美團閃購、美團买菜爲主的即時零售。

如今,美團的零售業務進入了一個新的拐點,從團購、外賣到买菜、送花、送藥,乃至現在的“萬物都能配送”。

美團通過即時零售平台提供的线上門店商圈和高效的即時配送網絡,門店的商圈將由現在的1公裏擴大到到5公裏,門店用戶覆蓋範圍較原來大幅提升。對於傳統超市來說,线下超市的流量不穩定且影響因素較多,而即時零售平台擁有穩定、海量的用戶資源,將爲线下實體零售帶來新的增量。

另外,通過“閃電倉”的模式,大規模鋪設大倉、網格站、自提點,組建收貨員、分揀員、司機等龐大團隊的方式,美團搭建了一套信息反饋網絡和物流配送鏈條。

今年世界杯期間,美團進一步加固了自己“线上超市”的標籤。楊冪的廣告詞中,除了點外賣外,還提到了送貓糧、手機、掃地機器人等商超貨品。

魔性營銷顯然也起到了明顯的作用,美團數據顯示,世界杯开賽前3日,平台上扎啤杯的銷量相比去年同期上漲208%,开瓶器銷量上漲310%,球衣銷量上漲250%。外賣售賣這些物品的,往往是小超市、社區便利店等實體小店,離居民區近,商品多以日用百貨類爲主。

202Q3財報顯示,美團平台上便利店和超市的交易量分別同比增長27.9%和62%,夫妻小店訂單量同比增幅高達125%。

此外,世界杯期間,作爲一個即時零售平台的美團跟不少零售品牌商進行聯合營銷,大寶、益達、士力架、聯想、百威、康師傅等等,都成爲美團的同盟。

一波逆向營銷也讓美團賺足了眼光——贊助冷門球隊加納隊,要知道,2022年10月FIFA國家隊排名,加納隊排在世界足壇第60名。加納隊穿上“美團黃”的衣服,撞衫外賣小哥的話題甚至一度登上微博熱搜榜。

盡管目前美團的超市布局有了明顯的成效,但美團的“超市夢”真的會一路坦途嗎?

首先從超市本身這條賽道來看,如今家樂福、物美、世紀聯華等超市的規模都在縮水,不斷下跌的毛利率是壓垮超市一大原因。

通常來說,大型超市的毛利率在20%左右是在較爲健康的範圍,然而過去幾十年間,沃爾瑪、Kmart、Costco等公司的毛利潤率逐漸降至10%左右。Costco甚至規定,所有商品毛利潤率不得超過14%,若超出將需要CEO和董事會批准;公司整體利潤率約爲12%~13%,低於一般超市的15%~25%。

2022年Q3永輝超市毛利率盡管有19.94%,淨利潤卻仍是虧損的。

在這樣的大環境下,美團要如何扛住市場下跌的趨勢,來維持長期穩定的增長。

另外,值得思考的是,美團重倉押注的即時零售真的是條好賽道嗎?

根據中國連鎖經營協會發布的《2022年中國即時零售發展報告》,“即時零售”近5年市場規模增速達到81%,預計在2025年,“即時零售”开放平台模式規模將突破萬億門檻,達到約1.2萬億元。

不過行業的高速發展,很大程度上其實跟近三年來疫情的催化有很大關系。居家期間,即時零售的購物需求應運而生。

但是不得不考慮,隨着逐步解封,疫情因素的影響逐漸消弱,用戶的需求減退,未來美團要如何維持用戶群體。

即時零售的成本模式也意味着,其配送、倉儲的成本對於本地供給的分布密度和廣度有着較強的依賴性,這樣的模式在超市密度高的一线城市推廣起來並不算難,但若要滲透到三四线城市,實現規模化,美團仍需尋找新的突破口。

以上都只是美團的內憂,而外界對於本地生活的虎視眈眈,也不容忽視。

餓了么、抖音夾擊, 美團的城池還保嗎?首當其中的是抖音在本地生活領域的加速布局,兩年的時間,從團購到外賣,抖音在本地生活的探索不斷對美團的核心業務發起挑战。

上半年,抖音本地生活業務突破220億GMV、9月突破80億、10月達到百億,這樣的增速着實令人聞風喪膽。

今年8月,抖音跟餓了么聯合,在商家資源、配送團隊和渠道流量上進行互補式合作。有消息表明,抖音9月已經开始搭建自己的配送隊伍。本地生活行業的老二、老三,正在聯合向老大美團發起衝擊。

浙商證券認爲,到店業務线下拓展及經營已變成熟,隨着商家端獨佔性壁壘的降低(地推社會化、疫情導致商家多端經營),抖音、高德等“新玩家”正湧入,競爭格局或有變化。

在即時零售領域,京東同樣不容小覷。

京東的即時零售主要由京東到家和京東小時購組成。今年第三季度,京東財報顯示,由於活躍消費者數量和平均訂單量增加,京東到家淨收入15.44億元,佔總收入64%,同比增長43.99%;而京東小時購GMV同比增長超160%。

世界杯期間,京東同樣針對性地推出了“线上下單、門店發貨、商品小時達最快分鐘達”的即時零售服務。與此同時,京東到家、京東小時購還推出“看球補給站”、“1分錢隨心選”活動,以及球迷“夜宵套餐”、“啤酒激情套餐”等觀賽套餐,爲夜間觀賽的球迷們提供消遣。

相似的打法、策略,也意味着在這個新興的即時零售領域,战爭才剛剛拉开序幕。幾年前美團、餓了么的燒錢補貼大战還歷歷在目,可以想見,未來美團和京東,在商超資源的搶奪上會有一場惡战。

在這樣的內憂外患下,美團的盈利還能持續多久?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:楊冪世界杯“魔性廣告”背後,美團的“线上零售”路還長?

地址:https://www.breakthing.com/post/35742.html