上周內,隨着拼多多、嗶哩嗶哩、小鵬汽車等主流的中資科技股相繼公布三季報,疊加美聯儲“鴿聲”再起等海外市場因素刺激,以恆生科技及納斯達克中國金龍指數爲代表的港美科技板塊,持續獲大量內外資資金买入,繼續“V型”反轉趨勢。

話說,此前跌得多狠,現在反彈就有多猛。其中,嗶哩嗶哩(以下簡稱“B站”)僅11月反彈幅度已接近翻倍,而自11月29日港股盤後(美股盤前)公布財報之後,至今港美股反彈都接近四成。看來B站本次財報顯然是給了市場不少的信心。

盡管近期股價較底部有明顯反彈,但目前定價仍處上市以來底部區間。B站能否重新贏得長线資金的青睞,並走出獨立行情的關鍵,在於能否破除市場對於其商業模式的質疑。

據悉,就在今年7月,B站便實施了一輪大變革——重塑組織架構,涉及多個核心業務部門,商業化部門首當其衝。這也被外界視爲其全面加速商業化的標志性舉動。顯然,對於B站而言,商業化已上升至一個前所未有的战略高度。

面對外部“風暴”,在內部大變陣的背景之下,B站是否已走出困境?2024年實現盈虧平衡的目標勝算有多少?底氣何在?商業化邏輯是否又足夠順滑?

修復邏輯確立,最壞時刻或已過去

回歸B站的三季報——回暖跡象顯著,主要體現在幾個層面:

1)經營層面:收入穩增,減虧奏效。財報顯示,本季營收同比增長11%達58億元(人民幣,單位下同),符合預期;Non-GAAP淨虧損17億元,對應虧損率爲29.6%,環比收窄9.6個百分點,小超市場預期。

2)業務層面:遊戲和廣告業務好轉,受業務結構優化,從而推動了毛利率的改善。財報顯示,遊戲業務和廣告業務收入分別爲15億元、14億元,同比分別增長6%、16%;相應地,毛利率提升至18%,環比提升了約3個百分點。

3)運營層面:用戶規模基本仍維持全线增長態勢,且粘性仍保持在高水位线。財報顯示,三季度B站的用戶淨增2690萬,整體MAU近3.33億,同比增長24.5%,小超市場預期;同時,DAU/MAU維持在27%以上水平,日均用戶時長爲96分鐘,位於高位。

綜上,B站的修復邏輯已確立——用戶生態發展良好,同時隨着Up主回流,形成更爲有利的平衡,且減虧成效亦凸顯。隨着近期遊戲等行業政策好轉,加之經濟復蘇預期升溫,遊戲、廣告等業務有望延續修復。雖然短期內依然面臨經濟和資本市場環境的不確定性,但最難的時刻已過去了。

考慮到商業化已是B站現階段的頭等大事,疊加管理層提出明年盈虧平衡(Non-GAAP)的目標,看來眼下正逼近B站經營層面的拐點。在三季度財報電話會上,公司管理層反復強調重心——降本提效以更快實現盈虧平衡,並立了更多的flag。

爲了進一步探知B站商業化邏輯的可靠性及最新變化,並試圖把握其節奏,不妨進一步來拆解財報。

持續擴大用戶圈,不改“成長”標籤

即便在流量減緩、市場大逆風的市場環境之下,B站仍在持續擴大用戶圈,不論是MAU、DAU均呈現持續增長態勢,“成長”標籤不改,實屬難得。

其中,B站於三季度的MAU近3.33億,同比增長25%,這離2023年4億的目標越來越近。

圖:2020Q3-2022Q3 B站DAU和MAU變化

B站持續拓圈的同時,平台用戶粘性仍維持高水平,且用戶參與度也仍在提升。其中,三季度DAU/MAU處於27%以上,明年會爭取做到30%;日均用戶時長96min,同比增加了8min。

圖:2020Q3-2022Q3 B站日均用戶時長和DAU/MAU變化

(數源:財報 |格隆匯制圖)

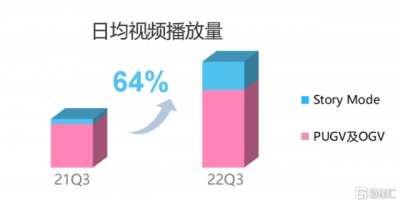

另外,平台單用戶日均VV(Video View,視頻觀看量)達42個,總視頻瀏覽量同比增長64%,其中,Story Mode瀏覽量同比增長470%。這除了暑期旺季效應之外,Story Mode顯然也起到了主要推動作用。

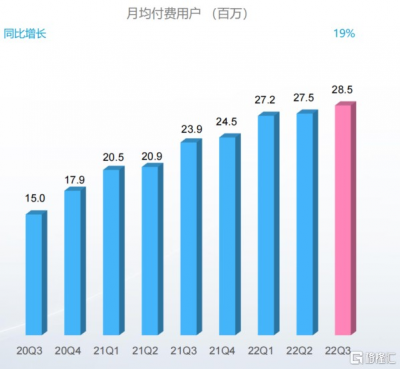

與此同時,B站的付費用戶規模和ARPU值均有所回暖。其中,三季度付費用戶數達2850萬,環比淨增100萬;ARPU值爲43元/人/月,環比提升13%。短期可能繼續修復可能仍存一定壓力,但中長期來看,隨着宏觀經濟修復及B站內容端的持續供給。

圖:2020Q3-2022Q3 B站月均付費用戶變化

需要指出的是,三季度月度活躍UP數量主實現回流,同比增長40%達380萬,環比淨增20萬,Story Mode進一步激發了平台內容的活力,當然,這其實也是B站商業化能力改善的一個信號。

由於Up主的變現能力直接決定其持續創作的積極性,從而影響到平台的生命力。目前平台上有130萬UP主已獲得收入,但大部分依賴平台激勵,所以商業化的空間還比較大。隨着B站優化業務模式(例如Story Mode分發以豎屏短視頻爲主,有利於提升B站的廣告加載率)、迭代算法模型、挖掘更多消費場景等方式來提升變現效率,提高Up主們的收入,從而改善整體商業氛圍。

廣告、遊戲業務明顯回暖,直播業務提速,增量可期

目前,B站主要通過廣告、遊戲、增值服務(以直播和大會員爲主)以及電商(自營)四種路徑來變現。受宏觀經濟下行壓力加劇、行業監管收緊等因素影響,多項業務均面臨不同程度的壓力,特別是廣告和遊戲,但三季度實現顯著改善。

1)廣告繼續回暖,效率持續提升,商業化試水潛力凸顯

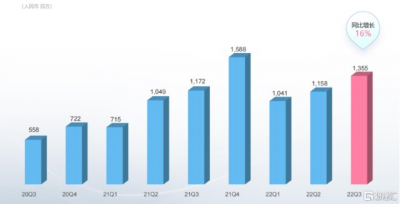

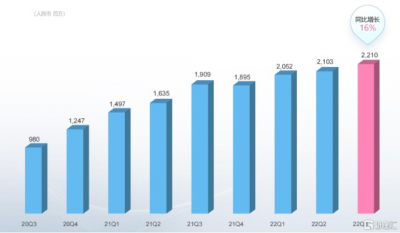

財報顯示,三季度,B站廣告收入約14億元,環比增長14%,同比增長16%,連續兩個季度實現同比雙位數增長。盡管三季度由於疫情影響減弱,回暖在預期之內,但B站的力度仍明顯優於大盤。

圖:2020Q3-2022Q3 B站廣告收入變化

B站廣告業務實現收益的來源,除本身良好的用戶生態之外,Story Mode以及加強整合營銷帶來的效率提升,也是不容忽視的一個主要原因。

就品類而言,除了遊戲、3C數碼等傳統優勢領域之外,快消品、汽車、母嬰、家居裝飾和室內設計等新品類在B站的廣告投放也迎來快速增長,例如汽車廣告三季度同比增長80%以上。隨着平台年輕人的成長,這些新品類的潛力會更有潛力,從而爲UP主提供更多的商單機會,特別是需求剛性明顯的以食品飲料爲代表的快消行業、以及快速增長的汽車行業。

另外,B站於9月升級UP主商業合作平台“花火”,涵蓋六大功能:1)精簡入駐審核流程,方便品牌快速與UP主合作;2)新增“效果分成”合作模式,豐富品牌選擇;3)打通內容和推廣營銷工具,提升品牌曝光和轉化效率;4)匹配更精准,除精細的內容標籤篩選UP主外,品牌還可通過“自定義人群包”完成精准匹配;5)升級UP主名片,可快速查看信息和檔期,並支持一鍵發送詢單邀請,同時平台私信列表新增“花火合作”消息分組,幫品牌和UP主高效管理合作消息;6)加強合規管理。

看來在B站一系列優化舉措下,UP主與品牌合作的商業化效率,多半是得到明顯提升,從而進步一步促使B站UP主的回流。未來隨着B站繼續推進算法、業務模型、商業工具等基建及管理優化,將助力商業化效率的持續提升。

除優化內部供給側之外,B站還盯上了“雙11”——聯手天貓舉辦大型社區生態種草活動,進一步打通內容和外部電商渠道,提升商業化效率。

據行業人士透露,“雙11”期間,B站實現了歷史單日廣告消耗新高,同比漲超80%,而電商單行業效果廣告消耗一天破千萬。

顯然,這對於B站和天貓來說,都是一次成功的嘗試——天貓有豐富的商品供應鏈,B站則有龐大的活躍消費群體以及基於UP主視頻創作能力基礎的內容營銷,產生“1+1>2”效應的基本是可預期的。

2)遊戲开啓修復,行業好轉及策略優化,有望重拾升勢

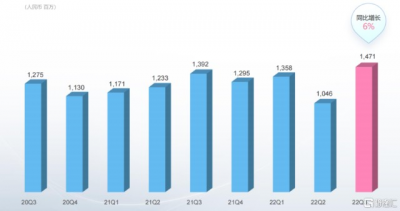

三季度,B站遊戲收入15億元,同比增長6%,超出同期行業表現,也已呈現修復態勢。

圖:2020Q3-2022Q3 B站遊戲收入變化

根據管理層在財報會上表示,堅持“自研精品,全球發行”战略不變,其中自研將會聚焦在1-2個方向。過往B站在遊戲領域的投入有目共睹,特別是自研,但成績乏善可陳,所以進一步對盈利造成負擔。考慮到現階段B站遊戲業務更加注重投產比,也意味着未來該分部仍有一定的成本壓縮和利潤率提升空間。

隨着行業政策風向回暖,遊戲行業將逐步走出低谷並重拾增長。目前,B站遊戲儲備較多,短期憑借遊戲獨代,繼續修復壓力不大。據管理層透露,已獲得版號,計劃在國內上线,包括一款自研遊戲,並有多款遊戲在最後審批階段;預計明年初還將在海內外發行多款ACG主題的自研新遊戲。考慮到存低基數效應的明年上半年,B站遊戲收入有望重回兩位數的同比增速。

3)增值服務:穩步增長,“直播+視頻”融合加劇,直播帶貨加碼

三季度,B站增值服務(直播和大會員爲主)收入22億元,同比增長16%,穩步增長。這主要由於直播與平台PUGV生態的整合及主播人數和直播付費用戶數量的增加。

圖:2020Q3-2022Q3 B站增值服務收入變化

其中,直播發展勢頭較快——三季度,營收同比增長30%,毛利率也有持續提升。這顯然離不开今年以來B站直播業務在兩大方向的發力:

一是“視頻+直播”一體化加劇:7月組織架調整將視頻運營和直播運營整合,並負責UP主與主播,同時關注視頻用戶和直播觀衆。管理層在財報會議上指出,通過持續打造直播與PUGV生態一體化,其將直播與視頻進行深度結合,推動社區內容生態形成正向循環。由於相比傳統直播平台高價籤約主播的策略,B站將生態流量導入直播,通過推進UP主和主播層面的融合,有利於直接降低直播成本。

這對於供給側和需求側的降本增效着實可見一斑。三季度,平台主播人數同比增長67%,而同爲UP主和主播的人數同比增幅達73%;同期直播月均付費用戶數同比增長79%,環比(70%)提升了9個百分點。

另外,考慮到B站直播尚處於加大滲透期,激勵投入勢必不會少,導致相關成本較高,但“視頻+直播”融合帶來的效率提升有望稀釋一定壓力。中長期來看,B站的直播業務利潤率仍有較大的優化空間。

二是直播帶貨明顯加速,有三個事件極具標志性:

1)9月,上线“選品廣場”,供UP主們提供貨源。

2)10月14日,在直播間上线了“購物”頻道,系B站首次入局“雙11”直播電商活動。

3)同時,發起“直播電商UP主招募激勵計劃”,吸引更多UP主做直播帶貨。

(圖源:公开網絡資料)

目前來看,B站直播電商才剛起步,相比一线平台顯然還有一定差距,但現階段試水成效還不錯,例如“雙11”B站家裝區某科普UP主僅一場直播就賣出1.3億銷售額,足以比肩“淘抖快”的頂尖主播,B站的主播帶貨及用戶消費潛力都可見一斑。另外,B站以Z時代爲主的年輕用戶屬性,決定了其在比如3C數碼、二次元衍生品等品類的自身優勢。

大會員方面,三季度數量達2040萬,環比略減少。考慮到在10月底的國漫發布會上,B站宣布推出49部國創動畫作品,其中《三體》將於12月3日上线,預計有望推動付費會員數回暖。相比其他視頻平台而言,B站在二次元內容上有自身優勢。

尾聲

綜上,B站經營層面的好轉是事實,尤其是減虧顯成效,主要業務回暖,商業化基建和商業化能力也都在改善。

整體而言,結合目前B站的社區用戶發展格局、業務修復節奏、商業優化邏輯及階段性成效等方面,B站大概率正在走出經營“低谷”。

回歸二級市場來看,雖然股價隨整體板塊經過一輪修復,但目前定價預期依舊足夠悲觀,賠率優勢可見一斑。此外,考慮到最近美國通脹逐步見頂企穩,加息周期反轉預期升溫,國內資產價格正獲重估,尤其是對於正處超跌的優質科網類資產。$嗶哩嗶哩-W(HK09626)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:嗶哩嗶哩(BILI.US):底部反轉新起點確立

地址:https://www.breakthing.com/post/36178.html