中國基金報記者 伊萬

滬港通迎來八周年之際,港交所發布了《我們的互聯互通故事,开啓新篇章》的文章,公布了過去八年香港與內地股票市場互聯互通機制的最新主要交易數據。

港交所CEO歐冠升表示,互聯互通定義了香港,也鞏固了香港作爲國際金融中心的地位,港交所致力於建設一個流動的、充滿活力的市場,並希望來自世界各地的客戶和利益相關者都希望參與其中。港交所未來將繼續與廣大用戶、監管機構、內地合作夥伴及市場各方合作,不斷優化互聯互通機制,爲兩地市場投資者及發行人創造更多機遇。

8年89.4萬億

根據港交所數據顯示,截至2022年11月30日,北向滬股通和深股通8年累計成交額達89.4萬億元人民幣,累計1.7萬億元人民幣淨流入內地股票市場。香港和海外投資者通過滬股通和深股通持有的內地股票總額不斷增長,由2014年底的865億元人民幣,激增至2022年11月30日的2.2萬億元人民幣。

南向港股通(包括滬港通下的港股通和深港通下的港股通)8年累計成交30.4萬億港元,累計2.6萬億港元內地資金淨流入港股市場。內地投資者通過港股通投資港股的持股總額持續攀升,由2014年底的131億港元,增至2.0萬億港元。

日均成交額方面,截至2022年11月30日,北向滬股通和深股通今年日均成交額已達1011億元人民幣,南向港股通今年日均成交額已達305億港元。

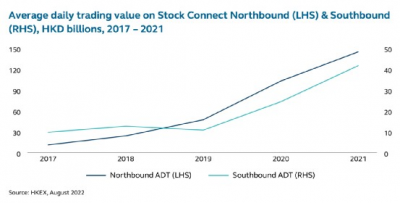

(2017 - 2021年,滬港通北上(LHS)和南下(RHS)日均交易額,來源:港交所報告)

港交所表示,2014年11月17日,連接香港和上海股票市場的滬港通機制啓動。2016年12月5日,連接香港和深圳股票市場的深港通機制啓動。滬深港通的开通,讓投資者首次在不改變本地市場交易習慣的原則下,方便快捷地直接參與對方市場,开啓了中國資本市場雙向开放的新時代。

2017年,隨着債券通的推出,“滬港通”擴展到固定收益領域。首先通過北向通道連接在岸固定收益市場與香港,然後在2021年擴展到了南向通道,債券通多年來規模和範圍都在增長和擴大。

債券通方面,港交所數據顯示,債券通注冊的海外機構投資者從2017年7月的137人增長到2022年5月的3513人,日均交易額從2017年的22億元人民幣增長到2021年的266億元人民幣。

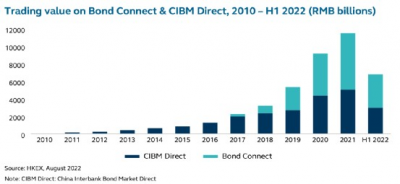

(2010 - 2022年上半年債券通和CIBM Direct的成交額(億元人民幣) 來源:港交所報告)

多項舉措开啓新篇章

港交所還在報告中表示,2022年一系列新舉措开啓了滬深港通新篇章,主要包括ETF納入滬深港通、“掉期通”的推出等新舉措以及將香港上市的外國公司納入港股通、港股通推出以人民幣計價交易櫃台、在香港推出中國國債期貨等三大進展和突破。

ETF納入滬深港通方面,港交所表示,此舉意義重大,因爲它抓住了全球被動投資的趨勢,爲國際投資者提供了在全球第二大股票市場獲得主題型和風格型ETF策略的渠道,並通過南向流動提升了香港市場的整體流動性。

港交所數據顯示,ETF通7月开通以來的表現一直強勁,8月南下成交量達到81.6億港元,7月爲43.1億港元。8月北向通道成交量達到6.06億元,而7月爲3.96億元。

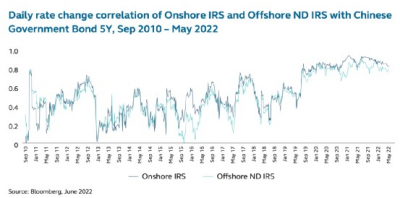

在將ETF納入互聯互通的同時,港交所宣布了“掉期通”的計劃——這是港交所、中國外匯交易系統(CFETS)和上海結算所(SHCH)之間的合作,將爲香港和中國內地的銀行間利率掉期(IRS)市場提供一個新的相互接入計劃。

港交所表示,掉期通將是一個全新的滬港通渠道,也是全球首個衍生品互市准入計劃。它將允許國際投資者在中國內地交易和清算在岸人民幣IRSs,而不改變其現有的交易和結算做法。CLARUS的數據顯示,中國在岸IRS市場規模爲5萬億美元,是亞洲流動性第二強的市場,2021年達到17.7萬億美元。

掉期通將爲中國債券市場提供風險管理工具。交易在岸中國固定收益產品的國際投資者越來越多,對中國債券市場的需求也越來越大。

(來源:港交所報告)

互聯互通取得三大突破

報告顯示,2022年9月,互聯互通迎來三大突破。

首先,港交所支持將在香港上市的外國公司股票納入港股通。港交所表示,這將是首次允許來自中國內地的散戶投資者在香港購买國際股票,這有可能使香港的上市平台對希望利用內地巨大資金池的國際發行者更具吸引力。

麥肯錫(McKinsey)預計,中國內地的資本池規模相當可觀。截至2020年底,內地投資者持有的金融資產約爲205萬億元人民幣。到2025年,這一總額預計將以10%的復合年增長率增長,達到約328萬億元人民幣。

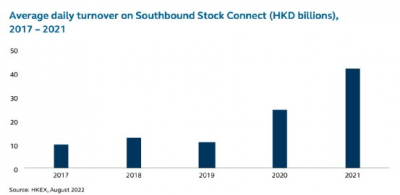

(2017 - 2021年港股通日均成交額(數十億港元) 來源:港交所報告)

其次,港股通增加人民幣股票交易專櫃。港交所表示,增加人民幣交易櫃台,允許中國內地投資者以港元或人民幣交易香港上市股票,將簡化結算流程,從而使整個市場更容易進入,提高了整體效率;並可能將更多散戶投資者引入港股通。

此舉還有望拓寬人民幣跨境雙向資本流通渠道,深化香港離岸人民幣市場流動性,推動人民幣長期國際化進程。在其他國際金融公司競相爭奪人民幣業務的背景下,“人民幣兌幣”倡議的推出,將使香港在推動人民幣交易走向國際市場方面發揮特殊作用。

最後,在香港推出中國國債期貨。互聯互通的另一項進展——推出國債期貨——將爲國際投資者提供針對中國債券市場的額外風險管理工具。國際投資者對中國在岸固定收益產品的投資越來越積極,並要求獲得更廣泛的投資工具,尤其是在近期市場波動的情況下。

港交所表示,從更長期來看,香港正在發展其作爲亞洲風險管理中心的地位——增加更多人民幣風險管理工具。而隨着衍生品交易在中國得到更廣泛的採用,香港固定收益衍生品的整體上行空間很大。

編輯:小茉

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港交所最新公布

地址:https://www.breakthing.com/post/36376.html