三季度數據顯示,蘋果在中國大陸的出貨量漲幅達到36%,即使是在全球市場出貨量也實現了8% 的增長,營收增長9.7%。

但反觀整體手機出貨量卻是寒意滿滿。

據中國信通院報告,今年8月,中國大陸手機出貨量爲1897.9萬部,同比下降21.9%,環比下降4.7%;其中智能手機出貨量爲1813.5萬部,同比下降21.4%,環比下降5.1%。

從Canalys統計的數據來看,也僅有蘋果這一個品牌實現了正增長。

來源:Canalys

人人都看到了iPhone 14系列銷量的逆勢增長、技高一籌,但誰又能想到這背後也藏有蘋果的“小心機”。

一、手機行業難掩頹勢

智能手機全球出貨量的同比下降說不上是行業不景氣,只是如今本就到了存量競爭時期,又恰好碰上疫情打擊的消費降級。大環境加上市場飽和,總的來看,在全球5G技術尚未鋪开之前、未突破革新技術之前、下一輪換機大周期未到來之前,全球智能手機的銷量都不會有太大的起色。

而在今年三季度銷量一枝獨秀的蘋果也僅代表iPhone 14 Pro 這一個型號,公司主推的標准系列銷量可並不盡人意。

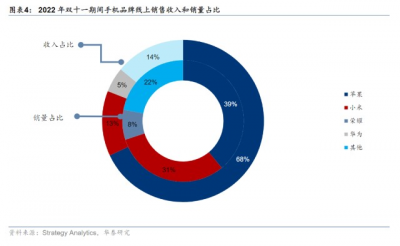

根據Strategy Analytics數據,蘋果在雙十一线上銷量近350萬部,份額39% 穩居第一。其中,iPhone 14系列在天貓平台7天預售銷量與iPhone 13系列7天預售相比增長7%,銷售額同比增長17%。

但增量都是帶有靈動島的iPhone 14 Pro撐起的,還是齊劉海的標准系列預售量可是同下降了70%。

而蘋果的“小心機”在於時間上的差異。

根據IDC數據,9月國內智能手機出貨量排名前五的品牌中,只有蘋果和華爲在當月發布了新品,且巧妙的是iPhone 14的發布時間正好比去年iPhone 13發布時間提早了一周,也就是說今年三季度的數據多了一周的銷量。

本就具備競爭力的iPhone,這下更是旁若無人,三季度銷量能優大於市也不足爲奇。而要說起爲什么連蘋果都要花小心思,估計還是因爲今年的數據確實不好。

2021年,iPhone系列產品銷售額同比上漲39%,但到了今年,同系列的產品銷售額僅上漲了7%。

很明顯,對比以往的數據,蘋果銷量的同比增速是在下降的,雖然還沒到黃昏的程度,但留給大廠的競爭空間已經不多了,要是哪天連蘋果都降價了,那屬於手機行業的寒意估計也到零下了。

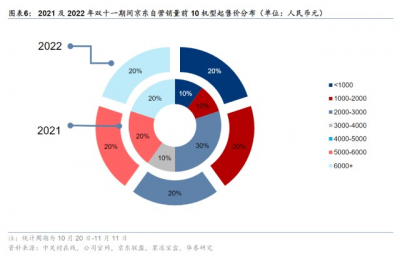

從整體手機出貨市場來看,高檔機型需求穩健,低檔手機銷量上漲,只有中檔還是一潭死水,即使是一年一度的雙11大促也沒能激起這層消費者的購物欲望。

中檔階級消費的疲軟反而更能驗證現在手機行業增長空間逐漸擱淺的困境。

對於這部分消費者來說,尚未成熟的靈動島或許並不具備太大吸引力,只有更爲革新的功能以及更好的用戶體驗才能激起消費欲望,在技術與體驗不能得到較大升級之前,他們更愿意持觀望態度,這也預示着整個行業的換機周期已經拉長。

二、代工企業陷入困境

作爲幾乎被手機行業完全拿捏的消費電子代工廠,已經不是誰贏誰輸的時代,而是到了不轉型誰都自身難保的局面。

前段時間因“數據造假”暴雷的歌爾股份想必今後都不會再與蘋果沾邊,但錯失的訂單總要有人接手,而這一重任則由同爲果鏈一員的立訊精密替補上場。

從能量守恆定律來看,本應“你方唱罷我登場”的局面卻並沒有在資本市場上出現。

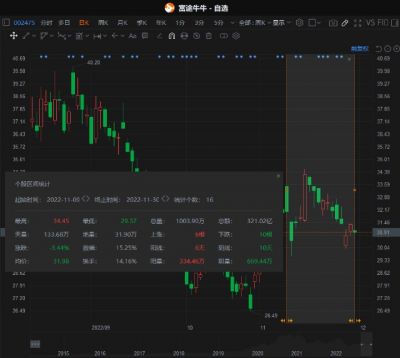

在接手Air Pods Pro2訂單並成爲獨家組裝廠商後,11月9日早盤,立訊精密开盤大漲4.62%,但上漲趨勢僅是曇花一現,沒多久股價又开始下跌。距離公告發布大半個月後,截至11月30日,歌爾股份收盤價18.33元,立訊精密收盤價30.91元。

在這22天的時間裏,歌爾股份股價下跌21.20%,立訊精密下跌3.44%。

顯然,冷靜的市場對於這波移花接木並沒有太多投資熱情,即使成爲獨家廠商也不足以維持立訊精密的股價上漲。

雖說有蘋果就永遠有需求,但高檔系列的受衆群體總該是少數,標准版本的銷量才更具有普適性,所以從這個角度來看,蘋果自身也是泥菩薩過河。可以暴雷歌爾卻又扶不起立訊,一個連蘋果都救不了的市場,又該往哪裏走呢?

三、轉型汽車的可能性

從市場和公司層面來看,呼聲都很高的是轉型汽車行業,但從消費電子到汽車行業究竟是可以並肩騎行的陽關道,還是千軍萬馬過獨木橋?

此前傳出積極切入或已切入汽車行業的、從消費電子轉型而來的代工廠商不在少數,但亂花漸欲迷人眼,誰是真的實力派誰又是在喊口號這都需要仔細斟酌。

比如把Tier 1 作爲战略目標、激活整車ODM模式的立訊精密,也一再強調公司已在汽車產業深耕多年,在此前披露的《投資者關系活動記錄表》中顯示,公司更是協同奇瑞共建ODM造車平台。

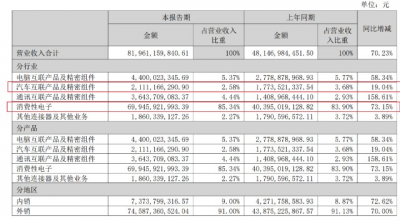

但從2022年半年報的數據來看,立訊精密的營收絕對主力仍是消費電子,佔據總營收85.34%的比重;而來自汽車互聯產品及精密組件的銷售收入僅佔比2.58%。

對比2021年半年報的財務數據,公司的相關汽車產品的營收增速由38.99%下降至今年的19.04%。在增速方面也可以看出,公司的轉型進展並不喜人。

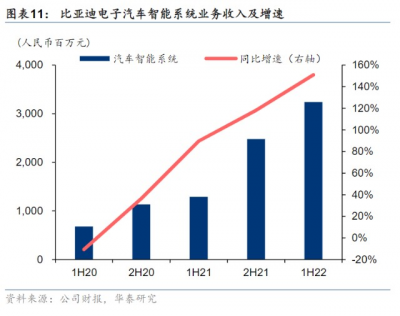

而在這批代工企業中,比亞迪電子的轉型之路或許更爲穩當。

2013年开始進入汽車領域的比亞迪電子也稱得上是在汽車領域深耕多年,公司的汽車相關產品爲多媒體中控系統和通訊模組。2022年上半年,比亞迪電子來自新能源汽車業務的收入約32.37億元,佔整體收入7.41%,較去年同期上升約150.93%。

同樣是營收佔比和業績增速,相比立訊精密,比亞迪電子的表現要更爲優異,且比亞迪電子最突出的優勢是背後的母公司——比亞迪。母公司強大的資源以及技術支持都將源源不斷的匯入比亞迪電子支撐起公司的長期發展。

或許是起點太高,如果換個標的對比,立訊精密的轉型還是很有優勢的。

和立訊精密同爲蘋果代工廠的富士康,在產業鏈中只負責組裝環節,對於更深一層的制造和設計等重資產業務並不涉及,輕資產的屬性讓在富士康員工的日子過得比較滋潤。

工業富聯的員工薪酬佔比約在6%左右,2021年公司人均薪酬達到12.87萬,相對應的歌爾股份爲8.38萬,立訊精密爲7.28萬。

但輕資產可以保住人力卻很難轉型順利,立訊精密越是重資產就越證明的它的產线和技術到位。如果真要擺脫蘋果依賴症轉型整車ODM,以重資產實現技術迭代,是必走的一步棋。所以從目前來看,富士康很難啃不下這塊硬骨頭。

四、結語

輕度、中度、印度。

從轉型進展程度來看,立訊精密動作頻頻,消息不斷,但就目前相關汽車產品的營收佔比和增速而言,公司的轉型進展暫處於“輕度”;反觀比亞迪電子營收比重以及增速表現都不錯,而最重要的一點還是背後母公司的撐腰,轉型之路屬於代工廠中最穩的,進展程度“中度”。

最後的“印度”選手富士康,要看他有沒有決心花大價錢开發技術,如果不想把工廠變成重資產型企業,想要繼續降本增利那就得搬遷,如傳聞中的那樣去印度尋求更低的人工成本。

其實不只是代工廠,國產手機甚至是蘋果也需要盤算一下升級轉型的道路。畢竟就我個人而言,多個攝像頭和擺脫劉海的靈動島還沒有激起我決心換掉手上iPhone XR的欲望。

在一切風向標轉換之前,晚安XR人。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蘋果也救不了的市場,誰來抗?

地址:https://www.breakthing.com/post/36497.html