美科技巨頭的財報已經陸續公布,顯然,近期美股的表現相當動蕩不安。

不過,隨後,美股將重新轉向宏觀驅動邏輯,最重要的是通脹風險及美聯儲的加息路徑這兩點。

美股暴漲暴跌

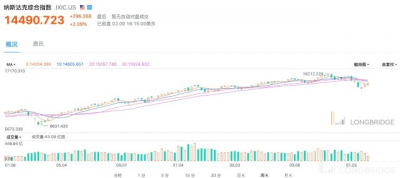

2022 年伊始,美股大幅回調,其中,納指 1 月跌近 9%,標普 500 指數跌超 5%。

分析師普遍認爲是美聯儲可能快速收緊貨幣政策,並且加息次數可能達到 4 次以上。

其中,科技股遭到拋售,以奈飛單日暴跌超 20% 爲起點,而 “科技股女股神” 之稱的 Cathie Wood 也壓力巨大。

不過,一月底到二月初,隨着美股科技巨頭陸續公布財報,美股從恐慌中恢復過來,反彈至 2022 年伊始的水平。

尤其是蘋果、AMD、微軟和谷歌等科技股的業績強勁,但又被 Meta 令人失望的報告拖累。

隨後,亞馬遜和 Snap 的強勁業績也緩解了市場恐慌。

但隨着佔據標普 500 指數 71% 市值、78% 數量的科技股已經公布財報,美股正在重新回歸宏觀驅動因素。

投資者未持續押注美股下跌

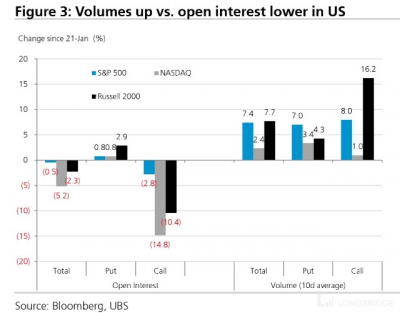

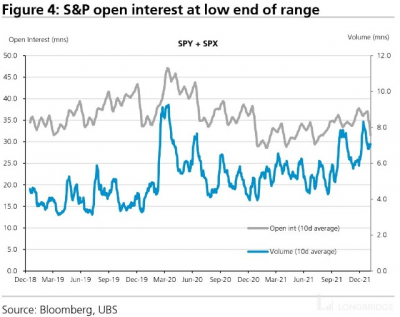

過去兩周,未平倉頭寸持續下降,但美股指數期權的成交量增加。

標普 500 指數的未平倉量 (Open Interest) 下降了 0.5%(看跌期權 +0.8%,看漲期權-2.8%),而成交量則上升了 7.4%,納斯達克和羅素 2000 指數的情況與之相似,但更爲顯著。

更重要的是,標普 500 指數的看跌未平倉頭寸是自 2021 年 4 月以來的最低水平,也是自 2018 年以來的第五百分位水平,而看跌成交量在這段時間內處於第 98 百分位水平。

這兩種情況表明,總風險敞口較小,對衝的需求較少。交易活動頻繁,而且投資者迅速將买入看跌頭寸的收益鎖定。

對於個股來說,過去兩周未平倉持倉量下降了 16%,成交量下降了 6.5%,只有通訊行業和 T 科技股看漲的成交量隨着散戶交易活動的小幅上升而上升。

美股向何處去?

美股市場面臨着棘手的轉變,價值股跑贏成長股的觀點盛行。

現在,投資者开始重新關注美國通脹、消費、就業等數據,因爲這能窺探到美聯儲加息的路徑及美國經濟的復蘇趨勢。

瑞銀表示,此前幾周強勁的企業財報並未解決微妙的政策、經濟增長和通脹的平衡問題,而市場一直在努力維持這一平衡,預計美股將維持高波動率,依舊是動蕩的局面。

特別是如果未來 2-4 個月的通脹壓力大幅增加,美聯儲可能變得更加鷹派。英國央行和歐洲央行都表明,通脹風險並非曇花一現,而是具有頑固性。

例如,北京時間今晚 21:30 美國將公布 2022 年的首個通脹數據——1 月消費者物價指數 (CPI)。分析人士稱,美國 1 月 CPI 數據是否扭轉,是否超預期,是否有見頂跡象,很有可能成爲指引金融市場預期和評估美聯儲通脹反應的關鍵。

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:動蕩的財報季過後,美股正回歸宏觀風險

地址:https://www.breakthing.com/post/3650.html