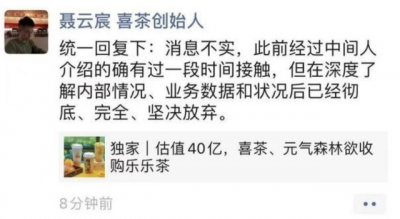

一年前,市場傳聞喜茶和元氣森林欲收購樂樂茶,估值 40 億元。

該消息傳出不久後,被樂樂茶闢謠 “ 收購、估值均爲不實信息。”

有趣的是,喜茶的創始人也在朋友圈闢了謠,並且順勢踩了樂樂茶一腳。。。

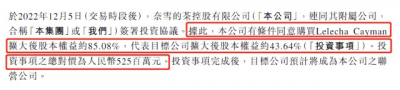

昨晚,樂樂茶被收購這件事成真了,不過买家是高端新式茶飲的老二奈雪的茶。奈雪公告稱有條件同意斥資人民幣 5.25 億收購樂樂茶 43.64% 股權,如果交易最終達成,這將使奈雪成爲樂樂茶的第一大股東。

按照這個價格算,樂樂茶的估值僅有 12 億,比去年市場傳聞的 40 億少了不少,也比 2019 年 10 月份那輪融資的 17.1 億投後估值少了不少,這之間進來的資方,多少有點當了冤種了

那么,問題來了,奈雪收購樂樂茶股權,是不是也是冤種呢?

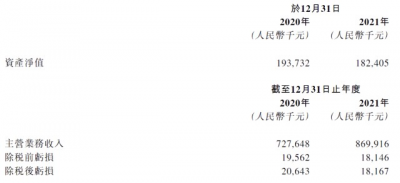

樂樂茶一直沒有比較准確的公开信息,但這次的公告中,我們能看到一些大體狀況。

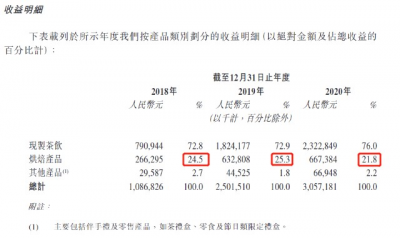

樂樂茶財務狀況

圖源:奈雪的茶公告

我們可以看到,樂樂茶的資產淨值在 2 億左右,主營業務年營業額在 7-9 億之間,盈利狀態是每年虧損 2000 萬元左右。

從這個數據來看,再加上樂樂茶在高端新式茶飲行業老四的光環( 市場份額與老三 KOI 十分相近,2020 年的數據),收購價還算合理。

那么,合理歸合理,奈雪买樂樂茶圖啥呢?

要知道,奈雪自己現在就是虧錢的狀態,根據 2022 年中報,奈雪上半年的虧損在 2.5 億( 經調 )左右,現在爲什么要花錢买一個同樣是處於虧損狀態的樂樂茶?

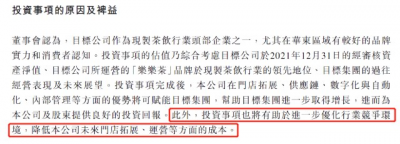

公告裏有提到這么一句:投資事項也將有助於進一步優化行業競爭環境,降低本公司未來門店拓展、運營等方面的成本。

但知危編輯部認爲這個益處或許有一點點,但基本可以看做是沒有。

因爲樂樂茶的开店數量在 150 家左右浮動,而奈雪的茶現在的开店數量在 1000 家左右,行業老大的喜茶开店數在 900 家左右。

這明顯不是一個數量級,在开店、運營成本方面與奈雪強烈競爭的是喜茶,收購一個樂樂茶並不會使市場格局有較大的變動。

同時,奈雪對上遊物料、食材供應商的議價能力也不會因爲多了樂樂茶這 150 家店而有較大提升,畢竟喜茶的體量擺在那呢。

那么,有沒有可能是爲了拓展品類、模式的豐富度呢?

知危編輯部認爲也不會。

奈雪的茶主打的是現制新式茶飲+現制軟歐包,而樂樂茶也是如此。

下面本編輯部放兩張產品圖,大家可以對比一下看。

奈雪的茶的茶飲+歐包

樂樂茶的茶飲+歐包

說實在話,要是把兩家產品上的 Logo 都 P 掉,擺你面前你未必分得出來哪家是哪家

至於茶飲口味,就更不用說了,現如今的高端新式茶飲都是現泡茶+糖+奶蓋+鮮切水果,門檻非常的低,各家之間做的大差不差,主要看的是誰家的排列組合更出彩,能做出爆款。

這個過程中最費事兒的甚至可能是鮮切水果和 “ 手剝葡萄 ”、“ 手剝龍眼 ” 這類花頭。

難聽點講,這些玩家與其說是賣新式茶飲,不如說是賣果切的

而歐包這方面,就更沒意思了,因爲奈雪自己本身就在被烘焙產品拖累經營效率。

烘焙產品意味着門店需要更大的場地、更多的人手、更多的設備採买,但產生的銷售額卻沒有多大,奈雪上市時,招股書中顯示烘焙產品營業額僅佔營收的 20% 左右。

而在招股書中,奈雪表示自己融資後的重心將會是 “ PRO ” 門店,PRO 門店聽起來好像增配了,但實際上是砍掉了現制烘焙產品業務。

2022 年中報中,奈雪的烘焙產品佔營收的比例已經從 20% 降到了 18% 。

你看,他們自己也明白,賣烤面包不劃算,還是專心賣奶( 果 )茶( 切 )比較好。

那么,我們繼續追問,有沒有可能只是一項在本行業中的战略投資?

知危編輯部認爲,這倒是有可能。

雖然大家的產品、模式,相差不是很多,但奈雪與樂樂茶的品牌風格是有一定區別的,樂樂茶某種意義上可以對奈雪進行補充。

在市場上,奈雪的定位,一直是與 “ 星巴克 ” 掛鉤的,更強調 “ 高級 ”、“ 質感 ”,這就造成了奈雪的品牌一直有些過於 “ 穩重 ”。

奈雪的老對手喜茶,定位則更加 “ 活潑 ”、“ 會玩 ”。

這一點可以從品牌公衆號推文中的視覺和文案中看到非常明顯的區別:

奈雪的茶最近一次推文

喜茶最近一次推文

這樣的品牌區別,造成了在 “ 超年輕 ” 客戶群體的滲透中,奈雪相對喜茶來講是有弱勢的。

而樂樂茶的品牌調性,可以說是 “ 異常活潑、年輕 ” 。

樂樂茶最近一次推文

那么,我們有理由認爲,樂樂茶在品牌上能給奈雪帶來一定程度的互補,並且帶來相對更年輕的客戶群。

當然,這一點還有點虛,我們再說一個實際的。

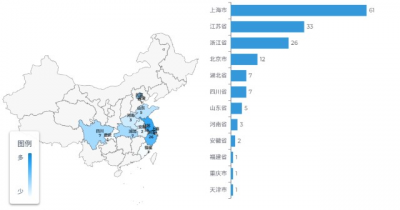

那就是奈雪對樂樂茶的收購,能帶來一定的地域優勢。

樂樂茶從上海起家並深耕華東,據極海品牌監測統計,截至目前,樂樂茶在營門店共有 159 家,大多數門店位於華東地區。其中上海 61 家,江浙 59 家。

樂樂茶門店分布

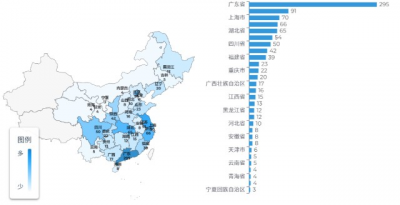

而奈雪,從深圳起家並深耕華南,目前奈雪有 987 家在營門店,其中廣東省就有 295 家。

奈雪的茶門店分布

並且,樂樂茶比較拿手的華東市場,剛好是奈雪的弱項,即便撇开 2022 年上海疫情影響看之前的數據,上海的成績也弱於其他一线城市。

圖源:奈雪的茶 2022 中期業績發布會

所以,綜上所述,知危編輯部認爲品牌、地域優勢的擴充,是奈雪收購樂樂茶股權的主要原因。

剛好,上半年的上海疫情多半讓深耕華東的樂樂茶不太好受,奈雪屬於是來抄了個底。

總的來講,奈雪收購樂樂茶,還是有點用的。

但,奈雪自身盈利難這個事兒,仍舊是奈雪最大的問題,這也是收購樂樂茶解決不了的。

從這個角度來看,這筆买賣,似乎也沒什么大用。。。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:奈雪收購了樂樂茶43.64%股權,但感覺沒什么大用

地址:https://www.breakthing.com/post/36646.html