作者/星空下的饃饃

編輯/星空下的小白菜

排版/星空下的香菜

在疫情爆發之前,如果想要喫一頓披薩大餐,你會選擇哪一家?

是必勝客、棒約翰,還是比格披薩?

然而,疫情之後一個品牌已經悄然佔據了中國人的披薩消費市場。

根據弗若斯特沙利文報告,達美樂披薩在2021年已成爲中國第三大披薩品牌,實現了16.11億元的銷售收入。

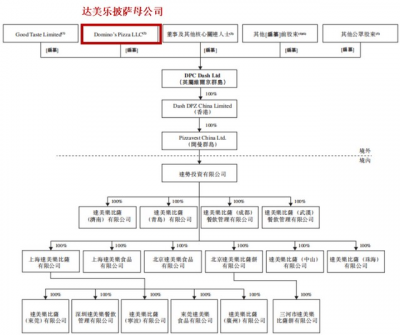

這家悄無聲息就登上中國披薩界三甲的公司,背後可是有一個美國“爹”——美國達美樂公司(DOMINOS PIZZA,DPZ.N),咱們在國內見到的達美樂是該公司在中國的獨家特許經營商,公司名稱叫做達勢股份(H01777.HK)。

繼今年3月在港交所提交IPO申請、進程停滯大半年後,近期達美樂中國公司“達勢股份”終於更新了招股書,加快了自己的上市步伐。

達勢股份股權結構圖(摘自公司招股說明書)

雖然達美樂在中國僅排名第三,但其美國母公司在全球可是排名第一的。截止2021年底,達美樂加盟店遍布印度、英國、日本、墨西哥等全球各地,共計12288家。

(達美樂披薩加盟店全球分布情況丨注:中國地區數據與達勢股份招股書數據存在差異)

正所謂背靠大樹好乘涼,尤其是美國達美樂在推動旗下子公司上市方面的經驗可以說是相當的豐富,其印度、英國、日本、墨西哥、澳大利亞、土耳其公司已分別在當地交易所上市成功。此次達勢股份衝刺港交所,只是達美樂海外資本市場淘金的又一次嘗試。

那么達美樂是如何迅速躋身中國披薩界第三把交椅的呢?其市值想象力有多大呢?

一、達美樂的“快”遞战略

在中國餐飲市場,中餐、西餐與其他菜式,分別佔市場總額的78.3%、15.8%與5.9%。

作爲西餐的子類,從2016年到2019年,中國比薩市場的規模就從228億元上升至335億元,復合年均增長率也保持在13.7%的較高水平,穩壓西餐的11.7%與中餐的8.5%。確實是成長性不錯的賽道。

正所謂“天下武功,唯快不破”,披薩也是如此。

打开大衆點評搜索【披薩】,達美樂的評分在衆多品牌中並不算高,但幾乎每條點評的優點無外乎“快”——出餐快、配送快,尤其是在疫情期間,只有按時送達的美食才能稍稍慰藉我們因封閉而煩躁的心,就這一點足以與味道匹敵。

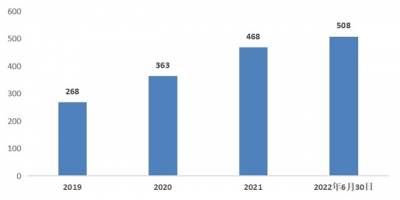

1門店快速增長

達美樂的“快”,幫助公司在疫情期間其他披薩店業績不佳的情況下實現了逆襲。

2019-2022年6月底,達美樂中國門店數量從268家增至508家,年復合增長率20%(按3.5年算)。

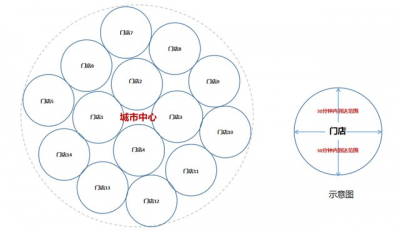

230分鐘內送達是成功關鍵

幫助達美樂在疫情期間逆勢增長的主要原因是30分鐘內快速送達的承諾。爲了實現這個承諾,達美樂做到了以下三點:

每家門店服務區域半徑不超過30分鐘,在選定城市內密集布局【同心圓】;

門店之間覆蓋服務區域不重合,擴大服務範圍、降低客戶分流;

全員騎手,在客流高峰期,店內員工均要承擔配送職責。

(達美樂門店系統布局示意圖丨星空財富根據達勢股份《招股說明書》整理)

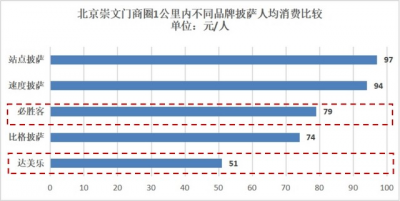

3客單價較必勝客等更低

除了速度外,價格是打开客戶首次消費的敲門磚。

我們用北京同商圈不同品牌披薩品牌的客單價來進行比較,星空財富發現達美樂披薩的人均消費價格是最低的,必勝客人均消費金額比達美樂高出23元/人。

(北京崇文門商圈距離1公裏內不同品牌披薩店人均消費金額丨數據來源:大衆點評網)

同時,在達美樂購买披薩免配送費,因此在疫情期間既滿足了消費者足不出戶快速用餐的需求,也安慰了消費降級下用戶的荷包,雙重因素推動下才實現了過去三年的逆勢增長。

二、連續虧損,增收不增利,原因何在?

然而,快速擴張的達美樂卻難逃虧損命運。

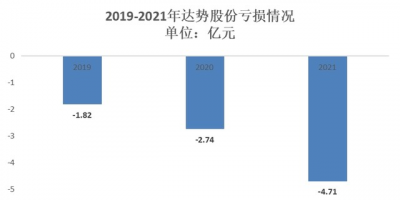

1過去三年連續虧損

根據達勢股份《招股說明書》,公司2019-2021年分別虧損了1.82億元、2.74億元和4.71億元,三年合計虧損超過9億元。

2019-2021年達勢股份虧損情況

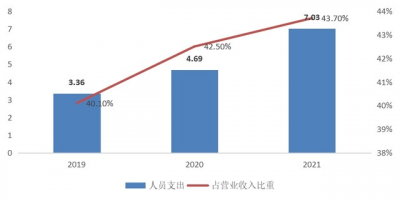

2人員工資佔四成

在沒有仔細研究達美樂以前,我一直以爲披薩店支出的大頭是原材料和房租,但細扒《招股說明書》之後才發現,原來工資才是達美樂的第一大开銷。

2019-2021年,公司人員支出分別爲3.36億元、4.69億元和7.03億元,人員支出佔收入的比重分別爲40.10%、42.50%和43.70%。

達美樂每家門店人員數量在20-30人(全職+兼職)。按照北京/上海地區單家門店每天1.28萬元銷售額計算,人均每天銷售額僅500元左右,實在不是一樁賺錢的买賣。

簡言之,30分鐘送貨到家的代價是不斷高企的人員成本。未來,人員成本大概率會隨着規模增長而持續增長,因爲這些人員成本多數是給騎手的,而騎手數量與達美樂訂單數量必須成正比,才能保證30分鐘內送貨到家。

3原材料和房租進一步擠壓利潤空間

除了高昂的人員成本之外,在全球糧食漲價的大環境下,達美樂的原材料成本也將不斷升高。此外,衆所周知的房租問題,也會進一步擠壓公司利潤空間。

綜上,我們判斷達勢股份短期內扭虧爲盈的可能性較低。

三、美國的達美樂,是否能適應中國後疫情時代?

現在的達美樂還在虧損,那么未來呢?隨着口罩影響進一步減弱,防控政策逐步放开,達美樂是否能繼續保持過去3年的高速增長?

筆者初步判斷,並不樂觀。

1口味不佳影響一线城市擴張

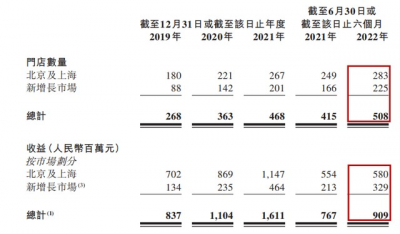

我們看到,達美樂目前主要靠北京和上海市場,兩個城市門店數量佔比55.71%,營收佔比63.81%,是公司主要盈利來源。

摘自達勢股份《招股說明書》

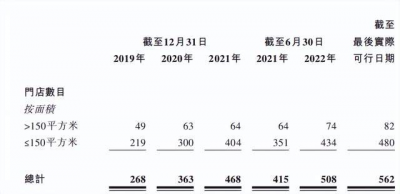

然而,以目前達美樂披薩的口感,在口罩因素消除、大品牌批披薩店恢復堂食之後,北京上海這些口味挑剔、收入頗高的喫貨們,還有多少會選擇達美樂?即便是堂食,可能也不太愿意選擇那個不到150平米的逼仄門店去喫一口味道不算上乘的披薩。

(根據達勢股份《招股說明書》,達美樂門店面積多數不超過150平米)

因此,我們認爲口味還是制約後疫情時期達美樂在北京上海地區營收進一步增長的關鍵。

2三四线城市滲透前景不大

由於達美樂的經營策略是在同一城市密集布局門店,並盡量提升覆蓋區域內單店營收。這種策略有兩個前提條件:一是這個城市內消費者普遍具有披薩消費習慣,二是消費者收入能夠覆蓋每個披薩60-80元的花費。

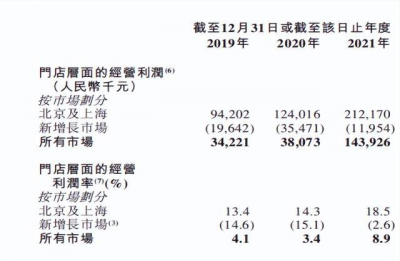

(達美樂不同地區門店經營利潤與利潤率丨摘自達勢股份《招股說明書》)

北京上海當然能夠滿足以上兩個條件,但是其他地區呢(歡迎留言告訴星空)?我們並不認爲中國的三四线城市具有這樣的消費習慣和消費能力。根據達勢股份《招股說明書》,2021年底,公司在北京上海地區的門店經營利潤率爲18.7%,在其他新興市場爲虧損(-1.8%)。據此我們判斷,未來達美樂在中國其他地區的滲透能力還不夠強。

3即將面臨激烈競爭

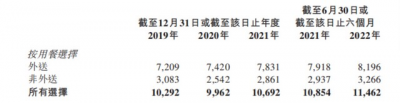

(達美樂外送、非外送訂單數量對比丨摘自達勢股份《招股說明書》)

疫情期間,達美樂七成以上訂單靠【外送】,因此公司30分鐘內送達策略搶了不少同業的訂單。然而,這個策略在後疫情時期還會同樣奏效嗎?

我們認爲,恢復堂食後,口味更好的披薩會在线下引發客戶分流,對高度依靠外送的達美樂訂單增長形成抑制。

4呷哺呷哺前車之鑑

這幾年,除了蜜雪冰城(A22567.SZ)之外,我們看了太多因爲過度擴張導致連續虧損的連鎖餐飲企業。最典型的就是$呷哺呷哺(HK00520)$,就連$海底撈(HK06862)$也差點翻車。連鎖餐飲自營投入巨大、固定成本過高、同業競爭激烈等痼疾,導致了過度擴張下必然承壓。因此,即便背靠美國母公司這棵大樹,達勢股份未來的擴張之路也未必好走。

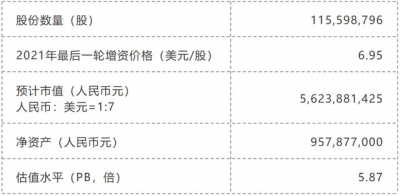

綜上,我們認爲目前達勢股份5.87倍PB的估值,已然高出呷哺呷哺4.32倍PB不少,所以此時上車恐難有勝算。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有买賣就沒有傷害。

$奈雪的茶(HK02150)$

#食品飲料迎來旺季#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:達美樂連續虧損衝上市,披薩大王是否會翻車?

地址:https://www.breakthing.com/post/36694.html