一名業內人士認爲,A股、港股的生物醫藥板塊頗具投資價值。中國人口老齡化日趨加深,醫藥醫療市場剛性需求凸顯,國家醫保政策改革、藥品集採等政策持續加碼生物醫藥板塊。百奧賽圖也在此時,加快了抗體新藥業務的全球合作步伐。

7月、10月和11月,公司分別宣布與日本制藥龍頭LiberoThera、美國生物制藥公司Syncromune以及全球ADC藥物研發的龍頭企業ADC Therapeutics开展抗體藥物方面的合作。

當前在抗體藥物等創新藥开發方面,國外藥企仍然領先。數據統計,2021年全球暢銷抗體藥TOP20均爲國外藥企,TOP3分別由艾伯維、默沙東、強生/三菱田邊生產、百時美施貴寶、再生元/羅氏生產。與國外藥企合作,無疑是成果轉換率最快的一條道路,但是百奧賽圖的兩大支柱,藥物开發業務及臨牀前研究服務並不歸屬於同一個業務分部,且兩者均需投入大量資源,在加快抗體藥物开發,尋求盈利拐點的過程中,該如何兼顧好兩個業務板塊間的發展平衡?

從“實驗小鼠”到“抗體新藥”,百奧賽圖能否率先突圍?

一款新藥的研發,會先在動物身上進行實驗,這類動物被稱爲“模式動物”。小鼠的基因組和人類基因組90%同源,可以很好的模擬藥物在人體的反應,因此是最常用的模式動物。

從最开始的基因打靶供應商,到藥理藥效CRO服務商,再轉型爲如今的具有抗體藥物一站式服務體系的生物技術公司。百奧賽圖發展過程中的每一步,思路都十分清晰。正如創始人沈月雷所說,百奧賽圖的定位始終是以新藥研發爲目標的一站式生物技術公司。

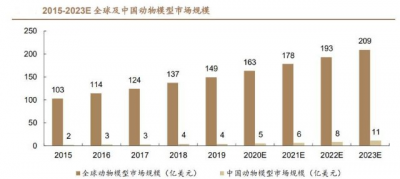

經過多年發展,百奧賽圖的模式生物已經是公司的重要營收支撐。數據顯示,2021年,公司模式動物銷售實現收入1.08億元,佔比30.3%。百奧賽圖當前年供應能力爲80萬只基因編輯小鼠,增長空間仍然非常巨大。據弗若斯特沙利文資料顯示,全球小鼠模型市場規模預計在2030年達到178億美元。在中國,小鼠模型市場規模2030年或將達到人民幣195億元。

從行業角度來看,實驗小鼠雖然只是基因改造的細分產業,但是輻射面極廣,現代生物醫藥產業的發展都離不开動物實驗。據中研普華數據,預計2026年全球生物醫藥市場規模達到2.34萬億美元。雖然有着巨大的產業規模,但目前從事實驗小鼠銷售的公司卻並不是太多,國內主要有百奧賽圖、集萃藥康、南模生物、知易生物、奕景生物、東海藥業、新爲科技。

競爭格局良好,未來增長空間巨大,模式生物業務已然成熟,百奧賽圖开始加快抗體藥物研發似乎是水到渠成。

但百奧賽圖並非可以因此“躺着賺錢”,因爲當前兩條業務线平行發展的模式或將給企業帶來一定壓力。

生物醫藥長期以來的的行業痛點是研發周期長、失敗率高,產品商業化慢。據賽迪顧問測算,國內創新藥從最初的實驗研究到上市銷售平均要花費12年時間,經歷6587次實驗,需要423個研究人員,投入66.145億元,而一個新藥經過多個環節上市的可能性僅爲0.1%。所以,國內的生物制藥企業或是COR公司,很少會在提供科學研究各項服務的同時,還开展創新藥研發。

百奧賽圖在模式動物領域的競爭對手都是聚焦一項業務來延申業務鏈條。例如,集萃藥康將“小鼠”業務進一步聚焦,延申出商品化小鼠模型銷售、定制繁育、功能藥效和模型定制四項業務。南模生物在模式動物類型方面持續开發,已經研制出累計超過7200種基因修飾動物模型。

而百奧賽圖在創新藥領域的對手,如生物科技公司神州有限,爲了集中有限的研發資源,特意將公司拆分爲神州細胞和義翹神州,分开發展創新藥研發和科學實驗業務。

還需要注意的是,集萃藥康、南模生物等“實驗小鼠”企業已經實現盈利,而百奧賽圖毛利率也達到了70%,與其他企業相比甚至更高。

百奧賽圖目前營收中的相當佔比是模式動物的銷售,當研發資源逐漸向抗體新藥業務傾斜,“小鼠”業務收益是否會受影響?問題的關鍵在於盡快尋找盈利拐點。

“千鼠萬抗”的美麗故事何時帶來盈利拐點?

“千鼠萬抗”計劃是百奧賽圖爲了實現規模化生產創新藥提出的战略構想。公司表示,希望通過千鼠萬抗計劃,與全球合作夥伴一起通過技術與思路的創新實現新藥开發的目標。從近期的動作來看,百奧賽圖已經开始在全球鋪开合作關系,計劃進入實質性推進階段。

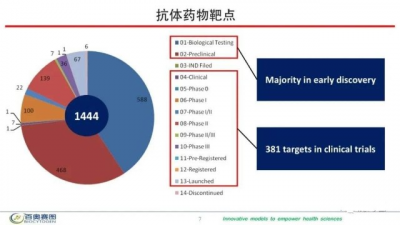

“千鼠萬抗”計劃的構想和前景,長期以來都是被市場認可的。公开資料顯示,該計劃能將藥物臨牀研發階段從5.5年縮短到12—18個月,大幅降低研發時間。

2021年下半年开始,資本對生物醫藥市場的態度便趨於冷靜。股價破發、延遲發售、撤回IPO,生物科技公司在資本市場受挫增多。如杭州索元生物醫藥股份有限公司登陸A股前夕被叫停IPO,上海百心安生物技術股份有限公司艱難登陸港交所,但是截至12月2日收盤,股價已跌去近30%。

沙利文大中華區合夥人兼董事總經理毛化認爲,當前生物醫藥投融資市場更趨向於‘謹慎+理性’,但是對技術硬核型企業仍會給予高估值。

百奧賽圖無疑可以稱得上“技術硬核”。公开資料顯示,千鼠萬抗計劃的藥物靶點,涵蓋腫瘤、糖尿病、骨質疏松症、等疾病領域。而2020年獲批數量最多的,便是治療腫瘤類的創新藥,佔當年獲批藥物的34%。弗若斯特沙利文數據顯示,2020年,我國抗腫瘤藥市場規模超1450億元。2022年將會達到2791億元。此外,業內專家認爲,我國抗腫瘤藥行業處於發展期,聯合治療已成爲趨勢,總體上看,行業替代品威脅小;由於抗腫瘤藥研發成本較高,技術相對復雜,有較高的資金壁壘與技術壁壘,從研發到上市常常需要十年甚至更長時間,因此,新進入者威脅較小。

不難看出,僅在腫瘤創新藥的細分賽道,百奧賽圖的“千鼠萬抗”計劃就有着巨大的潛力,市場規模增速快,空間廣,技術壁壘高,而且也迎合行業當前聯合开發的大趨勢。

“千鼠萬抗”實際上是立足於行業深層邏輯,即源頭創新。但是做源頭創新任重道遠,有業內人士指出,目前源頭創新上存在三大亟需提升和完善的痛點:基礎研究、成果轉化和國家重大專項支持體系的創新,而且藥物研發的轉化周期太長,融資和現金流方面的壓力也不容小覷。

當前的百奧賽圖的確在研產品管线豐富,潛力巨大,但是創新藥品的收益邏輯也需要加以考慮,是打造爆款產品還是多管齊下研發?若是走前一種方式,則腫瘤創新藥是一個不錯的選擇。若是後者,多元化的產品布局帶來的企業爆發力也會更強。但也需要投資者有更大的耐心,用更長期的眼光來看待百奧賽圖。百奧賽圖適時的提出合作开發或轉讓开發的策略,通過合作藥企的資源撬動在研管线的臨牀开發和商業化,不失爲一種折衷且務實的選擇。

結語

百奧賽圖的業務布局都是在景氣度極高的賽道,中長期穩定增長不成問題。但是創新藥研發需要不斷巨額投入,百奧賽圖要保證有源源不斷的現金流,仍離不开模式動物銷售的支持。好在企業這方面的造血能力過硬,公开資料顯示,百奧賽圖是國內率先將創新模式動物反向銷售歐美的公司,2021年其模式動物銷售同比增長63%,毛利率達到75%。

此外,商業銷售批准何時獲取仍未可知,候選產品的監管審批和不斷增加的研發开支都是企業中期面臨的主要壓力。對於百奧賽圖來說,能否採取靈活務實的合作开發/轉讓开發策略,以較小的投入推動在研管线的研發推進,是亟待解決的問題。一方面對外轉讓帶來收入,另一方面也能減輕模式動物,CRO等業務线的壓力,才能更好的應對當下挑战的外部環境。

不過管线开發對公司帶來的資金壓力,管理層早已認識到,並從战略上做了調整。據了解,在目前的市場環境下,百奧賽圖還是希望能專注做更擅長的0-1的早期研發,所以現在主要是通過與國內外其他公司共同合作的方式來合作开發管线,包括進入臨牀有產品標號的YH001,YH002,YH005,YH011都已經披露了合作交易,陸續還會披露有標號管线的對外合作。通過這樣的方式進行後續开發,公司既保留了一部分的權益和長期分成,二來顯著緩解了管线臨牀开發帶來的資金壓力。百奧賽圖目前最大的敵人或許不是對手,也不是自己,而是時間。

作者:好藍不靈

來源:港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從“實驗小鼠”到“抗體新藥”,百奧賽圖加速尋求盈利拐點

地址:https://www.breakthing.com/post/36740.html