隨着近期國內防疫政策的調整以及地產公司“三只箭”政策的落實,A股和港股的地產公司迎來了估值上的反彈。同時,盡管市場對於房產、家居等大消費行業的觀點仍舊趨於謹慎乃至悲觀,但在基本面上,部分公司已經展現出了回暖的趨勢。

近日,在港美兩地上市的貝殼(02423.HK/BEKE.US)發布了其2022年三季度財報數據,數據顯示其利潤成功扭虧爲盈,這是公司自2021年三季度以來首次實現盈利。這似乎意味着房產公司真的從“寒冬”中走了出來。本季度貝殼業績表現如何?其盈利是否具有持續性?

01

營收維持下行,舊房交易好轉

2022年前三季度,公司總共實現交易額達到2.0萬億元,同比下降37%,整體營業收入達到439億元,同比下降30%。單看三季度,公司2022Q3實現房屋交易總額7371億元,實現營收176億元,較2021年同期下降僅3%,環比則實現了28%的增長。公司管理層表示,這得益於三季度以來疫情的反彈,以及公司預付傭制度推動貨幣轉化率提升所致。

公司的交易總額(GTV)由四大支柱業務提供,包括存量房交易、新房交易、家裝家具和新興業務部分。2022年三季度,公司各項的交易額分別爲4490億元、2615億元,20億元、247億元,其中存量房交易同比增長18.7%,新房交易同比下降36.2%,新興業務同比下降41.7%,家裝家居業務較去年同期的6600萬元實現了較大幅度的增長,這是由於收購的聖都家居從2季度开始並表,導致其利潤規模迅速上升。

盡管同比有所下降,但橫向對比2022年,會發現貝殼的GTV自2022年1季度以來持續回暖。一季度以來,公司重點布局的北京、上海等城市業務受疫情衝擊嚴重,而隨着後續疫情修復,來到三季度時其業務已經得到好轉,此前被擠壓的購买需求釋放,因而促使存量房交易實現了同比正向增長,但仍未能回到2021年2季度以前的高度。

02

“一體兩翼”好壞參半

新房交易層面,在前三個季度的地產政策不確定性較高的背景下,貝殼新房業務聚焦於拓展國企开發商的客戶。截至2022年3季度,公司國企开發商銷售新房業務比重提升至42%,也使得公司在新房業務的回款速度提升,應收账款規模下降。但聚焦國企客戶則意味着選擇“質”而並非“量”,因此從交易規模上,新房交易業務相較存量房有所不如。

貝殼曾在2021年11月宣布了“一體兩翼”的战略方針,“一體”指的是房產交易業務,而“兩翼”則是指家裝業務和租賃(新興)業務。從三季度的數據來看,公司“一體”表現可圈可點,但“兩翼”方面,公司租賃業務的表現則不盡如人意,略有折翼。

03

節流成效顯著,毛利率大幅提升

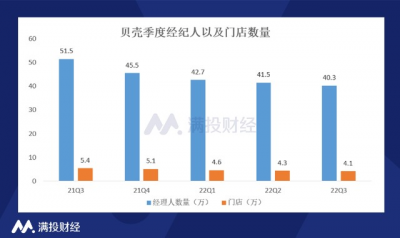

整體來看,公司的營收端並未增長,那么公司盈利的關鍵則必然在“節流”上。從交易成本端來看,自2021年3季度以來,公司开始實施追求經營效率的經營模式,通過關閉低效門店、削減活躍經紀人,轉化長期從業經紀人的模式調整經營質量。截至2022年3季度,公司經紀人數量和門店數量分別爲40.3萬名和4.1萬家,較去年同期下降21%和24%。

同時,公司聚焦國企客戶的作用,在成本端有着明顯的體現,國企項目的高利潤率以及固定薪酬成本的經營使得公司的毛利率大幅提升,截至2022年3季度,公司銷售毛利潤提升至27%,同比提升達到11.8%,環比提升7.3%,使公司在營收下降的情況下,毛利潤顯著提升。

04

收縮實現盈利,是好是壞?

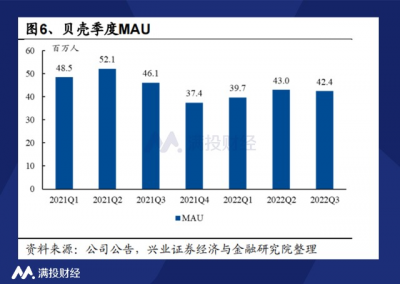

但門店數量下降以及經紀人數量下降也並非全帶來了好處。根據公司提供的數據,截至2022年9月30日止的移動活躍用戶數量平均爲4240萬名,去年同期爲4610萬名,今年6月則是4300萬名。在收縮門店和經濟人數量後,公司季度MAU的回暖有所停滯,其中既有疫情影響的因素,也有公司經營收縮,尋求質量的因素在內。

在成本端,貝殼三季度運營費用總額由2021年同期的51億元下降29.9%至35億元。其中一般行政費用下降26.4%至17.8億元,研發費用下降51.2%至5.09億元,銷售支出則小幅增長4.6%至12.58億元,主要是由於聖都家裝財務業績並表所致。

2022年三季度,公司經營利潤爲12億元,實現經營利潤率爲6.9%,經調整利潤爲21億元,經調整利潤率爲12.0%。通過削減开支、調整經營模式裁員,公司在成本端上的努力使公司成功扭虧爲盈。類似的例子在2022年中其實並不少見。但就如同美團管理層的“悲觀”預期一般,收縮業務在另一種層面上就是“放棄發展”,對於貝殼的長端利益來說未必是好事。

盡管在11月底,地產政策迎來“第三支箭”,疫情管控政策的放开對地產行業形成利好,但就整個四季度來說,疫情的反復已成定局。貝殼管理層預估,公司重點布局的北京、廣州等城市均受疫情影響,公司房產交易業務或受到一定衝擊,預計四季度公司營收將介於145億-150億之間,相較去年同期下降15.7%~18.5%,較三季度也會有所回落。

05

寫在最後

貝殼美股於2020年8月在紐交所敲鐘上市,曾一度被譽爲中介第一股,市值最高時曾突破900億美元。然而在市場寒冬以及中概股的嚴監管環境之下,貝殼美股股價一路下行,時至今日市值僅爲200億美元(約1400億人民幣元),隨着近日政策的變動,公司股價也迎來了一定的修復,美股相較最低點上行超過70%,港股市值也上漲約70%,公司的估值修復正處進行時。

隨着2023年步入尾聲,國內房地產步入了一個新的階段,“三支箭”政策雖然落地,但短期內估計只有信號意義較爲強烈,實際生效上需要時間。截至目前,貝殼2022年全年的利潤仍有17.63億的虧損。貝殼能否在四季度實現全年的扭虧爲盈,在2023年又會有何種表現,恐怕還得取決於後續兩個季度的業務狀況和市場條件。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:三季度貝殼實現扭虧,“中介第一股”走出寒冬?

地址:https://www.breakthing.com/post/37033.html