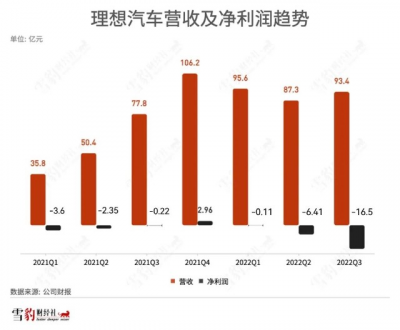

12月9日,理想汽車發布2022年Q3業績:淨虧損急劇擴大至16.46億元(上年同期爲虧損2150萬元),創下單季虧損新高;市場關心的核心指標毛利率爲12.7%,相比去年同期下滑了10.6個百分點。期內,營收和汽車交付量的同比增速亦均低於去年同期水平。

財報發布當日,理想汽車收盤跌超12%,小鵬汽車和蔚來分別跌超7%、5%。

若按公司給出的Q4交付量指引推算,理想2022年的交付量約13萬輛,無法達到年初規劃的20萬輛交付目標。

不僅如此,在前三個季度累計經營虧損超35億元的情況下,理想距離公司創始人、董事長兼CEO李想11月初所表示的“今年告別虧損經營”亦有差距。

車更貴了,毛利率卻降了

雖然理想在Q3的單車價格和交付量均有提升,但盈利狀況卻驟然惡化。

Q3,理想交付了26524輛汽車,同比增速放緩至5.6%。“拖後腿”的是8月,當月僅交付4571輛。到了9月,交付量回升到萬輛以上,近九成都是理想L9。

但新車帶來的營收增長,並沒有改善盈利狀況。Q3理想的淨虧損急劇擴大至16.5億元,是去年同期的70多倍,連續第二個季度推高單季虧損額。

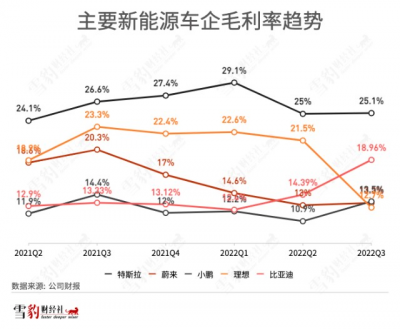

本季度毛利率的“意外”下滑,主要受累於理想ONE的銷量下滑過快(從單月1萬輛下降到不足2000輛),導致公司爲理想ONE計提了8億多的存貨撥備和購买承諾損失。如果剔除這筆一次性的損失,汽車毛利率仍在20%左右,基本符合市場預期。

但必須要注意的是,李想曾表態,希望將毛利率控制在25%的水平。以往,理想的毛利率長期在蔚小理中居首,也高於比亞迪這樣的傳統車企。但從今年Q2开始,理想的毛利率已經連續兩個季度下滑。

在交付量提升、車輛單價也更貴的情況下,爲何理想離盈利越來越遠?

除了上面提到的一次性計提之外,銷售成本和營業費用的攀升也削弱了公司的盈利能力。期內,受累於新車交付推高平均銷售成本,理想銷售成本同比增長36.8%至81.6億元;因僱員增加和銷售網絡的擴大,銷售、一般及管理費用的同比增長達到47.6%。

車型新老交替、推高銷售成本的背後,是理想的“變道”。9月,理想公布了正在建立的增程式車型序列:以L代號,共4款車。這意味着,理想改變了堅持4年的單車策略,轉而像蔚來小鵬一樣,建設車型矩陣。

以往理想之所以在控制成本上做得比較好,除了降本增效意識和執行力較強之外,單車策略所導致的支出較低也是重要原因。但建設車型矩陣勢必會推高研發、營銷等費用,令盈利和毛利率承壓。

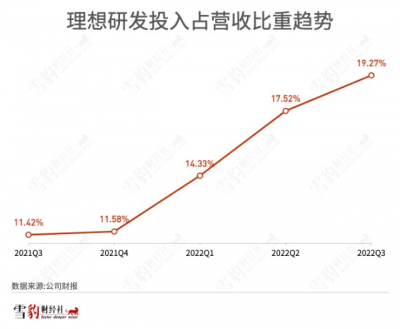

以研發投入爲例,成本飆升尤爲明顯:Q3理想研發費用18億元,同比增長103%,公司解釋稱,新車型的研發和研發人員的增加推高了此項費用。最近5個季度,理想的研發收入比從11%一路攀升到了近20%。

更多的車型可以覆蓋更廣的需求,進而佔據更多市場份額。只有這樣,才有可能實現李想“到2025年拿到20%以上市場份額”的目標。國盛證券的一份研報認爲,老車理想ONE幫助理想完成了1的築基,而新車理想L9則是從1到10的开始。

爲了實現變道,理想甚至不惜“背刺”老車。8月,從未降價的理想針對理想ONE推出了促銷活動,但在第二天,李想就表示“等L8的現階段就別买ONE了”。10月,理想ONE停產。

雖然理想已經從新老車型的左右互搏中走出,但淨虧損擴大、毛利率下降等變道的陣痛,還將伴隨成本和費用的增長持續下去。

繼續走出舒適區

從財報給出的Q4指引來看,李想正試圖實現反彈:理想Q4交付指引爲4.5萬~4.8萬輛,營收指引爲165.1億元~176.1億元,兩者均創下歷史新高。

除交付加速外,理想高層也將在Q4迎來人事變動。

財報發布同日,理想公布了一項重要任命調整,自2023年1月1日起,沈亞楠將辭任執行董事兼總裁,由總工程師馬東輝接任。2022年12月12日,高級副總裁謝炎將被委任爲首席技術官。

對於公司的組織架構,李想在Q3財報電話會上表示,將進行矩陣型組織模式升級,“萬億級別收入的企業...都會在整個收入規模達到百億階段的時候,普遍升級到矩陣型組織的管理方式”。對於未來,李想的收入目標是千億規模。

在實現千億收入的過程中,理想會繼續變道加速。明年,除了將推出現有序列新車外,一直主打增程式的理想還會推出第一款純電動車。

理想車型的覆蓋價格區間爲20萬~50萬元。平安證券的一份研報認爲,2023年純電動車的主要增量將來自20萬元以上的中高端市場。

純電動車的研發、營銷和建設充電網絡,都將推高成本和費用。理想高層在財報電話會上表示,明年的研發开支預計在100億~120億元。今年前三季度,理想研發費用共計47億元。

理想在純電動車的布局上慢了不只一拍。無須對比蔚來小鵬等第一梯隊的純電動車企,同樣在增程式賽道的問界,在今年9月就已推出了純電車型。

舒適區內的低成本、高毛利固然令人豔羨,但虧損中的理想,如果要選擇走一條更難的路,其在研發投入、新車宣發、銷售網絡建設等方面的支出,在相當一段時間內都會是一個剛性增長的態勢。

不過,對於理想而言,如何守住現有市場份額,並讓新近上市和未來即將推出的多款車型獲得市場認可,可能是比提升毛利率和實現短期盈利更爲迫切的任務。(來源:雪豹汽車觀察)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:理想汽車單季虧損創最高:車越賣越貴,盈利卻越來越難

地址:https://www.breakthing.com/post/37335.html