編輯 | 於斌

出品 | 潮起網「於見專欄」

只有偏執狂才能生存,很多創業者都把這句話奉爲圭臬。瑞幸咖啡的創始人錢治亞也是其中之一。早年,她便說道:“中國的咖啡市場,不能只有星巴克。”錢治亞也正是抱着這樣的執念,以及對中國咖啡的理想,把瑞幸咖啡帶進人們的生活裏。

然而,經歷了2020年4月自曝財務造假事件後,錢治亞已於次月被停職,陸正耀也在不久後離任董事長職務。彼時,瑞幸PE機構大鉦資本宣布其牽頭的买方團完成了對瑞幸咖啡部分股東股權的收購,买方團其他成員包括IDG資本和Ares SSG Capital Management。

而本次股權收購交易的完成,也意味着瑞幸在股權上與陸正耀、錢治亞徹底切割。瑞幸創始人團隊出局後,瑞幸的命運,也开始風雨飄搖,甚至被資本操控於股掌。

不過,2年多過去,瑞幸咖啡似乎走出了陰霾。不僅衆多門店依然正常營業,而且連續多個季度的財報數據也十分漂亮。以最新公布的第三季度財報數據爲例,數據顯示,公司總淨收入達到38.946億元人民幣,同比增長65.7%。由此可見,瑞幸咖啡似乎已經鳳凰涅槃、起死回生。

不過,危機過後的瑞幸咖啡,真的已經度過最艱難的至暗時刻么?其未來是否能走出財務造假風波帶來的陰影,走出被資本“綁架”、被輿論反復質疑的陰霾?答案恐怕沒有那么簡單。

雪湖資本坐收漁利,瑞幸爲資本做嫁衣裳?

前不久,亞洲知名對衝基金雪湖資本公开表示要加倉瑞幸咖啡,並表達了其對瑞幸未來的期待很高。11月初,其創始人兼首席執行官馬自銘甚至用一份長達81頁的調研報告,對瑞幸的涅槃重新贊嘆不已。馬自銘認爲,瑞幸在中國超越星巴克只是時間問題,甚至稱“瑞幸咖啡的浴火重生是中國商業史上的一個奇跡!”

但是要知道,在瑞幸自爆造假之前,卻曾遭到知名空頭渾水公司做空,並指責瑞幸僞造3億美元的營收。而市場幾乎一致的意見是,雪湖資本是渾水背後的合作夥伴,與瑞幸被做空脫不了幹系。

而雪湖資本的前後態度形成鮮明的對比,也令人不得不懷疑,或許正是因爲這些空頭集團“蓄謀已久”,才讓瑞幸咖啡不得不承認財報造假屬實,因此最終也被責令退市,讓很多投資者血本無歸。

盡管據媒體報道稱,馬自銘只是买入了少量瑞幸咖啡的股份,甚至只佔雪湖資本管理資產的15%左右。但是,通過目前瑞幸咖啡在美國粉單市場的交易情況,其股價已經翻山越嶺,走過了低谷。目前股價已經從低潮期不足1美元/股回到了18美元/股的水平,甚至超過了當初登陸納斯達克時的發行價。

不過,按照雪湖資本給瑞幸咖啡定的目標價,目前的股價依然有非常大的上漲空間。因此,業內人士認爲,雪湖資本如此看好瑞幸咖啡,難保其不會在恰當的時機繼續加碼,從而“坐收漁利”。

從瑞幸咖啡目前的經營狀況來看,其確實依然有着令資本爲之期待的理由。據最新財報數據顯示,第三季度瑞幸咖啡的自營門店門店層面利潤率爲29.2%,達到8.067億元人民幣,同店銷售增長率爲19.4%。

而美國會計准則(GAAP)下營業利潤爲5.853億元人民幣,營業利潤率達到15.0%,首次突破雙位數,盈利能力持續提高。與此同時,其开店節奏、月均消費人數依然在穩定攀升。

不過,在IDG和Ares SSG成爲瑞幸新股東之後,大鉦資本的投票權將提升至50%以上,成爲瑞幸咖啡的控股股東、實際控制人。這也意味着,瑞幸創始人團隊已經失去對瑞幸的控制權,而其早期爲瑞幸打下的江山,也將是爲接盤者、資本家做了嫁衣裳,可謂一着不慎滿盤皆輸,令人唏噓。

天花板有限,或難趕超星巴克

盡管瑞幸的淨利潤同比已經轉正,整體營收及加盟店業務收入同比大增,但是這或許是以門店數量增長呈現出的規模效應。

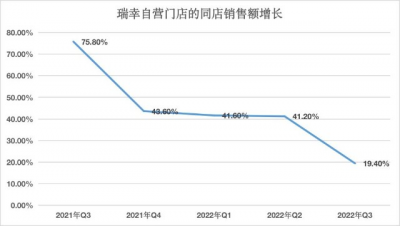

實際上,貢獻瑞幸營收主力的自營門店,其同店銷售額增速明顯放緩。對比之下,第三季度同店銷售額增長了19.4%,而2021年同期增速爲75.8%。

面對其自營門店增速的大幅下滑,瑞幸咖啡顯得十分淡定。其CFO安靜在財報電話會上表示,自營門店的同店銷售增長將趨於“正常”。

盡管在疫情影響下,同店銷售下滑是行業普遍現象。例如,7月-9月期間,星巴克中國營收爲 7.8 億美元,同比下滑19.5%;同店銷售額同比下滑16.0%。而據國家統計局數據顯示,前三季度社零餐飲收入 31249 億元,同比下滑4.6%,其中,限額以上單位餐飲收入 7834 億元同比下滑3.9%。

但是,對比之下,瑞幸同店銷售額的增速放緩,遠超行業平均水平。這也意味着,瑞幸或許無法一直保持高速增長。因爲瑞幸的門店,仍以上門自提爲主的體驗店爲主,受疫情管控、無法堂食等方面的影響,相比星巴克等門店更低,而且,其上一年同樣面臨這樣的局面,因此也足以說明,其同比增速大幅放緩,疫情因素的影響並非根本原因,而是其市場或將逼近天花板的信號。

要知道,在一二线城市爲主的咖啡市場增長乏力後,瑞幸咖啡也很難向低线城市滲透。因爲咖啡無論是在文化層面的認知,還是價格層面對消費能力的要求,都注定很難在低线城市形成規模效應。因此,瑞幸咖啡想要在高线城市打敗星巴克,也尚需時日。

市場考驗仍在,瑞幸進擊市場挑战巨大

從瑞幸未來的發展來看,盡管瑞幸已經逐步走上了正軌,但是其面臨的市場考驗卻遠未結束。據觀察,瑞幸未來進擊市場,或將繼續遭遇多重攔路虎。

其一,盡管瑞幸的財務數據向好,但是由於歷史虧空太大,其並未真正擺脫虧損的局面。與此同時,其在盈利壓力之下,頻繁提升產品單價,也有損品牌聲譽。

雖然漲價給其利潤率拉升帶來了空間。但是去年 12 月,瑞幸咖啡上千家門店的外送飲品和自提飲品在原有價格基礎上調了 3 元左右,目前單杯價格已經在 17 元上下,也引發大量用戶不滿。

而據雪湖資本的報告顯示,2020年Q1-2022年Q2,瑞幸直營店單個商品均價從9.5元增加至14.9元,其中2020年Q3-2021年Q3連續四個季度瑞幸產品提價幅度均超過了20%。

其二,其原本重金押注的“小鹿茶”,已經有些偃旗息鼓,多品牌策略宣告失效。據了解,小鹿茶是瑞幸咖啡在2019年4月10日上线的茶飲系列產品。同年7月,瑞幸咖啡將小鹿茶獨立出來,成立了新式茶飲品牌小鹿茶,並推出加盟模式,隨後小鹿茶也快速分布在多個城市中,其中北京地區的小鹿茶爲瑞幸公司的直營店。

不過,在財務造假事件爲其品牌蒙上陰影的同時,全國多地疫情反復,也對线下門店的生意帶來了不可忽視的衝擊。因此,瑞幸的雙品牌战略也並未泛起多大浪花,而是難以兼顧。

今年8月,更是有不少媒體報道稱,小鹿茶直營店被瑞幸公司召回,北京多家小鹿茶門店被切換成瑞幸咖啡,而其他小鹿茶加盟店則不作切換。由此可見,瑞幸直營的小鹿茶已經成爲瑞幸的棄子,而其將經營風險轉嫁至加盟商,也由於加盟商生意銳減難以維系,而無法堅持下去。

其三,咖啡市場一片紅海,瑞幸咖啡的增長空間越來越狹窄,也難以滲透下沉市場。據觀察,國內現制咖啡行業早已是千帆競發、內卷加劇。除了星巴克,還有衆多國內精品咖啡品牌、現制茶飲連鎖品牌,都瞄准了新茶飲的大市場。

值得注意的是,咖啡市場的門檻並不高,瑞幸除了靠到店自提模式开展差異化競爭,以及依靠大量开店規模取勝的優勢外,很難形成護城河。而在咖啡產業鏈中,最爲核心的是咖啡制作設備及原材料,而並非咖啡師等人才。

正如星巴克創始人霍華德舒爾茨說:培訓一名咖啡師最快只需要3小時。這也意味着,在咖啡消費杯數並不高的市場環境下,咖啡賽道的進入門店並不高,這也勢必會讓瑞幸迎來無數的市場競爭者。

與此同時,頭部的咖啡品牌,都將一二线城市作爲主战場,瑞幸想要“虎口奪食”,也只能與其針鋒相對,在一二线城市發力。但是通過其同店增長數據來看,這似乎是一場曠日持久的品牌之爭。

例如,Tims、Manner、M Stand、Seesaw等品牌的單杯咖啡均價不低於瑞幸,品牌調性也偏中高端。而瑞幸想要避开鋒芒,就必然需要向下沉市場看齊。但是,即使在下沉市場,瑞幸咖啡同樣不乏競爭對手,例如幸運咖、蜜雪冰城等,都被瑞幸咖啡的投資者視爲未來的勁敵。

結語

雖然瑞幸咖啡第三季度短暫地告別了虧損,但是現在及未來面臨的困境依然存在。無論是其迫於盈利壓力,不斷漲價,還是因爲同店不同價引發各種質疑之聲,又或者是小鹿茶試圖收割加盟商不成,衆多加盟商撤退,都似乎預示着,瑞幸咖啡的重生之路,並不好走。

可以預見的是,未來的瑞幸咖啡,已經能夠鳳凰涅槃,但是也依然面臨模式尚需完善的現實問題,以及在資本方面受制於人的潛在風險。其未來的命運如何,也尚待市場檢驗。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:瑞幸咖啡重生之路,並不好走

地址:https://www.breakthing.com/post/37346.html