作者|肖堯

編輯|高山

盛京銀行(02066.HK)近期交投極度清淡。在股吧中,衆多投資者對此十分疑惑。

雖然12月份剛過去十多天,但天眼查顯示,盛京銀行涉及票據追索權糾紛的开庭公告就有25宗,而被告方大多是房地產开發公司,或者建築工程公司。

往遠些看,盛京銀行2022年全年涉訴案件高達218宗,作爲對比,這一數據在2021年、2020年分別只有44宗和32宗。

隨着盛京銀行涉訴案件的大幅攀升,這其中還有多少不良貸款“暴雷”風險尚未可知。

1-繞不开的地產

從貸款行業來看,批發和零售業、租賃和商務服務業、房地產業是盛京銀行貸款發放的前三大行業。中報顯示,截至2022年6月末,該行對房地產業的貸款投放爲791億元,佔貸款總額的13.1%,房地產業的不良率爲1.93%。

公司財報數據顯示,盛京銀行前十大單一借款人中有四位來自房地產業。截至6月末,盛京銀行向四大房地產客戶共發放貸款金額約181億元,佔貸款總額3%。

此前的11月1日,盛京銀行前控股股東中國恆大由於未能向盛京銀行償還資金326億元,其子公司恆大集團公司收到沈陽中院執行通知,質押給盛京銀行的新疆廣匯實業投資集團公司30.99%股權,將通過拍賣、變賣等方式,用以償還盛京銀行。

歷史數據還顯示,盛京銀行的不良貸款率自2017年开始大幅攀升,2017年至2021年分別爲1.49%、1.71%、1.75%、3.26%、3.28%。截至2022年6月末,其不良率依然高達3.26%,高於城商行平均值1.37個百分點。

中國恆大和盛京銀行之間的關系,曾經看似如膠似漆,不久後又各奔東西。

2016年初,中國恆大通過二級市場收購及市場外大宗交易方式累計收購盛京銀行3.24億股H股,斥資近39億港元,其持有盛京銀行股本比例達到5.59%。

此後,經過不斷增持,中國恆大持股比例一度攀升至36.4%。2021年8、9月份,中國恆大爲應對債務危機,曾兩度減持盛京銀行,合計套現約110億元。

今年9月初,恆大系持有的盛京銀行12.81億股內資股,以73.07億元的價格全部拍賣給7家接盤方。

至此,中國恆大不再持有盛京銀行任何股權。

而中國恆大高調入主盛京銀行,恰恰發生在盛京銀行不良貸款率攀升前夕,這二者到底有多大聯系並不被外人所知。

2-高層變動頻繁

股東更迭常常導致高管變動,對於盛京銀行來說,這更是家常便飯。

2022年5月,盛京銀行董事會發生大幅調整,增補了5名董事、1名監事,其中柳旭爲執行董事,王軍、江愛國爲非執行董事,王沫、呂丹爲獨立非執行董事,楊秀爲監事。

從盛京銀行歷史上來看,這種變動如滾滾江水,川流不息。

2020年7月6日,盛京銀行發布公告稱,肖瑞彥因工作變動,已辭任盛京銀行行長,自7月6日起生效。同時,盛京銀行董事會聘任沈國勇爲行長。

而此時距離肖瑞彥到任尚不足兩個月。

此前的2020年1月,張強辭任盛京銀行行長、執行董事等職務,轉而擔任盛京銀行大股東中國恆大副總裁;行長一職由原北京中關村銀行行長肖瑞彥接任。

也就是說,一家上市銀行,在短短的半年內,就更換了三任行長。

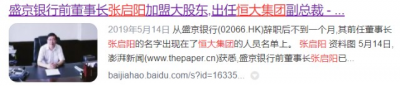

不僅是行長一職,在2019年,盛京銀行原董事長張啓陽辭任。中國恆大原常務副總裁、盛京銀行副董事長邱火發出任董事長。有媒體報道稱,張啓陽履新恆大副總裁,因此盛京銀行與大股東“高層對調”的說法一度成爲熱點。

現任盛京銀行董事長邱火發,曾在2016年5月至2019年3月擔任恆大集團常務副總裁;現任首席審批官楊利亞,2017年6月至2018年7月期間,擔任恆大金融集團首席風險官;現任人力資源總監歷崢,2008年7月至2020年3月期間,先後於恆大集團(遼寧公司)擔任开發總監、投資總監等多個職位。

中國恆大清空盛京銀行股份之後,這些高管還能幹多久?目前尚需觀察。

3-利潤口碑齊降

不良率攀升、高層人事頻繁變動的後果最終都會反映在財務數據上。

財報顯示,盛京銀行2019年營收達到歷史最高值的210億元,隨後2020年和2021年持續下降,同比分別下降了22.6%及4.9%。2022年上半年營收繼續下降,約爲81億元,同比下降5%。

盛京銀行淨利潤同期也明顯滑坡,2020年及2021年淨利潤同比分別大幅下降77.9%和66.6%。2022年上半年淨利潤9.44億元,同比繼續下降8.4%。

不僅如此,盛京銀行還曾創下了4個月內連喫四張監管罰單的記錄。

2019年2月2日,盛京銀行北京順義支行因2.2億元銀承業務擔保懸空問題受到監管關注。北京銀保監局在下發的信訪答復意見書稱,針對盛京銀行承兌匯票業務核查發現,該行存在業務動機不正確、貸前調查不到位、押品管理存在漏洞三大問題。

4月12日,天津銀保監局對盛京銀行开出罰單,盛京銀行天津分行因掩蓋不良資產被罰款50萬元,相關責任人被罰款5萬元。

4月30日,遼寧銀保監局行政處罰信息公开表顯示,盛京銀行沈陽分行因法庫支行違規發放“假按揭”貸款,被該監管部門處罰50萬元。

就在當天,盛京銀行總行也收到一張罰單。罰單信息顯示,盛京銀行因違反規定發放個人住房貸款,被遼寧銀保監局處罰20萬元。

在黑貓投訴網站,有關盛京銀行的投訴也有近百條,主要涉及暴力催收等問題,性質比較嚴重。

END -

牛耳財經原創內容,轉載請聯系授權。

本文不構成投資建議,市場有風險,投資需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:盛京銀行深陷訴訟高峰期,地產貸款還有多少“炸雷”?

地址:https://www.breakthing.com/post/37467.html