$恆生指數(QQZSHSI)$$華泰柏瑞新經濟滬港深混合(OTCFUND003413)$$富國中證港股通互聯網ETF發起式聯(OTCFUND014673)$

#A股、港股總市值累增約16.8萬億元#

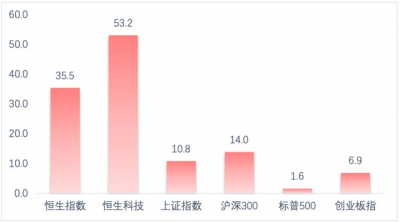

11月初以來,港股經歷了一段奇幻的旅程,曾經既跟A股跌、又跟美股跌的港股變得十分硬氣,無視A股和美股,出現了一支獨秀的走勢,自11月1日以來,市場各主要指數漲幅(%)如下:

來源:wind 區間:2022.11.1-2022.12.9

在一個多月的時間內,恆生指數漲幅超過35%,恆生科技指數更是漲超50%。而在此之前的兩年時間裏,港股曾是跌幅最慘烈的方向,自2021年2月以來,恆生指數最大跌幅是52.7%,恆生科技指數更是高達74.4%。

是什么讓港股一夜反轉,更重要的是,當前的位置,港股還能追嗎?本文嘗試從基本面、流動性和政策面來闡述港股反轉的原因,並分析這些因素能否持續。

港股是個比較特殊的市場,一方面它的基本面看中國經濟,另一方面由於它是匯率自由兌換的國際化市場,流動性受美元的影響較大。

基本面

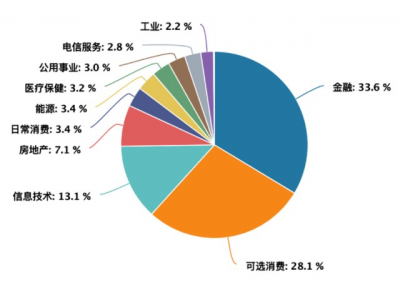

說港股基本面和中國經濟相關,更確切的說是和中國“內需”經濟更相關,我們來看看恆生指數的成份構成:

來源:Wind

可以看出,恆生指數的主要構成是金融、消費和地產等,這些都是內需型產業。而裏面的信息技術產業也就是恆生科技的成份股,阿裏、騰訊、美團等,這些To C的巨無霸公司大部分業務都在國內,和中國的經濟總量息息相關。

中國內需型經濟的基本盤是地產及其產業鏈,而在2020年8月份,中國監管針對地產企業提出了“三道紅线”,於2021年1月1日起執行。在這樣的政策下,地產行業很難擴張,未來預期也是悲觀的。

2021年中國經濟的主要動力是出口,在疫情控制相對較好和產業鏈完整的優勢下,2021年每月的出口同比增長都動輒20%-30%。

在出口的超神表現下,中國2021年GDP同比增速高達8.1%。然而這個軍功章屬於出口型的制造業,尤其是高端制造,和地產、消費等關系不大。代表消費等核心資產的茅指數在2021年2月份見頂,高端制造相關的“寧組合”在2021年則繼續漲了一年,港股隨茅指數,也是在2月份見頂。

流動性

2020年,爲了應對新冠帶來的衝擊,美國進行了史無前例的量化寬松(QE),高達數萬億美元的流動性推高了全球股市,然而無限寬松不會沒有代價。自2021年初开始,美國通脹有擡頭的趨勢,對貨幣政策重回緊縮的預期使得美國十年前國債收益率大幅上漲,這是全球流動性的風向標,快速上漲的美債收益率刺破了股市泡沫。

美國CPI從2021年2月份的同比上漲1.7%升到了10月份的6.2%並且沒有放緩的趨勢。爲此,2021年11月美聯儲宣布开始收縮購債規模,並發出可能加息的提示。

2022年2月美國CPI同比增長7.9%,超出人們的預期,美聯儲於3月中旬宣布加息25個基點。到目前,美聯儲在2022年已經加了6次息,總共375個基點,聯邦基金利率已經在3.75%-4.0%的區間,預計12月份還要繼續加息50個基點。

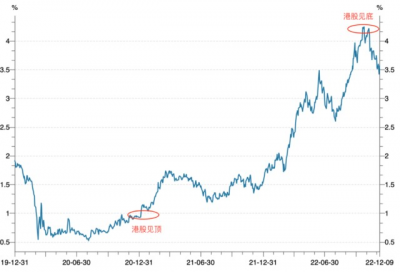

1年加息425個基點,美國國債收益率直接飈到4.25%上方,這種情況下,依賴於美元流動性的港股可想而知。下圖給出了美國十年前國債收益率近幾年的走勢:

來源:Wind

可以看出,在美債收益率加速上升時,港股見頂,而在今年11月份,美債收益率見頂後,港股也見了歷史大底。

今年以來的變化

先說政策面,今年5月份,官方正式提出了要支持平台經濟、民營經濟持續健康發展,算是對互聯網行業的監管有了新的定論。

今年8月26日,中國證監會、財政部與美國公衆公司會計監督委員會(PCAOB)籤署審計監管合作協議,退市風險也告一段落。

再來看流動性,10月份以後,美國的核心CPI數據开始有放緩的跡象,經濟也出現頹勢,美聯儲宣布11月份加息75個基點後,暗示從12月份开始放緩加息節奏,美國國債收益率見頂回落,全球流動性开始有所緩解。

最直接的推動力還是基本面因素,風起於11月份。受疫情影響,二季度GDP同比只有0.4%,10月份社融數據同比下降較多,出口同比轉負,中國經濟穩增長的壓力較大。

11月份出了兩方面的重磅政策:一個是疫情防控20條,二是支持地產的金融16條以及信貸、債券和股權三箭齊放支持房地產企業。這使得大家對中國經濟復蘇的預期增強,高盛等機構預測中國2023年GDP增速將達到4.6%。

上面提到過,房地產行業是中國內需型經濟增長的基石,港股的公司受益於這個方向,可以看出,A股的地產、白酒和港股在自11月1日以來的漲幅分別是27%、31%和35%,且走勢總體是一致的。

來源:Wind

張坤的易方達藍籌又回來了。。

此外,中國這邊是疫情防控政策的優化疊加地產政策發力,而美元指數本身就在回落,導致人民幣對美元的匯率近期大幅回升,美元兌人民幣由7.25的高點回落到7以下。

近一個月基本面和流動性對港股形成了戴維斯雙擊。問題是,還能追嗎?

先說最基本的一個判斷,本次港股是反轉而非反彈。通過上面的分析,幾種極端的因素同時出現才造成了港股近兩年的慘烈走勢。任何一個因素都是核彈級別的,當前這些因素都在邊際改善,情況不會變得更差了。

所以港股已經見了歷史大底。代表性股票騰訊的股價只有在10月25日和31日盤中短暫跌破200元,沒有哪一天收盤在200以下的。短短一個多月,股價已經迅速回到了325。

現在反彈到哪個階段呢?從流動性的角度來看,美國十年期國債收益率從2020年3月份的0.58%一路漲到了今年10月20日的最高點4.24%,整整漲了366個基點。而現在最新的收益率是3.57%,才回落了67個基點,這絕不會是長期的狀態,向下的空間依舊很大。過去10年美國十年期國債收益率的平均值爲2.12%。

從基本面的角度,我們要考察兩個問題,一是中國經濟特別是內需領域是否真的能如預期的復蘇,二是會不會出台更多的刺激政策,這對於股價來說是新的催化劑。

近一個月以來,疫情防控政策變化可謂大超預期,12月7日繼續出台了優化防控措施的“新10條”,可以預期我們從疫情中徹底走出來也就是接下來幾個月的事情。

從近期政策的力度和頻度來看,恢復經濟發展已經成了首要目標,可以預期更有力度的政策落地。如果說過去幾年是以“去槓杆”、“三道紅线”爲代表的金融緊縮周期,那么本次地產政策的“三箭齊發”則代表着金融擴張周期的开始。中國明年達成預測的4.6%甚至更高的經濟增速是可以期待的,我們有足夠多的政策和工具。

今年11月份的出口同比下降8.7%,繼10月份以來連續第二個月出現同比下滑,明年出口不太可能像21年那樣成爲拯救中國經濟的白衣騎士了。在外需減弱的背景下,穩住內需就顯得尤爲重要,而內需經濟中,房地產和消費是基礎。

先救房地產企業後,下一步是改善需求端,預期還會出台更多從需求端刺激房產和消費的政策。從這個角度來看,接下來茅指數可能會跑贏寧組合,而港股是跟隨茅指數的。

對於過去一個多月港股的漲幅,很多人是一臉懵的狀態,重倉抄底的人極少。試問多少人买到了200元以下的騰訊,而騰訊在200附近時恰是市場最悲觀的時候,多少人敢重倉抄底?不可否認,過去一個月可能是港股彈性最大的階段,但也必然是參與的人極少的階段。

不必爲自己沒有抄到大底而懊悔,通過分析,我們認爲目前的港股仍然極具配置價值。今年以來,恆生指數依然下跌14.9%,恆生科技依然下跌22.9%。恆生指數在全球各大主要指數中市盈率依舊是最低的:

來源:Wind

而我們要是考察恆生科技指數近兩年的月线,當前是追高還是抄底還真不太好界定:

雖然不能以跌幅來判斷漲幅空間,但數學好的朋友應該都知道,一個跌了75%的品種,漲50%後依然跌了62%。

布局港股基金的選擇有兩種,一種是均衡配置,長期業績不錯的主動管理型滬港深基金,另一種是配置恆生科技單個行業的高彈性基金。

最近最猛的一只滬港深基金是華泰柏瑞新經濟滬港深,該基金自11月1日以來漲幅高達驚人的59.9%,觀其持倉,以港股地產爲主,港股的彈性大不是蓋的,像旭輝控股集團這樣的公司在11月11日單天漲幅高達72.2%。

有意思的是,該基金的基金經理何琦曾因爲前三季度淨值回撤過大而在季報中寫下誠懇的道歉信(他管理的基金年內最大跌幅爲52.4%):“這一年來,我也在反思自己的投資理念和心態,一是過於天真;二是止損不夠堅決;三是對於周期缺乏足夠的認識。”並且在分析末尾表示,這是他作爲基金經理最大的投資敗筆,對於今年淨值大回撤,非常抱歉和難過。

不知什么原因,10月28日基金公司又發公告,修改了基金的三季報,將道歉內容刪了。11月1日以後,這只基金封神。。網友戲稱:“基金大漲,經理霸氣收回道歉”。

我想說的是,市場確實難以琢磨,在最低谷的時候,基金經理也是迷茫的,更何況普通投資者 。能喫到這波港股漲幅的投資者大多是虧錢的,因爲大概率是前期套牢的那一批,沒有只喫肉不挨打的好事,投資要放平心態和預期。

在連續大漲後,短期出現回調是正常的,但我們已經分析出港股已經是右側投資的結論,如果大家接下來要布局港股,下表列舉了部分表現優秀的均衡配置主動管理基金及布局恆生科技的高彈性品種:

來源:Wind

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股還能追嗎

地址:https://www.breakthing.com/post/37568.html