近日,思派健康(HK:00314)$思派健康(HK00314)$在港交所开啓招股,招股時間爲2022年12月12日至15日,擬全球發售991.94萬股,發售價將爲每股發售股份18.60港元,將於2022年12月23日在港交所上市。

公开信息顯示,思派健康在境內對應的主體主要爲思派(北京)網絡科技有限公司。自2014年成立至今,思派健康已先後獲得多輪融資,投資方包括騰訊、平安、IDG資本等。其中,騰訊多次加碼對思派健康的投資。

假設發售價爲每股股份18.60港元且超額配股權未獲行使,思派健康將自全球發售收取所得款項淨額約1.204億港元。貝多財經發現,思派健康並未獲得基石投資者訂單,同日开啓申購的上美股份(HK:02145)亦是如此。

據了解,思派健康曾於2019年收購了一張保險經紀牌照。據天眼查信息顯示,思派健康於2019年10月成爲遠通(北京)保險經紀有限公司的全資股東,並在2022年將後者更名爲思派(北京)保險經紀有限公司。

據介紹,思派健康的三大業務板塊分別爲醫生研究解決方案(PRS)、藥品福利管理(PBM)以及供應商與支付解決方案(PPS,已更改爲醫療服務網絡及支付方解決方案)。其中,PBM業務是指特藥藥房和以患者爲中心的增值藥師服務。

截至2022年6月30日,思派健康在中國內地經營103家特藥藥房,即“思派大藥房”。據招股書介紹,思派健康旗下76家特藥藥房爲社會醫療保險的指定藥房,佔該公司所有特藥藥房約74%。

按2021年的收入計算,思派健康在中國腫瘤SMO市場排名第一,所佔市場份額約5.5%。根據灼識咨詢的數據,於2021年,腫瘤藥物佔中國特藥市場的60%以上,腫瘤藥物新注冊臨牀試驗佔創新藥物全部新注冊臨牀試驗的40%以上。

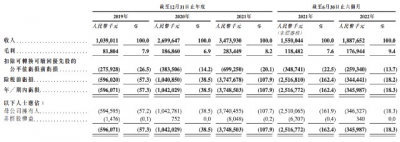

2019年、2020年和2021年,思派健康的收入分別爲10.39億元、27.00億元和34.74億元。截至2022年前6個月(上半年),思派健康實現收入18.88億元,較2021年同期的15.50億元增長21.78%。

截至目前,思派健康仍處於虧損狀態,且虧損金額在飆升。2019年、2020年、2021年度、2021年上半年和2022年上半年,思派健康的淨虧損分別爲5.96億元、10.41億元、37.48億元、25.17億元和34.60億元。

思派健康在招股書中表示,該公司過往產生虧損淨額。截至2022年6月30日,思派健康的負債淨額爲人民幣60.63億元,主要由於發行可轉換可贖回優先股所致,而截至2021年12月31日則爲54.31億元。

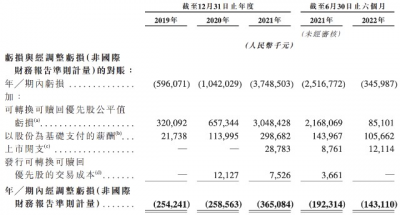

報告期內,思派健康分別錄得可轉換可贖回優先股的公平值虧損人民幣3.20億元、6.57億元、30.48億元和8510萬元。截至2022年6月30日,思派健康的可轉換可贖回優先股爲人民幣79.14億元。

按非國際財務報告准則計量,思派健康2019年、2020年、2021年度和2022年上半年的經調整淨虧損分別爲2.54億元、2.59億元、3.65億元和1.43億元。不過,思派健康2022年上半年的虧損規模略有收窄,2021年同期的經調整淨虧損爲1.92億元。

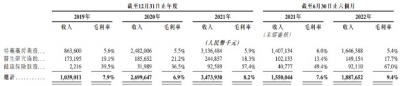

招股書顯示,思派健康的主要收入來自特藥藥房業務。報告期內,思派健康來自特藥藥房業務實現收入分別爲8.64億元、24.82億元、31.36億元和16.46億元,分別佔總收入的83.1%、91.9%、90.3%和87.2%。

相比之下,思派健康來自醫生研究協助業務和健康保險服務業務的收入佔比則從2019年的約兩成下降至2020年、2021年以及2022年上半年的10%左右,其中醫生研究協助業務貢獻的收入佔比下滑明顯。

貝多財經發現,健康保險服務業務成爲了思派健康新的收入增長點。報告期內,思派健康來自健康保險服務業務的收入分別爲221.6萬元、3198.9萬元、9258.9萬元和9211.0萬元,佔總收入的比例分別爲0.2%、1.2%、2.7%和4.9%。

本次上市前,思派健康曾獲得多輪融資,投資方包括騰訊、IDG資本。根據招股書,思派健康在申請上市前共籌集5.74億美元,其中於2021年6月的F輪融資中募資8060萬美元,E輪(E1+E2)合計募資2.99億美元。

IPO前,騰訊集團實體合共持有思派健康27.77%的股份,爲該公司的最大股東。同時,思派健康執行董事、董事會主席兼首席執行官馬旭廣和總裁李繼分別持股7.57%、5.31%,二人通過一致行動人士關系以及員工激勵平台合計控制該公司約21.71%的投票權。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:思派健康在港交所开啓招股:持續大額虧損,未獲得基石投資者認購

地址:https://www.breakthing.com/post/37957.html