文/周逸斐

編輯/葉麗麗

新茶飲行業也开始“大並購”。

12月5日,奈雪的茶(以下簡稱“奈雪”)發布公告稱,奈雪與樂樂茶籤署了總對價爲5.25億元的投資協議。這一投資事項完成後,奈雪將以持股43.64%的身份成爲樂樂茶第一大股東。

讓外界津津樂道的除了5.25億元是新茶飲行業今年最大投資之外,就是原先被喜茶“嫌棄”的樂樂茶,被奈雪以“抄底”價接手。

2021年7月,一則喜茶將要收購樂樂茶的消息,以及喜茶創始人聶雲宸在朋友圈公开諷刺看不上樂樂茶、“堅決放棄”的回應,將強勢的喜茶和艱難的樂樂茶,推向了大衆視野。

時隔一年多,被喜茶放棄的樂樂茶,被奈雪重新拾起,“雙方溝通很愉快,進展順利”。

二級市場也給出了積極回應。奈雪宣布成爲樂樂茶第一大股東的第二天,奈雪盤中股價一度大漲17.36%,直接拉升至8.49港元/股,總市值漲至144.76億港元。

不少聲音認爲,此次樂樂茶和奈雪聯盟,會帶動新式茶飲行業進入新競爭格局。

但是,“這一邏輯並不成立”,一位二次市場投資人向連线Insight解釋,“各行業發展格局的共通邏輯是,頭部企業會集中市場份額,再合謀提價,但是新式茶飲市場還遠遠不到這一步,奈雪等高端茶飲還在搶做低價產品线”。

在上述投資人看來,樂樂茶和奈雪的市佔率都不高,還遠達不到掌握話語權的規模。因此“兩者合作帶來的影響,用‘提高了奈雪在行業的話語權’來總結,更爲貼切”。

在公衆心中,習慣性將樂樂茶、喜茶、奈雪的茶合稱爲“新式茶飲三巨頭”,並將其列入第一梯隊。但三者的真正市場規模,實際上遠不到“巨頭”規模。

高端市場體量原本就算不上大。艾瑞咨詢《2021年中國新式茶飲行業研究報告》的分析指出,均價低於20元的中低端品牌,佔85.3%的市場份額,以喜茶爲代表的高端茶飲品牌,僅佔14.7%的市場份額。

當高端茶飲品牌專注於自身品牌力時,中低端市場的玩家已經悄悄搶走了大半市場份額。

如今,中高端市場“三巨頭”中的奈雪陷於虧損難題,樂樂茶在被淘汰的邊緣努力求生,兩者聯盟,更像是抱團取暖,卻無法從根本解決兩家商業模式等方面的實質問題。

1、離規模化還遠

收購競爭對手的股份,聯手對抗外敵,這一幕在新茶飲行業上演。

12月5日,奈雪發公告宣布,擬投資5.25億元收購樂樂茶43.64%的股份,成爲後者的第一大股東。樂樂茶則將成爲奈雪的聯營公司,但會繼續維持獨立經營,保持品牌不變、團隊不變、運營不變。

奈雪投資樂樂茶這件事中,最受關注的一點是,盡管自己仍深陷虧損泥淖,但奈雪仍掏出約14%的账面現金(即5.25億元),收購了樂樂茶43.64%的股份,成爲樂樂茶第一大股東。

根據奈雪對樂樂茶43.64%的股權收購價格計算,樂樂茶目前的最新估值約爲12億元,相比之前喜茶收購時樂樂茶給出的估值,縮水了40%。據36kr報道,喜茶此前給出的價格是20億元。自然在業界看來,這是一次非常劃算的“抄底”投資。

在早年新茶飲行業快速奔跑期,同行之間投資,是絕不可能發生的事,互相撕咬對方口中的“蛋糕”才是常態。

比如樂樂茶爲了在市場快速打出名聲,直接抄襲奈雪“茶+軟歐包”模式,並憑借髒髒包、髒髒茶一炮而紅;緊貼着同行开設門店等。

但當新茶飲市場整體增長放緩疊加疫情影響,更致命的問題在於,高端茶飲本身的商業想象力越發匱乏,競爭方式又變了。

樂樂茶早就因資金短缺問題,這一年在市場未掀起什么水花,反而在不斷關停門店;奈雪一直未給出漂亮的單店模型且長期受虧損困擾,股價低迷。昔日競爭對手變成患難兄弟時,自然是合則兩利,鬥則俱傷。

但兩者聯合,對行業的影響不會太大。

在融資規模、門店擴張、營銷聲量等方面,奈雪的真正對手是喜茶,收購一個樂樂茶並不會使市場格局有較大的變動。而且,奈雪對上遊供應鏈的話語權、產品定價權,也不會因爲多了樂樂茶這150多家店而有明顯提升。

一位關注消費領域的券商分析師也告訴連线Insight,“各行共通的演變趨勢是頭部玩家集中市場份額、合謀提價,比如啤酒、空調、運動服飾均經歷過這一過程。”

在以市場規模決定話語權的規則下,定價基本不超過10元且走親民大衆路线的蜜雪冰城,才算真正意義走上了規模化大道。

窄門餐眼數據顯示,在“奶茶飲品”領域,蜜雪冰城以24105家現有門店數量、月均开店百家的速度,一騎絕塵,在中國版圖上可謂“全面开花”,並在這幾年开始進攻一二线城市。茶百道、古茗等品牌也在加快开店速度,遠超“三小巨頭”。

而喜茶、樂樂茶和奈雪三家即便加在一起,門店數量也僅有2000多家,與蜜雪冰城差距不小。

如此,奈雪和樂樂茶兩者聯盟影響不了行業總體格局,也不難理解了。如果說樂樂茶進行聯盟是爲了存續,那么奈雪大有可能是爲了增添未來競爭的籌碼。

而在新式茶飲未來發展格局中,奈雪的優勢地位還遠不能確定。

如今新式茶飲行業明顯分化出兩大主流路线。一條是主打一二线城市,飲品價格聚焦在20元左右,基本是直營模式,佔據商圈等優質物業位置;另一條是主打三四线下沉市場,飲品價格在10元以下,基本是加盟模式,主打低價。

一位關注消費領域的投資人向連线Insight直言,“奶茶行業遠未到下一新階段,高端茶飲品牌如今還在集中火力降價、內卷,便是直接證明。”

新茶飲之所以被賦予衆望,是因爲它迎合了中國高速增長的年輕消費群體需求,在咖啡與傳統茶飲之間找到了新的市場空間。但是作爲一個新興市場,如今新茶飲行業顯然還處在各家親自下場搶市場份額的混战階段,價格競爭、行業內卷還在發生着。

2、商業模式的難題,“牽手”不是解法

奈雪的日子不好過,已經持續很久了。

以最新的半年財報爲例,2022年上半年,奈雪營收20.44億元,同比下滑3.8%。在利潤方面,奈雪依舊未逃出虧損魔咒。

2018年-2020年,奈雪淨虧損分別爲0.66億元、0.39億元、2.02億元,到了2021年,奈雪經調整後淨虧損爲1.45億元。且虧損不斷擴大,僅在2022年上半年期間,奈雪經調整後淨虧損就達到了2.49億元,比2021年全年的虧損還要多。

遲遲無法扭虧的財務狀況,讓奈雪的股價一直低迷。直到投資樂樂茶一事官宣後,股價才有了向好起色。但本就在盈虧线上掙扎的奈雪這季度拿出5.25億,也會增加資金流喫緊的風險,影響新季度報的財務數據。

更值得注意的是,這也是奈雪和樂樂茶的共同困境,是未來兩者要面臨的重要調整。

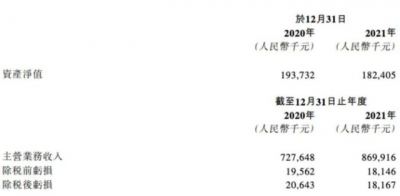

樂樂茶本身的經營數據也不太亮眼。奈雪的收購公告顯示,樂樂茶2020年、2021年分別實現營收7.28億元、8.7億元,除稅後虧損分別爲0.21億元和0.18億元。

甚至在奈雪給樂樂茶的3.26億股份轉讓資金中,2.6億元將被用於償還樂樂茶創始人郭楠的貸款,直接轉入債權人账戶,剩余的6500萬元才屬於賣方(樂樂茶)。

因此樂樂茶與奈雪的合力,在雙方財務數據上較難有明顯增色。

另外,樂樂茶與奈雪商業模式上底色相近,都堅持直營模式,主打茶飲+歐包產品线,並且提供“第三空間”,甚至樂樂茶也一直跟隨奈雪腳步,开始拓展小店模型。

相同商業模式的合體,既能讓兩個品牌的優勢、特點,低成本地融合,但也把問題雙倍放大了。

衆所周知,奈雪在2014年創立時便決定對標星巴克,定位大店精品模式,主打“第三空間”,試圖打造中國茶飲界的“星巴克”。因此當喜茶大店、小店齊开時,奈雪主力門店大多在200-350平之間。即便登陸港股後,奈雪控制擴張成本,主要店型轉爲奈雪PRO店,但平均150平左右的面積對成本來說仍是一大負擔。

樂樂茶店鋪規模也很大,其門店分爲標准店、標杆店、旗艦店,面積在180平-600平之間——這也是制約樂樂茶开店速度的因素之一。

擴張成本大、坪效低等問題,並沒有因爲雙方聯合,就能得到實質解決。

合並僅是這兩大高端茶飲品牌踏上自救之路的第一步,仍然要繼續觀望兩者的下一步實際進展。

一榮俱榮,一損俱損。樂樂茶以後的表現,連鎖反應也會波及到奈雪生態。

投資人自然不希望“投資折戟”成爲奈雪繼虧損之後的第二痛楚,那么兩者危機意識都不能少。

雖說各自獨立運營,但總歸奈雪是樂樂茶第一大股東,二者需要思考清楚,未來如何彼此借力化解各自的發展困局?在高端新茶飲行業愈發內卷,缺乏創新模式的大環境下,聯盟之後的二者如何在行業繼續“开花”?

在充滿不確定性的大環境下,追求確定性是資本的本能,控股樂樂茶的奈雪需要背負的責任,更大了。

3、競爭進入新階段,奈雪和樂樂茶壓力更大

前有喜茶开放加盟,後有奈雪控股樂樂茶。隨着競爭的加劇,不同玩家選擇了不同的打法。

在新茶飲高端市場,天花板早已見頂,樂樂茶創始人李明博更是在近期公开坦言,市場紅利已逝,新茶飲高端品牌沒有第四個品牌。

而當頭部品牌還在爲同質化競爭和下沉困境發愁的時候,中端品牌已經通過“農村包圍城市”策略,以中端市場爲核心,用規模化優勢攤平了拓店成本和運營成本。聚焦高端市場的頭部品牌們在市場規模上,明顯慢了一步,不得不迭代原有模式。

比較代表性的案例是,一度是高端網紅茶飲品牌代名詞的喜茶,選擇邊降價、邊开放加盟。

爲了應對門店增速掉隊問題。今年11月,喜茶开放加盟,在全國門店實行門店合夥人機制的基礎上,在非一线城市以合適的店型展开事業合夥業務。

不少觀點都認爲,加盟能使喜茶加速下沉到二三线大衆市場。畢竟此前不管是蜜雪冰城還是絕味鴨脖等消費品牌,均以加盟爲主要模式,迅速晉升爲所屬賽道Top級品牌。

因此,喜茶也把以價換量作爲階段性策略,不斷應用到新的區域市場(非一线城市),借此迅速拉高市場份額,爭取新市場更多用戶。

畢竟一线城市雖然消費能力高,但消費需求是有限的。在存量市場裏找增量,無疑壓力巨大。

頭豹研究院調查顯示,網紅茶飲在新一线及一线城市用戶規模佔比超過了60%,各大頭部品牌爭奪集中在一线城市這一存量市場。消費頻次高的中低端市場,更有待釋放。

當喜茶搶做蜜雪冰城等中低端品牌的下沉市場生意時,奈雪堅持繼續鋪一线城市的盤子。

奈雪也選擇了降價,但未开放加盟、堅持直營模式,轉身通過投資牽手“另一個自己”樂樂茶,加強壁壘。

但新“盟友”樂樂茶現有核心市場只有華東,市場規模較小,並且也堅持直營模式,即便今年有進一步輻射華中、華北和二三线城市的規劃,可實際拓展的市場空間想象力有限。

唯一變量在於,樂樂茶店鋪模型發生了轉變,正籌備啓動“LELECHA FRESH”門店計劃,即开設60平米的店鋪,改用更輕、更快的模式發展。但奈雪5.25億元的投資已經有2.6億元用於償還債務,剩余2.65億元可以讓樂樂茶有多少底氣在新市場跑馬圈地,仍是未知數。

如今,喜茶爲了搶佔高端品牌在中低端價格帶的優勢,开放了加盟、降價,开始注重經營效率。奈雪和樂樂茶把主战場放在一二线城市、在存量市場裏爭取增量,把賭注壓在了未來,注重消費者體驗。

若後期鋪开下沉市場的喜茶,通過賺取加盟費形成了穩健資金流,原先主打下沉市場的中低端品牌也在發力一线市場,對於聚焦一二线城市的奈雪和樂樂茶來說,來自同行的壓力會越來越大。

品牌只能順應時代的浪潮,對於企業而言,發展難題不是不可改變的。新茶飲行業還在混战期,奈雪和樂樂茶面臨的挑战很大,但也還有機會。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:奈雪牽手樂樂茶,解決不了它們的模式難題

地址:https://www.breakthing.com/post/38028.html