業聚醫療(06929.HK)

保薦人: 中國國際金融香港證券有限公司 建銀國際金融有限公司

上市日期 2022年12月23日(周五)

招股價格:8.80港元-8.80港元

集資額:4.81億港元 -4.81億港元

每手股數 500股

入場費 4444.35港元

招股日期 2022 年12月 13日—2022年12月16 日

招股總數 5463.30萬股

國際配售 4916.90萬股 ,約佔 90%

公开發售 546.40萬股 ,約佔 10%

總市值 72.84億港元-72.84億港元

市盈率

發行比例 6.60%

公司簡介:

業聚醫療是一家專營經皮冠狀動脈介入治療 (PCI) 及經皮腔內血管成形術 (PTA) 手術介入器械的全球主要醫療器械制造商。公司總部設於中國香港,集團的產品不但銷往全球逾70個國家和地區,集團也是唯一一家總部設在中國,且在包括日本、歐洲及美國在內的所有主要海外PCI球囊市場排名前六的公司。除PCI/PTA球囊外,集團亦專攻冠狀動脈支架產品,並積極將集團的業務擴展至神經血管介入及結構性心髒病領域。

業聚醫療作爲國內較早布局心血管疾病介入治療領域的公司,專營經皮冠狀動脈介入治療(PCI)及經皮腔內血管成形術(PTA)手術介入器械,可以說是PCI/PTA介入治療領域中的領軍企業。

目前,業聚醫療成功打造出超40款獲批產品,多元化的產品組合全面的涵蓋了PCI和PTA的所有手術治療過程。其中包括25款獲日本PMDA批准產品、22款獲歐盟CE標志產品、14款獲美國FDA批准產品和15款獲國家藥監局批准產品。業聚醫療在專注創新的同時,也在持續從生產及銷售方面夯實自身商業化能力。

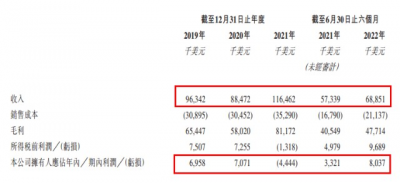

截至2019年、2020年、2021年12月31日止年度以及截至2021年及2022年6月30日止六個月,公司收入分別爲9634.2萬美元、8847.2萬美元、1.16億美元、5733.9萬美元及6885.1萬美元;公司擁有人應佔年內利潤分別爲695.8萬美元、707.1萬美元、-444.4萬美元、332.1萬美元及803.7萬美元。

值得一提的是,業聚醫療的商業化產品已擁有多項“首個”稱號,無論是在創新性還是有效性及安全性上都得到了驗證。例如:

全球首個1.75mm刻痕球囊:具有高可通過性和可跟蹤性,於2017年在日本獲批上市;

全球首款及唯一一款能促進有效治療的雙塗層支架:作爲專有“藥物加抗體”COMBO雙療法支架,該產品已獲得CE標志及國家藥監局和PMDA的商業化批准;

全球外徑最小的非順應性刻痕球囊——Scoreflex NC:在不適合支架植入的較小直徑血管中具有較高的手術成功率;

全球首款獲FDA批准的1.0mm CTO球囊——Sapphire II Pro:有助於經皮腔內冠狀動脈成形術(PTCA)手術中最具挑战性及最復雜病竈的預處理,於2018年獲FDA批准上市;

全球首款及唯一一款獲FDA許可的與美國所有導絲系統兼容的非順應性PTA球囊——JADE:於2021年獲批上市,是治療外周血管疾病的理想選擇。

業聚醫療成功打造出超40款獲批產品,多元化的產品組合全面的涵蓋了PCI和PTA的所有手術治療過程。其中包括25款獲日本PMDA批准產品、22款獲歐盟CE標志產品、14款獲美國FDA批准產品和15款獲國家藥監局批准產品。

招股書根據灼識咨詢報告,按2021年的銷量計,在PCI球囊市場,業聚醫療在日本市場份額爲20%,排名第二;歐洲份額爲11%,排名第四;美國市場和中國市場佔據份額分別爲3%和8%,排名皆爲第六。在PTA球囊市場,公司在日本市場份額爲13%,排名第三;美國份額爲12%,排名第四。

基石投資者:

基石投資者只有一家,認購佔比65.31%

共有8個承銷商。

保薦人歷史業績:

中國國際金融香港證券有限公司

建銀國際金融有限公司

02

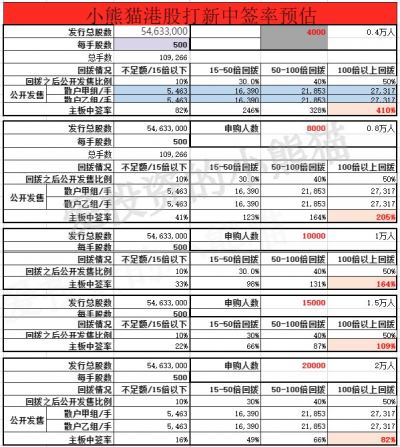

中籤率和新股分析

(來自AIPO)

第一天展現出來的孖展沒足額!目前市場情緒看來肯定不會超過15倍回撥。

中籤率分析:

關於中籤率方面,估計這次公开配售不會超過15倍回撥,按照4000來參與預估一下,一手中籤率應該在82%,按照3000人來參與預估一下,一手中籤率應該在100%!

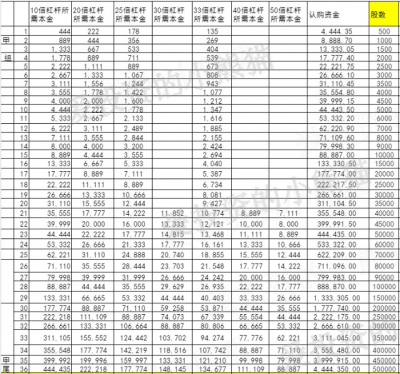

甲組的各檔融資所需要的本金還有融資金額對應如下表:

乙組頭,這次是534萬本金,乙組的各檔融資所需要的本金還有融資金額對應如下表:

乙組的各檔融資以及各檔利息利率對應的金額如下表:

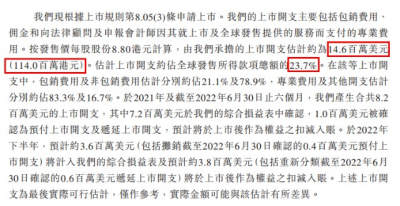

然後這個票招股書上公开的上市所有开支總額是1.14億港元,募資額總共4.81億港元,佔比23.7%!

這票打不打?且看我下面的分析:

這票真的是來的生不逢時啊,該公司是唯一以家總部位於中國,在日本、歐洲、美國及中國境內的所有全球心血管介入器械开發商及制造商中排名前六。業聚醫療的毛利率穩定保持在約70%,這要是放在2020年來ipo,不漲個50%都不好意思,基本面是非常好的。

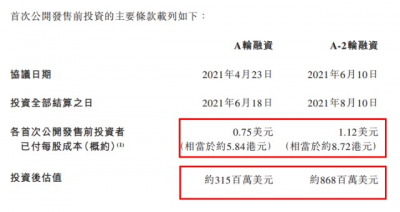

業聚醫療IPO前夕,公司於2021年4月、6月分別开展A輪、A-2輪融資,吸引了中金生物醫藥基金、深創投、星河資本等知名投資機構。在上市前的股權機構中,HART持股67.46%,爲其第一大股東;初始COSMIC股東持股2.51%;劉啓恆持股佔比4.66%;中金生物醫藥基金、开元、星河資本則分別持有公司2.6%、3.46%、1.15%股份。

業聚醫療首次公开發售前投資868000000美元=6,754,016,500港元,67億,這個醫藥股沒帶b還好是盈利的,下限ipo發的話市值 72.84億港元,首次公开發售前投資居然還能賺錢!底氣還是有的。

然後業聚醫療這票集資額:4.81億港元 -4.81億港元,總市值 72.84億港元-72.84億港元 ,算是募資金額比較多的了,但是現在市場不待見醫藥股啊,去年醫藥股集採政策重挫了一波,導致了現在醫藥股新股極少數能有首日大漲的!能ipo發出來就已經還不錯了,還是覺得這種大概率又是保發行的項目,很可能首日又是不漲不跌的。

如果是有活動,搞這種票如果是賺活動的錢那還是可以。比如之前我們這邊的打新送京東卡的撈福利那是不錯的。所以打新這種新股,賺點活動的薅羊毛的錢還是可以,新股本身可能又是個保發行的護盤股吧,不過這票參與的散戶應該是很少啊,到現在孖展總額連一個億都不到,公配肯定是要回撥給國配了。

不過衝着基本面還不錯的情況下,好歹還是個全球第六的全球心血管介入器械开發商及制造商,摸一下參與一下支持下還是可以的,和現金一手以及小額融資可以玩玩的。就賭這些莊會不會按照小盤股來炒作!這票綠鞋應該是不會失效!破發了大摩可能還會來護盤一下。可以用富tu系的暗盤對應的券商認購。首先大家得知道有富tu暗盤的,已經不止富tu一家券商了。今年打新選擇券商現金免費的並且帶有富tu電子暗盤的是首選,衆所周知。很多票富tu暗盤的價格都比輝li高,經常是漲的時候富tu比輝li漲得多,跌的時候富tu比輝li跌的少。今年富tu暗盤已經接了好4個券商:盈li,國yuan,致fu,富tu這4個目前是富tu電子暗盤,前三個還是現金認購免費。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業聚醫療(06929.HK)全球心血管介入器械第六!多項“首個”稱號

地址:https://www.breakthing.com/post/38331.html