新年並沒有新氣象。2023年第一個交易日,美股市場再次出現了投資者去年經常看到的下行波動模式。

由於對高通脹和經濟可能陷入衰退的擔憂繼續籠罩市場,三大股指周二(1月3日)集體走低,道指收跌0.03%,至33136.37點,標普500指數收跌0.4%,至3824.14點,納指收跌0.8%,至10386.98點。

券商Tastyworks首席執行官斯科特謝裏登(Scott Sheridan)指出,新的一年會帶來新的獲利機會,投資者對此充滿期待,不過,一些“結構性問題”仍然存在,比如高通脹和仍未化解的俄烏衝突等。

謝裏登說:“我認爲市場並不在乎今天是新年的第一個交易日,下跌是股市一直以來高波動走勢的延續”,他認爲,雖然很多人希望自己的投資組合在新的一年裏有更好的表現,但市場“可能還沒有做好顯著回升的准備”。

對經濟衰退的擔憂是股市下行波動的主要原因,但歷史上的兩股趨勢或許能給投資者帶來一些安慰。首先,衰退導致企業盈利下降但股市與此同時上漲並不罕見。另一個趨勢是,伴隨強有力的緊縮周期而來的,往往是強勁的股票/債券回報。

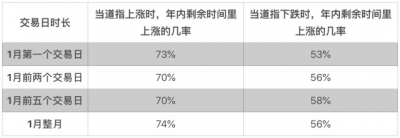

另外,華爾街向來非常關注1月份頭幾個交易日美股市場的表現,因爲它能夠預示股市全年的走勢,即所謂的“1月效應”。有分析認爲,即便股市在1月份的前幾個交易日下跌,年內剩余時間裏上仍然很有可能上漲。

一個反向指標也正开始釋放看漲信號,這是自2017年以來該指標最接近觸發“买入”信號的一次。

圖片來源於網絡

圖片來源於網絡 不要過於看重股市“1月效應”

MarketWatch專欄作家馬克赫爾伯特(Mark Hulbert)指出,投資者不必因爲今年第一個交易日股市的疲軟表現感到焦慮。

赫爾伯特根據道指自19世紀90年代創立以來的數據制作了以下圖表:

赫爾伯特指出,可以看出,如果股市在1月的前幾個交易日上漲,在年內剩余時間裏上漲的可能性更大。但值得注意的是,即便股市在頭幾個交易日下跌,年內剩余時間裏上漲的幾率仍在50%以上。

赫爾伯特進一步指出,根據道指的完整歷史數據,在任何給定的日歷年裏,股市上漲的幾率爲64%。因此,根據一些投資者關注的不同“1月頭幾個交易日走勢”指標,累計“上漲”年份的幾率會適度增加或減少——在6到11個百分點之間,從統計學家評估一個模式是否真實時經常使用的95%置信度來衡量,這些差異僅略微顯著。

此外,不要過於看重1月頭幾個交易日的漲跌還有其他兩個原因。

首先,1月沒有什么特別之處,一年中還有不少其他交易日也可以來預測剩余時間裏股市的走向。如果執意跟蹤所有此類“指標”,那么交易員將不得不幾乎每天都會因爲波動而买入或賣出。

其次,1月頭幾個交易日的表現成功預測年內剩余時間股市走勢主要是在20世紀初期,而自1960年以來,以此來預測股市走勢的成功率在統計學上並不顯著。

赫爾伯特認爲,不管1月頭幾天股市表現如何,最明智的押注是今年股市將上漲。

衰退仍是最大擔憂

股市波動的主要原因是很多人認爲經濟衰退幾乎是不可避免的。此前幾個月,世界各地的央行都上調了利率,國際貨幣基金組織(IMF)在新年到來時警告稱,2023年全球三分之一的經濟體將陷入衰退,進而導致企業利潤下降。

《大空頭》(Big Short)原型邁克爾伯裏(Michael Burry)也在新年當日發布推文稱,在經濟衰退撼動美國之後,美國將再次看到“通脹飆升”,推動下一波通脹的因素將與上一波相似,爲了應對將於今年晚些時候出現的經濟衰退,美聯儲將降息,聯邦政府也將出台財政刺激措施。

伯裏說:“通脹已經見頂,但這並不是本輪周期的最後一個高峰。CPI可能會繼續下降,到今年下半年甚至可能降到負值,美國經濟將陷入衰退,不管你如何定義衰退。然後美聯儲將降息,政府將刺激經濟,美國將迎來另一個通脹高峰。”

紐約NewEdge Wealth高級投資組合經理及固定收益/宏觀策略主管本埃蒙斯(Ben Emons)說:“所有人都在押注經濟衰退,有關衰退的預期困擾着股市和其他資產類別,因爲這意味着企業利潤率和盈利的下降。”

從股市沒有出現人們之前期待已久的“聖誕上漲行情”就可以看出這一點。全球最大的資產管理公司貝萊德(BlackRock)的內部研究部門周二將衰退形容爲“預言中的”,該公司還認爲,雖然2022年底全球股市下跌了18%,但發達市場的股票仍“沒有消化衰退風險”。

貝萊德在周二發布的報告中說:“建立在迅速降息預期上的股市上漲沒有出現,爲什么?因爲各國央行不太可能在它們自己引發的衰退中出手相救,衰退是央行抗通脹努力的結果。我們認爲,企業盈利預期仍未完全反映經濟衰退。但目前市場正在消化我們預見到的一些利空因素,如果這種情況持續下去,將爲我們轉爲看漲高風險資產鋪平道路。”

券商Tastyworks的謝裏登也指出,股市盤整是在重拾漲勢之前的“健康反應”。

盈利下降不一定意味着股市不會上漲

Clocktower Group首席策略師馬可帕皮克(Marko Papic)說:“預計投資者將從新年狂歡的情緒中冷靜下來,一些周期性板塊還沒有消化經濟衰退的風險,隨着月底FOMC會議的臨近,可能還會出現更多導致股市下行的因素。”

此外,美元周二再度走強——這是對全球經濟放緩擔憂的普遍反應——可能會進一步削弱美國跨國公司的盈利。美元指數上漲1.1%,至104.64點。

但投行Evercore ISI策略師朱利安伊曼紐爾(JulianEmanuel)認爲,衰退擔憂並不一定意味着股市無法上漲。

伊曼紐爾在發給客戶的報告中說:“當人們預計今年企業盈利下降和經濟陷入衰退時,做出標普500指數年底將漲到4150點的預測似乎與之相悖。

“然而,盈利下降但股市上漲的年份並不罕見,尤其是1970年、1982年和1985年,此外還有一種趨勢是,伴隨強有力的緊縮周期而來的是股票/債券回報非常強勁的年份,比如1982年和1985年,尤其是60/40投資組合像2022年那樣遭到‘嚴重破壞’後,比如1995年。”

反向指標5年來最接近觸發“买入”信號

另外一個好消息是,一個反向指標正在釋放看漲信號。

美銀全球研究(BofA Global Research)周二發布的報告顯示,去年12月美銀的“賣方指標”(即追蹤美國賣方策略師對股票的平均建議配置)下降到了53%。報告指出,從歷史來看,當該指標降至這樣的水平或更低時,標普500指數在接下來12個月裏實現正回報的幾率爲95%,12個月的回報率中值爲21%。

盡管“賣方指標”仍處於“中性”區間,但美銀的股票和量化策略師在報告中指出,2022年底,該指標與更具預測性的“买入”信號僅相差1.5個百分點,“是該指標自2017年以來最接近‘买入’信號的一次”。

“賣方指標”顯示,標普500指數未來12個月的預期回報率爲16%,將漲到4400點左右。

策略師們說:“從歷史上看,華爾街對股票配置的共識一直是一個可靠的反向指標,也就是說,當華爾街極度悲觀時,這是一個看漲信號,反之亦然。”

他們還表示,2022年市場人氣大幅下滑是對今年股市看法更具建設性的原因之一。

報告顯示,去年對股票的平均建議配置比例下降,而對債券的平均建議配置比例上升到了34%。策略師們指出,“股票與債券配置比率降至2016年以來的最低水平,爲1.6倍”,相比之下,全球金融危機後的平均水平爲1.8倍。

一般來說,平衡型基金的“正常”股票配置比例是60%-65%。報告指出,2008年的金融危機導致“賣方指標”自2000年以來首次低於這一比例區間”。

策略師們說:“在20世紀80年代和90年代的牛市以及2009年至2020年的牛市期間,華爾街都曾做出減持股票的建議。”

文 |《巴倫周刊》中文版撰稿人 郭力群

編輯 | 彭韌

版權聲明:

《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。

(本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股开年不利,但卻在釋放买入信號

地址:https://www.breakthing.com/post/38503.html