文 | 謝澤鋒

編輯 | 楊旭然

在因爲“穿越人生低谷的感悟”的年度演講登上熱搜後,雷軍陷入了他人生中的第四次低谷期。

創立12年,小米遭遇多事之秋,業績下滑,股價暴跌,高端受阻,裁員換帥,造車大業未成,而車企友商們已經在這個時下最火爆的行業裏肆意生長。如雷軍坦言,“小米面臨着很多困難和挑战。”

想當年,雷軍攜“專注、極致、口碑、快”七字祕訣,橫掃創業圈,甚至有顛覆傳統行業之勢,小米就是那個年代風光無量的明星。

然而台風過境之後就是飛豬的跌落。小米不僅自身股價跌跌不休,其生態圈企業也在遭遇上市滑鐵盧,這種“財務投資+生態扶持+上市套現”的資本邏輯,正面臨一次前所未有的清算。

雷軍曾在演講中強調“熬過絕望低谷,你便無人能敵。”但目前來看,無論高端化轉型還是新能源汽車,還是生態圈玩法,無論哪一條突圍之路,都需要前所未有的勇氣,去面對前所未有的壓力。

網傳雷軍在企業內部溝通信件

01 高端,難以翻越的大山

2022年春節上班第一天,雷軍在小米內部召开了一次高端化战略工作會,他強調小米在“三年手機銷量全球第一”战略牽引下,制定了高端化战略目標——三年內拿下國產高端手機市場份額第一,產品和體驗要全面對標iPhone。

他在內部信中指出,“高端之路是小米成長的必由之路,也是小米發展的生死之战。”

智能手機是小米的起家業務和基本盤,貢獻了小米集團超六成的收入。手機業務的高端化引領着小米這艘巨輪的方向,也決定着小米未來的成敗。

其高端化探索最早可追溯至2019年。當年1月,紅米品牌开始獨立運營,小米撕掉了1999元的價格包袱,向中高端市場進發。但經過近4年的努力,小米的成績卻並不盡如人意。

首先是,其產品在高端市場的聲量不增反降。

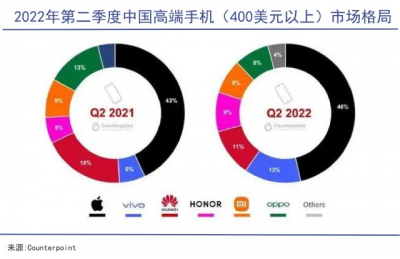

市研機構Counterpoint的數據顯示,二季度中國高端智能手機市場(400美元及以上)中,蘋果以46%的份額遙遙領先,此後分別是vivo、華爲、榮耀、小米和OPPO。

小米的市場佔有率由上年同期的9%下滑至8%,而蘋果在1000 美元及以上的細分市場同比大增147%,vivo在vivo X80的加持下,在600美元至799美元區間同比增長504%。兩家企業的市場份額由此進一步上升。

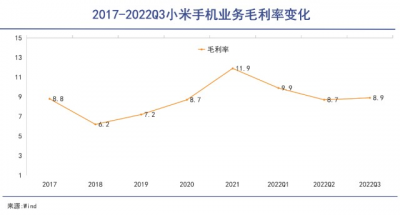

其次,小米手機的價格再繼續下探,這和雷軍的高端化愿景背道而馳,小米硬件的毛利率也持續在低位運轉。

2022年第三季度,小米手機營收425 億元,同比下滑 11.1%,以4020萬台出貨量計算,每一部手機的價格只有1057元。而上年同期收入478億元,出貨量爲4390萬台,平均售價爲1089元。第三季度,小米手機的毛利率只有8.9%,而蘋果2022財年硬件毛利率高達36%,創出歷史新高。

性價比起家成就了小米,但高端不濟就難以奪取未來,這是雷軍內心極爲矛盾的地方。

一方面,他此前承諾小米硬件綜合淨利潤率永遠不會超過5%。“小米的定價是極其厚道的,這是我們非常與衆不同的經營策略。小米會始終保持非常低的毛利,和非常低的硬件淨利潤,保證硬件產品在市場上有足夠的競爭力。”

雷軍甚至曾指出,“貪戀高毛利將走向不歸路。”時至今日,扣除宣發、研發、管理費用,小米的硬件淨利率確實基本維持在5%以下。

他從未想過要放棄小米的立業之本,在功能機向智能機轉換的時代,性價比是小米佔山頭,搶地盤時的“不二法寶”。依靠高周轉和高頻換機,也能創造商業奇跡。但另一方面,面對老生常談的、如此低下的盈利能力,要如何才能保證高端新品的研發投入?

更何況,消費電子的天變了。據IDC預測,2022年全球智能手機出貨量將同比減少6.5%至12.7億台。這意味着,全球智能手市場將萎縮到2014年的水平。

行業蛋糕變小了,而消費者更偏向高端耐用的產品,蘋果每代產品價格基本過萬,但仍舊可以賣出高溢價,而且賣得更好。2022第三季度,蘋果是前五大手機廠商中唯一逆勢增長的品牌,在中國手機市場份額提升至15.1%。

4年之後,小米不進反退,後繼乏力,試圖再用3年時間,趕超蘋果這座大山,雷軍和他的團隊壓力巨大。

02 資本,瀕臨坍塌的生態

“成也小米,敗也小米。”

小米曾是生態鏈企業資本化之路上的助推器,但如今變爲其上市途中的最大障礙。

靠着小米在資本、銷路等層面的“投食喂養”,誕生了“掃地茅”石頭科技、“平衡車第一股”九號公司,雲米、華米也成功赴美上市。

九號公司-WD股價表現(自上市至今)

不僅作爲生態鏈企業的最大客戶,小米還爲他們提供品牌、渠道、供應鏈等等扶持,與此同時,小米以參股方式作爲財務投資,上市後擇機退出,獲取投資收益。

在小米的“庇護”下,這些初創型企業流量管飽,銷路不愁,得以飛速發展;而小米也可以孵化一批資本金蛋,這樣的商業飛輪曾一直愉快地運轉。

但當行業進入下行期,資本寒冬來襲,這個商業飛輪的基座开始瓦解。小米生態鏈企業普遍重營銷而輕研發,而小家電行業的門檻並不高,當越來越多的企業入場後,小米系企業的核心競爭力變得更加脆弱。

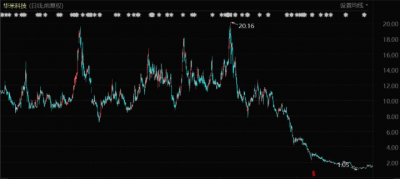

華米科技股價表現(自上市至今)

當下,監管層對小米生態企業的上市愈發謹慎。除了趣睡科技進入注冊階段外,易來智能、商米科技、素士科技的IPO進程均宣告終止。

以素士科技爲例,其向小米提供電動牙刷、吹風機、衝牙器、電動剃須刀等產品。2019—2021年間,素士科技向小米集團的銷售金額分別爲6.28億元、8.31億元與10.44億元,佔同期營收比例高達61.31%、60.60%與55.81%。足見其對小米的依賴度極高。

而且,素士科技靠網紅、KOL直播帶貨等互聯網營銷上位,研發較爲薄弱。2019—2021年,素士科技銷售費用從1.35億元上升至4.4億元,增長了2.26倍,銷售費用率高達24%。

對比來看,研發投入卻十分吝嗇。2019—2021年,素士科技研發費用僅爲0.5億元、0.46億元、0.67億元,佔營業收比例只有4.88%、3.35%和3.55%。

可以看出,小米系企業依然在重復着雷軍“專注、極致、快”的老路,靠打造爆款單品和互聯網營銷快速出圈,進而上市融資,套現離場。

而一旦離开小米的“供養”,這些企業不僅營收將大打折扣,設計、銷售、流量、品牌等等環節都將遭受重創。這也是監管層對小米系企業上市途中審慎處理的重要原因。

此前上市的企業,也在努力撕掉“小米”的標籤,石頭科技自有品牌的收入佔比已接近99%,但後遺症同樣明顯,2022前三季度其淨利潤爲8.55億元,同比下降15.85%,創始人不斷套現,股價一度從千元級別跌至上市後的最低價。

石頭科技股價表現(自上市至今)

隨着互聯網賽道整體趨冷,小米引領的硬件互聯網生態模式正在走下神壇。不僅小米系企業IPO受阻,其自身的股價也重新跌回歷史最低點。

資本市場正在對這種“互聯網模式”進行徹底清算,近年來,具備核心技術的企業估值和表現也要好於互聯網公司,這就是資本價值回歸的一種表現。考慮到資本嗅覺的敏銳,未來這種模式也將可能遭遇消費者的重新評估。

03 造車,留下的時間不多了

衆所周知,造車需要耗費巨資,而眼下時間正是砸錢的緊要關頭。小米手機業務自身賺錢都很困難,給造車輸血是極難的事情。

中國汽車工業協會數據顯示,2022年11月,國內新能源汽車滲透率已升至33.8%,創歷史新高。而這個數據在2021年1月僅爲7%。

當比亞迪、特斯拉等車企不斷推升新能源汽車滲透率的時候,就意味着留給後進者小米打磨產品的時間愈發緊俏。

有預測數據顯示,行業2023年滲透率將超過40%,而小米第一款汽車預計要到2024年才上市,到那時,行業余留的可增長空間只會更小,競爭將更加激烈。整體上看,無論是行業潛力,還是競爭格局,留給雷軍造車的時間和空間不是更多,而是日漸逼仄。

反觀行業格局,龍頭日漸穩固。尤其是比亞迪一騎絕塵,勢頭兇猛,其2022年11月份銷量就超過一汽大衆和上汽大衆之和,創造了中國汽車工業史上的奇跡。

2022年,比亞迪大賣186.85萬輛新能源汽車,王傳福喊出的2023年目標是400萬輛。這樣的目標足夠令對手膽寒。

對於造車,雷軍自稱All in了全部的心血,“我愿意押人生所有積累的战績和聲譽,爲小米汽車而战。”

他曾指出,當電動汽車行業成熟時,世界前五大品牌將佔據80%以上的市場份額。“小米造車成功的唯一途徑,是成爲行業前五。”每年出貨量超過1000萬輛,競爭將是極其殘酷的。

這樣野心甚至顯得有些“玄幻”,要知道2021年,全球只有豐田的銷量能突破千萬。國內排行前十的企業年銷量總和才能達到這一目標。

到2024年,除了比亞迪、特斯拉兩大巨頭和一衆追趕者,小米那時入局,只會令賽道更加擁擠和過剩。

而且,雷軍選擇了一條十分困難的路徑——自動駕駛要全棧自研,硬件上也要有所布局,整車要自己生產。

要知道,此前的新勢力都無可避免地遭遇“造車資質”問題,基本都選擇了代工生產模式。小米造車資質至今懸而未決,有傳言稱小米預計將在2023年6-7月獲得造車牌照。

彭博曾報道,由於取得獨立造車許可證有所延誤,小米正在和北汽集團商談合作的相關事宜。盡管外界不時傳出各種不利傳言,但小米一直在闢謠:小米汽車進展順利。

雷軍依然堅信“我的成功可以復制”,但現實卻更加殘酷。目前看,互聯網造車新勢力普遍後繼乏力,“蔚小理”的強勢地位已經被傳統車企撼動。

2022年,擁有傳統車企背景的哪吒、極氪、零跑、埃安的增速都要遠高於“蔚小理”。可見,造車新勢力雖率先搶跑,但長期來看,傳統車企的制造技術及產業鏈整合優勢會進一步凸顯。

爲實現“人生中最後一次豪賭”,雷軍計劃未來10年投入100億美元,首期投資100億元人民幣。到2022年前三季度,小米爲造車已支出18.65億元。

與此同時,小米系投資平台已在汽車產業鏈上开始“廣撒網式”的投資布局,涉及芯片、電池、電阻、基礎材料、LED燈具模組等企業。

當下,小米手機業務難以輸血,生態資本之路受阻,互聯網資本寒冬來襲,雷軍的手頭會更加拮據。而這時,新能源汽車市場迎來又一“暴風雪”,那就是自2023年1月1日起,延續了長達13年之久的新能源汽車財政補貼政策开始退出。

04 寫在最後

一位投行分析師曾如此描述小米的商業模式:

“第一階段是互聯網口碑營銷,第二階段是生態鏈帶來的新增長,第三階段則是所謂的AIoT帶來的流量增長。”

從手機到小米生態再到新能源汽車,雷軍以互聯網模式爲基座,僅用三年時間便創造了全球前三的奇跡,互聯網化的硬件生態看起來水到渠成。

但手機行業中宿命式的問題就在於,有着一個過於強大的龍頭企業作爲標杆,任何企業想要持續成功,都必須去追趕這個難以實現的艱難目標。

雷軍選擇以更大的產品序列去進行對抗和擴展。資本、產品兩翼齊飛,但其手機市場的表現,最終會限制“兩翼”所能企及的高度。以超高性價比爲競爭優勢,發展多年之後,手機業務依然在低端打轉,這意味着低利潤、不夠好的產品能力,以及有限的品牌、資本號召力。

就像掉入一個難以逃脫的囚徒困境。性價比成就了小米,也帶來了當下的困局和雷軍人生中的又一次低谷。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:雷軍人生中的又一次低谷

地址:https://www.breakthing.com/post/38712.html