喜茶掉頭,不想繼續做“頂流”?

1年前

喜茶掉頭,不想繼續做“頂流”?

喜茶下一個十年,想從頂流走向大衆?

”

1月3日,恰逢2023年新年第一個工作日,新茶飲頂流喜茶發布題爲《喜茶這十年》的十周年報告。 在報告中,喜茶披露了從2012年首創芝士茶开始,到推出多肉葡萄、進入上海、上线喜茶GO小程序等重要歷史節點。 同時也指出了未來喜茶的重點方向,“把真品質的茶飲和激發喜悅的品牌,帶給更多的大衆用戶”,正是宣告了品牌要走向下沉市場的決心。 從估值600億元、多次斷言拒絕开放加盟的新式茶飲巨頭,再到如今的降價、开放加盟,放低姿態的喜茶能順利從頂流回歸大衆嗎?

上一個十年: 從默默無聞走向頂流 不鳴則已,一鳴驚人,或許說的就是曾經的喜茶。 作爲新茶飲的代表,喜茶的前身不過是小城市江門裏的一家小茶飲店。2012年,急於尋找新機遇的聶雲宸偶然經過一家奶茶店時,看到門店上排隊的人絡繹不絕。 “用粉末衝出來的奶茶也有大把顧客,那如果是真材實料的飲品,會不會更受歡迎呢?”帶着這樣的憧憬,聶雲宸开出了第一家奶茶店,當時品牌名叫皇茶。據說,當時聶雲宸在开業時還對員工說:“這裏,是一個品牌誕生的地方。”

上一個十年: 從默默無聞走向頂流 不鳴則已,一鳴驚人,或許說的就是曾經的喜茶。 作爲新茶飲的代表,喜茶的前身不過是小城市江門裏的一家小茶飲店。2012年,急於尋找新機遇的聶雲宸偶然經過一家奶茶店時,看到門店上排隊的人絡繹不絕。 “用粉末衝出來的奶茶也有大把顧客,那如果是真材實料的飲品,會不會更受歡迎呢?”帶着這樣的憧憬,聶雲宸开出了第一家奶茶店,當時品牌名叫皇茶。據說,當時聶雲宸在开業時還對員工說:“這裏,是一個品牌誕生的地方。”  通過採用新鮮芝士、鮮奶、現泡原葉純茶茶底,喜茶抓住了新茶飲革命第一波紅利,重塑了現制茶飲標准,成爲了“即時性茶飲开創者”。 隨後古茗、書亦燒仙草、茶百道等作爲跟隨者湧入,徹底打开新茶飲局面。 但真正奠定喜茶頂流地位的,是喜茶在水果茶賽道的創新與引領。 水果茶並不是喜茶首創,但喜茶對水果茶進行了改良,用果皮等熬制果糖,優化了茶底,將果肉打碎便於飲用,運用新的制作方法,將水果茶從小衆走向大衆。 2017年,喜茶上海首店來福士店开業,首次推出芝芝莓莓、多肉葡萄等創新水果茶。據悉,當時“上百人被蛇形通道分成6條,等候少則半小時多則6小時。”高光時期每天可賣出近4000杯,日營業額達8萬元。喜茶自此一炮而紅。

通過採用新鮮芝士、鮮奶、現泡原葉純茶茶底,喜茶抓住了新茶飲革命第一波紅利,重塑了現制茶飲標准,成爲了“即時性茶飲开創者”。 隨後古茗、書亦燒仙草、茶百道等作爲跟隨者湧入,徹底打开新茶飲局面。 但真正奠定喜茶頂流地位的,是喜茶在水果茶賽道的創新與引領。 水果茶並不是喜茶首創,但喜茶對水果茶進行了改良,用果皮等熬制果糖,優化了茶底,將果肉打碎便於飲用,運用新的制作方法,將水果茶從小衆走向大衆。 2017年,喜茶上海首店來福士店开業,首次推出芝芝莓莓、多肉葡萄等創新水果茶。據悉,當時“上百人被蛇形通道分成6條,等候少則半小時多則6小時。”高光時期每天可賣出近4000杯,日營業額達8萬元。喜茶自此一炮而紅。  至今爲止,水果茶依然是整個喜茶產品系列的王牌。 多肉桃李上线後迅速進入時令鮮果銷量榜首,酷黑莓桑推出後單店單日最高賣出2,600杯且全網好評率達98%。 喜柿多多憑一己之力將柿子帶出圈並成爲全網熱搜王。經典的水果茶產品多肉葡萄,更是已經賣出了超1億杯。

至今爲止,水果茶依然是整個喜茶產品系列的王牌。 多肉桃李上线後迅速進入時令鮮果銷量榜首,酷黑莓桑推出後單店單日最高賣出2,600杯且全網好評率達98%。 喜柿多多憑一己之力將柿子帶出圈並成爲全網熱搜王。經典的水果茶產品多肉葡萄,更是已經賣出了超1億杯。  而喜茶在新茶飲時尚化的努力,更是讓品牌穩穩站在了新茶飲王座頂端。 這種時尚化的努力表現在兩個層面: 一、空間設計層面。與星巴克一樣,喜茶在注重產品研發的同時,也非常注重塑造極具個性與表達力的新茶飲空間,深入打造年輕人社交的第三空間,千店千面,幾乎將茶飲時尚表現到了極致。

而喜茶在新茶飲時尚化的努力,更是讓品牌穩穩站在了新茶飲王座頂端。 這種時尚化的努力表現在兩個層面: 一、空間設計層面。與星巴克一樣,喜茶在注重產品研發的同時,也非常注重塑造極具個性與表達力的新茶飲空間,深入打造年輕人社交的第三空間,千店千面,幾乎將茶飲時尚表現到了極致。  二、營銷層面。喜茶被業內稱爲“喜茶廣告公司”,在年輕化營銷層面,一直走在行業潮頭。 僅2022年,喜茶就聯名了藤原浩、夢華錄、原神、只此青綠、甄嬛傳等多個熱門IP,同時圍繞“喜悅”打造了“喜上加喜”等一系列品牌活動。

二、營銷層面。喜茶被業內稱爲“喜茶廣告公司”,在年輕化營銷層面,一直走在行業潮頭。 僅2022年,喜茶就聯名了藤原浩、夢華錄、原神、只此青綠、甄嬛傳等多個熱門IP,同時圍繞“喜悅”打造了“喜上加喜”等一系列品牌活動。  可以說,上一個十年,喜茶可謂是新茶飲賽道最大贏家。 從默默無聞的江門小店,成長爲新茶飲市場估值最高的頂流品牌,在品牌知名度與美譽度層面也幾乎是當之無愧的第一。 品牌創始人聶雲宸更是入選福布斯“30位30歲以下精英榜”,身家85億位列胡潤U40青年企業家榜第18名。

可以說,上一個十年,喜茶可謂是新茶飲賽道最大贏家。 從默默無聞的江門小店,成長爲新茶飲市場估值最高的頂流品牌,在品牌知名度與美譽度層面也幾乎是當之無愧的第一。 品牌創始人聶雲宸更是入選福布斯“30位30歲以下精英榜”,身家85億位列胡潤U40青年企業家榜第18名。  下一個十年: 卻渴望回歸大衆市場 正所謂,打江山容易守江山難。在高端茶飲這個市場上,喜茶的頂流地位並不穩當,前期主要是同樣定位高端的奈雪的茶、樂樂茶兩個品牌的競爭。 作爲“新茶飲第一股”,奈雪的茶與喜茶有着同樣的野心,都想做新茶飲賽道最靚的崽,兩者不僅在產品上競爭,且都租高端市場,做大店鋪,打造高端形象,互相難以融洽。

下一個十年: 卻渴望回歸大衆市場 正所謂,打江山容易守江山難。在高端茶飲這個市場上,喜茶的頂流地位並不穩當,前期主要是同樣定位高端的奈雪的茶、樂樂茶兩個品牌的競爭。 作爲“新茶飲第一股”,奈雪的茶與喜茶有着同樣的野心,都想做新茶飲賽道最靚的崽,兩者不僅在產品上競爭,且都租高端市場,做大店鋪,打造高端形象,互相難以融洽。  隨着賽道紅利消失以及疫情反復,高端一詞更是成爲了品牌不可承受之痛。 高端定位雖然意味着產品高溢價,但高端打法也意味着高額成本。沒了賽道紅利的支撐,當疫情來襲,溢價難以支撐,這種高端定位帶來的弊端便愈加明顯,喜茶盈利也开始不斷走低。 根據相關數據顯示,從2021年7月起,喜茶在全國範圍內的坪效與店均收入开始下滑。10月份,喜茶門店均收入與銷售坪效環比7月份下滑了19%、18%;與去年同期相比下滑35%、32%,盈利下滑非常明顯。

隨着賽道紅利消失以及疫情反復,高端一詞更是成爲了品牌不可承受之痛。 高端定位雖然意味着產品高溢價,但高端打法也意味着高額成本。沒了賽道紅利的支撐,當疫情來襲,溢價難以支撐,這種高端定位帶來的弊端便愈加明顯,喜茶盈利也开始不斷走低。 根據相關數據顯示,從2021年7月起,喜茶在全國範圍內的坪效與店均收入开始下滑。10月份,喜茶門店均收入與銷售坪效環比7月份下滑了19%、18%;與去年同期相比下滑35%、32%,盈利下滑非常明顯。  更重要的是,隨着新茶飲品牌競爭加劇,喜茶的創新紅利優勢消失了,產品壁壘不斷降低,替代性風險也不斷變大,喜茶的“高端”溢價優勢不再。 自此,喜茶不僅要面臨奈雪的茶、樂樂茶等品牌的競爭,還需要面臨腰部品牌如書亦燒仙草、茶百道等、區域品牌如阿嬤手作、放哈等品牌的競爭。 同時,隨着蜜雪冰城、書亦燒仙草、茶百道等品牌門店數量的不斷擴張,喜茶作爲頂流的另一個弊端也暴露了出來,門店規模跟不上。 相比於蜜雪冰城2萬多家的超大連鎖,喜茶誕生10年,進入城市不到100個,門店數也未超1000家。

更重要的是,隨着新茶飲品牌競爭加劇,喜茶的創新紅利優勢消失了,產品壁壘不斷降低,替代性風險也不斷變大,喜茶的“高端”溢價優勢不再。 自此,喜茶不僅要面臨奈雪的茶、樂樂茶等品牌的競爭,還需要面臨腰部品牌如書亦燒仙草、茶百道等、區域品牌如阿嬤手作、放哈等品牌的競爭。 同時,隨着蜜雪冰城、書亦燒仙草、茶百道等品牌門店數量的不斷擴張,喜茶作爲頂流的另一個弊端也暴露了出來,門店規模跟不上。 相比於蜜雪冰城2萬多家的超大連鎖,喜茶誕生10年,進入城市不到100個,門店數也未超1000家。  無規模,不品牌。雖然前期喜茶以“高端打法”確立了品牌的頂流地位。但規模上的不足,卻在不斷消耗喜茶品牌力。 據相關數據統計,自2020年以後,喜茶熱搜話題量從2019年最高的26次,下滑到2021年的8次。2022年上半年微博熱搜更是以蜜雪冰城爲主,喜茶甚至未進入前10。 喜茶顯然也意識到了這個問題。在此次十年報告中,喜茶宣布,“把真品質的茶飲和激發喜悅的品牌,帶給更多大衆用戶”,是喜茶接下來要完成的“下一件大事”,要“讓喜茶去到所有需要它的地方”,渴望回歸大衆市場之意非常明顯。 很顯然,失去了賽道高端紅利的喜茶,渴望通過門店規模快速提升,來繼續維持品牌的領先優勢。 而隨着餐飲“萬物皆下沉”趨勢的不斷加強,以及消費者對喜茶所謂“高端”標籤越來越不感冒,喜茶對“大衆市場”的渴求無疑會愈加明顯。

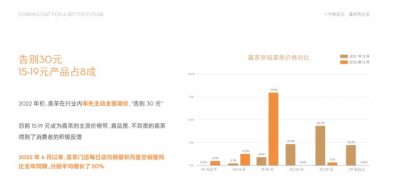

無規模,不品牌。雖然前期喜茶以“高端打法”確立了品牌的頂流地位。但規模上的不足,卻在不斷消耗喜茶品牌力。 據相關數據統計,自2020年以後,喜茶熱搜話題量從2019年最高的26次,下滑到2021年的8次。2022年上半年微博熱搜更是以蜜雪冰城爲主,喜茶甚至未進入前10。 喜茶顯然也意識到了這個問題。在此次十年報告中,喜茶宣布,“把真品質的茶飲和激發喜悅的品牌,帶給更多大衆用戶”,是喜茶接下來要完成的“下一件大事”,要“讓喜茶去到所有需要它的地方”,渴望回歸大衆市場之意非常明顯。 很顯然,失去了賽道高端紅利的喜茶,渴望通過門店規模快速提升,來繼續維持品牌的領先優勢。 而隨着餐飲“萬物皆下沉”趨勢的不斷加強,以及消費者對喜茶所謂“高端”標籤越來越不感冒,喜茶對“大衆市場”的渴求無疑會愈加明顯。  喜茶“大衆之路”並不好走 然而,喜茶的大衆化之路,真的好走嗎? 2022年初,喜茶就开始爲“回歸大衆市場”做准備。1月7日,喜茶對部分產品售價進行調整,正式告別30元時代。 隨後不過半年又二次降價,推出15元產品。截至到2022年底,喜茶常規門店產品價格在15-19元的已佔比達80%。

喜茶“大衆之路”並不好走 然而,喜茶的大衆化之路,真的好走嗎? 2022年初,喜茶就开始爲“回歸大衆市場”做准備。1月7日,喜茶對部分產品售價進行調整,正式告別30元時代。 隨後不過半年又二次降價,推出15元產品。截至到2022年底,喜茶常規門店產品價格在15-19元的已佔比達80%。  2022年年底,喜茶更是直接關閉了喜小茶,开放加盟。 爲了適應下沉市場,喜茶還探索優化門店模型。據悉,喜茶目前已开設了中山古鎮世貿新天地店、靖江泰和吾悅廣場店等多家50平米以下門店,以更豐富的店型服務更多大衆用戶。

2022年年底,喜茶更是直接關閉了喜小茶,开放加盟。 爲了適應下沉市場,喜茶還探索優化門店模型。據悉,喜茶目前已开設了中山古鎮世貿新天地店、靖江泰和吾悅廣場店等多家50平米以下門店,以更豐富的店型服務更多大衆用戶。  根據報告,喜茶自2022年6月以後,日店均銷量和月度總銷量同比去年,分別平均增長了20%。會員數突破了6,300萬,其中,僅2022年新增會員人數就達1,300萬。 從以上兩個數據來看,喜茶的“大衆化之路”似乎走得很順暢。 然而,事實真的如此嗎?在餐飲O2O看來,喜茶想走好這條“大衆化之路”最重要的就是做大規模,而要做出規模品牌將面臨以下幾個核心困難。 1、供應鏈上的不足 據報告,在供應鏈方面,喜茶自建供應鏈一年,目前擁有果園100多畝、茶園7000畝;在倉儲物流上,喜茶建立了48個倉庫覆蓋了83個城市的物流配送;在供應鏈上的各類發明、設計等創新專利更是達129項。

根據報告,喜茶自2022年6月以後,日店均銷量和月度總銷量同比去年,分別平均增長了20%。會員數突破了6,300萬,其中,僅2022年新增會員人數就達1,300萬。 從以上兩個數據來看,喜茶的“大衆化之路”似乎走得很順暢。 然而,事實真的如此嗎?在餐飲O2O看來,喜茶想走好這條“大衆化之路”最重要的就是做大規模,而要做出規模品牌將面臨以下幾個核心困難。 1、供應鏈上的不足 據報告,在供應鏈方面,喜茶自建供應鏈一年,目前擁有果園100多畝、茶園7000畝;在倉儲物流上,喜茶建立了48個倉庫覆蓋了83個城市的物流配送;在供應鏈上的各類發明、設計等創新專利更是達129項。  這些數據看似很多,但喜茶目前只有不到一千家門店,如果想要走快速加盟擴張之路,當下品牌的供應鏈能力能否快速匹配上千甚至幾千家門店的“大衆化”發展,是一個非常大的挑战。 特別是在三四线城市,客群數量低,消費力低,但物流周轉成本高,沒有足夠門店數量支撐,難以形成良性循環。 而基於喜茶本身的“高端”屬性,想要在三四线城市形成如蜜雪冰城般的門店密度,可以說非常困難。 2、人才層面的不足 在人才層面,據悉,目前喜茶已經建立一套適用於新茶飲業務和組織發展需要的專業人才培養培訓體系,沉澱各崗位專業培訓手冊近2000頁,在线視頻培訓課程超1800分鐘,已培養出近1000位門店負責人,准備可謂充足全面。 一位茶飲行業的培訓師也曾透露,“從去年年初开始,喜茶的內部晉升速度明顯提升,這是在爲大規模拓店作准備。”茶飲門店店員到店長的晉升周期通常爲8~15個月,喜茶將其壓縮到半年時間。

這些數據看似很多,但喜茶目前只有不到一千家門店,如果想要走快速加盟擴張之路,當下品牌的供應鏈能力能否快速匹配上千甚至幾千家門店的“大衆化”發展,是一個非常大的挑战。 特別是在三四线城市,客群數量低,消費力低,但物流周轉成本高,沒有足夠門店數量支撐,難以形成良性循環。 而基於喜茶本身的“高端”屬性,想要在三四线城市形成如蜜雪冰城般的門店密度,可以說非常困難。 2、人才層面的不足 在人才層面,據悉,目前喜茶已經建立一套適用於新茶飲業務和組織發展需要的專業人才培養培訓體系,沉澱各崗位專業培訓手冊近2000頁,在线視頻培訓課程超1800分鐘,已培養出近1000位門店負責人,准備可謂充足全面。 一位茶飲行業的培訓師也曾透露,“從去年年初开始,喜茶的內部晉升速度明顯提升,這是在爲大規模拓店作准備。”茶飲門店店員到店長的晉升周期通常爲8~15個月,喜茶將其壓縮到半年時間。  但喜茶作爲曾經堅持直營的品牌,一直採用的是直營管理模式。 當下开放特許加盟之後,品牌的管理半徑和組織能效能否支撐其門店快速擴張,依然還是個未知數。 如果沒有足夠品牌壁壘體系,或存在加盟制反噬品牌的可能性。 未來新茶飲的競爭,本質上是品牌連鎖能力的競爭,也就是供應鏈及管理能力上的競爭。喜茶想要走向“大衆化”,在餐飲O2O看來,在供應鏈與管理能力上,依然需要做出更多的努力。

但喜茶作爲曾經堅持直營的品牌,一直採用的是直營管理模式。 當下开放特許加盟之後,品牌的管理半徑和組織能效能否支撐其門店快速擴張,依然還是個未知數。 如果沒有足夠品牌壁壘體系,或存在加盟制反噬品牌的可能性。 未來新茶飲的競爭,本質上是品牌連鎖能力的競爭,也就是供應鏈及管理能力上的競爭。喜茶想要走向“大衆化”,在餐飲O2O看來,在供應鏈與管理能力上,依然需要做出更多的努力。

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:喜茶掉頭,不想繼續做“頂流”?

地址:https://www.breakthing.com/post/38867.html