關於網格、定投、套利等一些臨時策略內容會在傻饅大天才上發,屆時會再分享些平時在做轉債的相關數據和分析,具體情況會根據自己的時間做安排。小夥伴們記得標星關注。

文章來源:傻饅大天才

.......

1

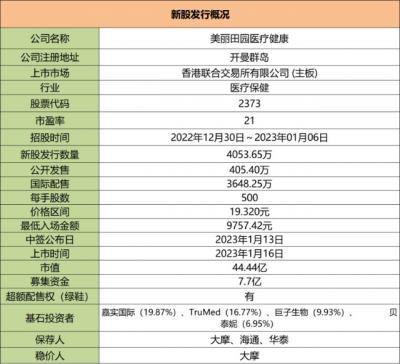

美麗田園:

基本概況:

基石佔比53.52%。

公司簡介:

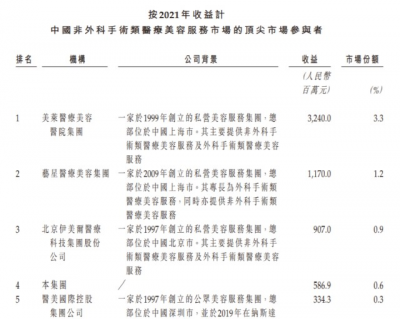

按2021年收益計,該公司是中國最大的傳統美容服務提供商和第四大的非外科手術類醫療美容服務提供商,分別佔市場份額的0.2%及0.6%。

公司於中國美麗與健康管理服務行業經營多個連鎖品牌,包括於1993年建立的旗艦品牌美麗田園及三個其他品牌,即貝黎詩、研源及秀可兒。服務涵蓋傳統美容服務、醫療美容服務以及亞健康評估及幹預服務

截至2022年6月30日,公司整體服務網絡涵蓋352家門店,其中84家門店位於一线城市及73家門店位於新一线城市。

行業概況:

根據弗若斯特沙利文的資料,受惠於中國人口的人均可支配收入增加以及更注重外觀的意識,中國傳統美容服務市場規模已於2021年達到人民幣4032億元,並預計以5.3%的年復合增長率增加至2030年的人民幣6402億元。

非外科手術類醫療美容服務的市場規模已於2021年達到人民幣977億元,且預測將於2030年達到人民幣4157億元,2021年至2030年的年復合增長率爲17.5%。

市場與競爭:

中國傳統美容服務市場高度分散,而市場參與者主要包括國內及國際傳統美容服務提供商,其於中國設有獨立及連鎖門店。

按2021年收益計,該公司在中國市場參與者中排名第四,佔市場份額的0.6%。

財務數據:

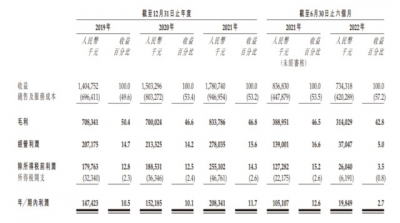

2019年-2021年,業務持續增長,總收益由2019年的人民幣14.048億元上升7.0%至2020年的15.033億元,並進一步上升18.5%至2021年的人民幣17.807億元。

同時期的淨利潤分別爲人民幣1.474億元、1.522億元及2.083億元,2019年至2021年的年復合增長率爲18.9%。

由於2022年疫情反覆的不利影響,公司淨利潤由2021年前六個月的人民幣1.051億元減少至2022同期的0.198億元。

除开以股份支付的報酬开支及上市开支的影響,截至2021年及2022年前六個月的經調整利潤分別爲人民幣1.08億元及0.506億元。

風險因素:

1、任何對公司品牌或聲譽的負面公衆觀感將對公司業務造成重大不利影響;

2、公司的運營及業務規劃可能受疫情的不利影響;

3、中國對美麗與健康管理服務行業持續的監管改革不可預測;

中籤率預估:

公开發行總計405.4萬股,每手500股,公开發行總計8108手,當前超購6倍,假設3000人申購,一手中籤率70%。

綜合評估:

公司主要從事傳統美容服務和非外科手術類醫療美容服務,在行業內分別排名第一和第四,從收入上看這兩類服務差不多各佔比一半一半。

於往績記錄期間,該公司擁有352家門店,包括177家直營店及175家加盟店,主要收入均來自於直營店,佔總收入90%以上。和大家常規認知的加盟店模式相比,他這個加盟店真的不賺錢啊。

從財務上看2019年度-2021年度公司營收、利潤均逐年上漲,2022年度呈現下滑,公司解釋主要由於疫情影響,可以預見2022年公司利潤將會大幅縮水。

按2021年的市盈率21倍,市消率2.5倍來看還可以,但22年這個環境下大半年時間估值漲這么多還是挺狠的,再加上22年業績下滑這個估值感覺還是貴了。

個人操作:一手資金9K多,盤子也不小,不參與了。

風險提示:以上觀點僅爲個人看法,所涉標的不作推薦,投資有風險,入市需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美麗田園醫療健康申購分析

地址:https://www.breakthing.com/post/38868.html