不斷向“百年之約”奔赴

作者:郭果

編輯:吳雙

風品:令煜、沈河

來源:銠財——銠財研究院

昨日小甜甜,今日牛夫人。

2023开年,上美股份收獲四連跌。截止2023年1月6日,其收盤價26.65港元,距離25.2港元的發行價並不遙遠。相比2022年12月30日的34港元,累跌超20%。

“港股國貨美妝第一股”漲不動了么?2023“开門黑”背後,一時擠泡沫還是價值回歸?

01

20年風雨見證

業績變臉爲哪般?

LAOCAI

提起上美,或許熟悉的人不多,可說起旗下韓束、一葉子,算得聲名在外。

上美集團前身爲上海卡卡化妝品有限公司,成立於2004年。

2002年,國內掀起一波化妝品創業潮。從事化妝品批發的呂義雄捕捉商機創立了“韓束”。20年的風雨沉浮,可以說上美自身就是一部美妝國貨成長史。

起初,主打三四线城市,成立僅3年直銷收入便超過一億。2008年,又將營銷重心轉向電視購物。經過兩年運作,“韓束”躋身國內電視購物第一。

隨着微商模式爆紅,2014年9月起企業开始探索,僅40天便銷售了一億。同年10月,又耗資5億元贊助江蘇衛視《非誠勿擾》,被稱“中國廣告史第一大單”。

當年“韓束”年銷售額超50億。2015年5月公司完成首輪融資,10月呂義雄在朋友圈發文稱,“自11月1日起,公司將正式更名爲上海上美化妝品有限公司,並計劃在2018年完成上市。”

遺憾的是,隨着微商渠道沒落,上市計劃遭遇擱淺。2019年,上美开始發力社交電商、社交直播等渠道。受益於此,在2020年疫情來襲,公司线下渠道銷售降超9成的情況下,线上渠道增長107%,進而拉動整體銷售增長了15%。

2021年再啓上市進程。然受上市地改變及聆訊資料過期等影響,計劃再被延期。直至2022年12月22日,上美股份才如愿登陸港股,躋身“港股國貨美妝第一股”。

兜兜轉轉終達夙愿,也增加了外界期盼度。那么上市不足一月,就遭“开門黑”自然不是加分項。“港股國貨美妝第一股”成色幾何?

還是基本面說話。2019年至2021年,上美股份營收28.74億元、33.82億元、36.19億元,利潤0.59億元、2.03億元、3.39億元;毛利率分別爲60.9%、64.7%、65.2%。

營利持續雙增,着實亮眼。然2022年卻出現業績大變臉:

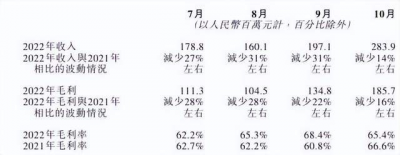

上半年營收12.62億元,較2021年同期的18.32億元減少31.1%;淨利0.63億元,較2021年同期的1.74億元下降69.23%。此外,還出現了高達7455.8萬元的資金缺口。

截至2022年10月底,營收20.82億元,較2021年同期的29.25億元,下滑約28.8%。

業績大起大落,是否與長期主義人設相符?

上美解釋稱,伴隨疫情散發,2022上半年公司位於上海的工廠生產和交付均遭困難,其無法交貨直接導致下遊客戶,進而導致客戶採購其他品牌商產品。存貨有所增加。出於審慎會計原則,報告期內計提了約4270萬元的存貨減值。

不可否認,疫情反復、消費不振確讓行業承壓不輕。比如水羊股份2022上半年營收22.01億元,同比增長3.89%;淨利1.18億元,下滑18.75%。丸美股份營收8.17億元,下滑6.48%;淨利1.14億元,下滑38.11%。

但也有逆勢上漲者,如珀萊雅營收26.26億元,同比增長36.93%。淨利2.97億元,同比增長31.33%。

且一比較便發現,同樣營商環境下,上美股份是四企業中營收、淨潤滑幅最大的。

即使對比行業,2022年前6月化妝品社零總額1905億元,同比下滑2.5%,1-11月爲3652億元,同比下滑3.1%,也遠小於上美降幅。

綜合抗風險力幾何?外因之外,自身有無原因呢?

02

“三駕馬車”集體失速

新品牌沒支棱起來

廣告營銷能解?

LAOCAI

細分業務,上美擁有“韓束”“一葉子”“紅色小象”三大品牌。2022上半年,銷售額分別爲6.03億、2.65億、3.06億,同比下滑24.25%、43.52%、24.20%。

“三駕馬車”集體失速,也給上美股份提了個醒:保持競爭力、提升抗風險力,關鍵還是產品迭代、品牌喚新。

客觀而言,近年來,上美股份並沒停止新品牌的研發,曾先後打造出花迷、吾尊、一頁、asnami等多個化妝品牌。

招股書亦強調“爲了滿足不斷變化的市場的不同需求,我們不斷孵化和开發針對不同消費者群體的新品牌”。

但細觀,能承擔主要營收的還是靠韓束、一葉子、紅色小象。三者2019年、2020年、2021年及截至2022年前6月,共貢獻總收入的86.6%、91.8%、92.2%及93.0%。

集中度、依賴上升度肉眼可見,那么“多品牌战略布局”成效幾何?是否有些背道而馳?新品牌爲何成長緩慢?

首先需從研發端找答案。

衆所周知,科技創新,是美妝護膚品高端價值的重要支撐點。尤其是當下行業同質化、內卷加劇。

據招股書,上美自2003年品牌創立來,把“自主研發”作爲核心战略布局,在2016年品牌規模化後,組建7名國際頂尖科學家領銜的超200人研發團隊。同時加大人才引進,吸引了曾任寶潔全球首席科學家、基礎研究核心人員黃虎博士和在資生堂任職35年的科學家內川恵一加入。

可圈可點,值得肯定。然說千道萬,還要白銀一片。2019年至2022上半年,上美股份研發費用分別爲8289.40萬元、7737.80萬元、1.05億元、5192.50萬元。佔同期營收比爲2.82%、2.23%、2.83%、3.93%。

雖有可貴提升,對比競品卻不算出衆。2019年至2021年,創爾生物研發費用率爲4.7%、6.06%和9.25%;貝泰妮、華熙生物費用佔比也約爲4%。

相比之下,高企銷售費或更令人印象深刻。2019年至2021年及2022上半年,銷售及分銷开支分別爲13.25億元、15.36億元、15.72億元、6.08億元;佔總營收的46.1%、45.4%、43.4%和48.2%。兩者費用相差15.96倍、19.94倍、14.97倍、13.04倍。

孰輕孰重一目了然。到底靠啥驅動成長?核心競爭力幾何?

當然,這和當家人的經營思路不無關系。創始人呂義雄曾公开表示,“打廣告,不一定能做成品牌,但不打廣告,很難做成品牌。”更有“廣告低於1.5億別玩”、“先把廣告鋪出去,先把狠話吹出去”等言論。

只是,銷售費不是萬能藥。比如2021年,韓束成爲與吳亦凡解約的第一個品牌,險些落入代言人緋聞的連帶風波。而往期的“韓風標籤”,也在民族自信崛起、新國貨風湧中漸無市場

行業分析師劉銳玲認爲,銷售費雖能短期快速拉動業績,但也有邊際效應、雙刃效應,過重投入將反噬盈利能力。尤其於快消品行業,強專業強競爭高迭代,想讓市場信服、真正出圈,最終還要靠品質體驗、特色口碑、專業取勝,背後是持續研發蓄力、時間經驗積累。

沒錯,看看2022年的業績變臉,有無反思處?營銷換市場雖快,卻難築持久護城河。短視遠視、快慢取舍間,長期主義才是王道。

03

罰單、投訴、分紅之問

LAOCAI

的確,價值投資當道,對於馳騁江湖20年的上美而言,長期主義無疑是博得好估值的一把主牌。

然除了業績成長煩惱,一些內部治理失範處也非加分項。

股權結構看,公司控股股東是呂義雄。本次IPO前,除直接擁有約40.96%股份外,還通過紅印投資、上海韓束、南印投資及上海盛顏四家公司,間接持有50.31%股份。即使本次IPO後,呂義雄持股比仍達78.46%。

化妝品業是個長期投入,見效緩慢賽道,即便市場表現強勢,要持續做大做強仍需借助資本力量。而高度集中的股權結構,是否有利公司治理的开放性、透明度,決策的公允性、前瞻度常是資本關注重點。

細觀呂義雄的產業版圖,除了上美,還創立了线下茶店“隱溪茶館”。2022年5月,其一則朋友圈引起軒然大波:隱溪茶館每月虧一千多萬元,已連虧兩個月,且目前“看不到盡頭,若不是靠我私房錢撐着,早就倒閉了”。

5月6日,“”曬出爆料,有韓束員工稱,“韓束內部員工績效都被扣光來填茶館的坑”,且“扣績效不給說明和書面通知,只是口頭通知一下就全部扣除”。

難道拆東牆補西牆?對此上美表示,隱溪和上美之間相互獨立,相關情況均可在公开信息查詢,並強調“上美的資金使用不存在補貼隱溪的情況”。

事實還是烏龍,留給時間作答。

但IPO前的突擊分紅,是不爭事實。2022年4月2日,股東大會決定向全體股東宣派現金股息人民幣2億元。截至2022年11月30日,該分紅決議已執行完畢。握有絕對股份的呂義雄是最大受益者。想來,隱溪茶館應該有救了。

只是,是否有利企業長遠發展?多些战略布局、研發投入,豈不更符合長期主義?

並不多苛求。看看一些品控風控漏洞,上美並不完美。

2015年8月,韓束公司因存在“利用廣告對商品或服務作虛假宣傳,欺騙和誤導消費者”被罰110萬元。

2020年,上美集團董事長控股的上海韓束企業管理有限公司被上海稅務局罰款1萬元,由上美集團間接全資控股的上海韓束化妝品銷售服務有限公司因虛假宣傳被罰20萬元;

2020年,上美集團被一葉子品牌代言人劉昊然起訴。經一審法院認定,上美集團存在過錯,構成侵犯劉昊然肖像權和姓名權,被判公开賠禮道歉,並賠償劉昊然經濟損失20萬元。

2021年6月,上海市場監督管理局抽查和檢驗了509家企業銷售、生產的1184批次商品,共有119批次商品包裝不合格,一葉子品牌在列。

瀏覽黑貓投訴,以“韓束”爲例,截止2023年1月6日18時,累計投訴124條。涉及產品異物、過敏、假冒僞劣、虛假宣傳、退款糾紛等等質疑。

有消費者表示,自己購买的韓束精華中有異物,但客服人員卻表示所謂“異物”是精華的沉澱成分。此外,也有消費者投訴自己購买的一葉子洗面奶用後臉部過敏。

警鐘陣陣,考驗品控力、專業性,合規力,當然更基本的,是對行業的敬畏心。

據悉,上美股份始終堅持建廠自研的生產模式。目前已自建中國和日本兩大科研中心和兩大供應鏈。硬件配置如此光鮮,不得不令外界審視公司的內控能力、合規意識。

不算多苛求。2021年1月1日起,我國《化妝品監督管理條例》正式實施。行業強監管時代來臨,留給上美“補補丁”的時間已不多。

04

前景依然廣闊

爬坡期的不二法門

LAOCAI

當然,人無完人、企無完企。搏擊市場20年,能從錯誤中成長,能在波折中前進,想必是上美能穿過悠長歲月的原因。

“上美,要做一家200年以上的企業。”雖被吐槽“說大話”,但不得不承認,呂義雄的眼界格局足夠長遠。

身處全球第二大化妝品市場,想要穩居頭部也必須有這樣的長期視角。

2021年,中國化妝品市場規模已達9468億元,復合年增長率12.0%。弗若斯特沙利文預測,2021年至2026年復合年增長率將達9.4%。到2026年市場規模將近1.5萬億元。

上述預測,基於國人逐年攀升的化妝品开支:2015年至2021復合年增長率爲11.5%。到2026年,人均有望達到1041元。即便如此仍較發達國家有明顯差距。

政策端亦有利好,《上海市化妝品產業高質量發展行動計劃(2021~2023年)》中便明確提出,到2023年,上海化妝品市場規模力爭達到3000億元,打造10家年營收超50億元的領軍企業,以及擁有3~5個走向國際的領軍品牌。

無需贅言,顏值經濟大潮洶湧,賽道仍是一片大海。水大魚大中,上美不缺價值想象空間。

沉痾舊疾外,基本面也有精進點。

據弗若斯特沙利文,2020年上美是唯一擁有兩個護膚品牌年零售額超過人民幣20億元的國貨化妝品公司。2015年至2020年連續六年按零售額計位列國貨品牌企業前五名。

研發端,自品牌創立以來,上美就把“自主研發”作爲核心战略布局,2016年品牌規模化後即刻着手基礎研究。

時至今日已有3大基礎研究成就、超200項專利、超20篇國際期刊論文。2022年伊始,進一步明確了基礎研究5大战略新方向,包括抗衰、敏感肌、新原料等。

品牌端,2022年三大品牌煥新升級。其中,韓束全新定位“科學抗衰”,一葉子則從植物護膚定位轉向純淨美容,紅色小象繼續立足嬰童洗護賽道,提出新理念“至簡成分,安心有效”。

新增曲线方面,旗下新銳品牌極方、專注寶寶敏感肌的“醫研共創”品牌newpage一頁、專研敏感肌微生態的護膚品牌安敏優也都在快速成長,有望成爲第二增長曲线。2023年,還將推出高端抗衰品牌山田耕作。

而聚焦此次募資用途,幾近包含了從研發、生產到銷售的方方面面。

無需贅言,上美也有一顆日拱一卒之心,不斷向“百年之約”奔赴。當然,百年經、長期經都是加分項、好主牌,但真正念好、把牌打好並不容易。

正如顏值經濟目下的短期承壓,上美股份也在爬坡角力階段。雖躍過了龍門,但新的挑战已擺在眼前。

如何內強治理、外振業績,用高質創新、特色產品力破壁市場,是這個“港股國貨美妝第一股”短期博個好估值,長期實現“百年之約”的不二法門。

本文爲銠財原創

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上美股份股價“开門黑” 飛越“爬坡期”靠什么?

地址:https://www.breakthing.com/post/39008.html