“每根毛囊平均10塊錢左右,截至去年7月份人均植入毛囊數量2350根,一場基礎手術大約2~3萬元”。繼雍禾醫療之後,大麥植發背靠“脫發星人”即將又撐起一個港股IPO。

近日,聯交所官網顯示,大麥植發(原科發源)更新了招股書,繼續衝擊港股植發第二股。

業績表現遜於同行

毛利率逐年下滑

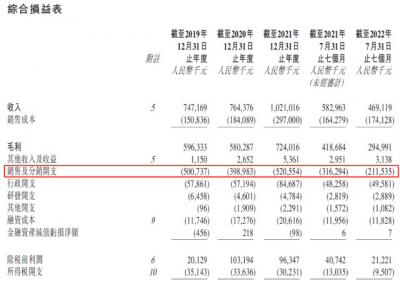

66據了解,大麥植發原名“科發源”,是國內最早的一批植發機構,也是行業中的頭部玩家之一。公司以微針植發爲主打賣點,目前已經建立了33家直營分院,遍布國內31個城市。2019~2022年7月底,大麥植發分別實現了7.47億元、7.64億元和10.21億元和4.69億元的營收,2020、2021及2022前7個月的同比增速分別爲2.3%、33.6%和-19.5%,整體表現尚可。

不過,和其競爭對手雍禾醫療比起來,這樣的數據顯然就有點不夠看了。

據悉,雍禾醫療是國內最大、覆蓋城市最廣的連鎖植發醫療集團,在全國56個城市擁有57家醫療機構。2019~2022H1,雍禾醫療的收入規模分別爲12.24億元、16.38億元、21.69億元和7.48億元,明顯高於大麥植發,同時段內的同比增長率也分別爲31.05%、33.80%、32.37%和-28.98%,表現也相對較好。

值得一提的是,除了雍禾醫療外,大麥植發還面臨盛、新生植發等其他強有力競爭對手的威脅。另外,由於准入門檻相對較低,目前國內植發行業的整體競爭格局較爲分散,美容機構(約佔市場份額的35%)、公立醫院(約佔市場份額的10%)等也紛紛進入植發服務市場,以相對較低的價格吸引客戶。據招股書數據,截至2021年12月31日,國內共有超過100家毛發診療服務供應商。

或許是受此影響,不論是大麥植發還是雍禾醫療,企業們近年來的毛利率都呈現出逐年下降的態勢。Wind數據顯示,2019~2022年前7個月,大麥植發的銷售毛利率79.8%、75.9%、70.9%和62.9%,逐年下滑;雍禾醫療在2019~2022H1的毛利率也分別爲72.61%、74.57%、72.86%和64.23%。

大麥植發也在招股書中直言,“由於越來越多的中小型民營植發機構進入市場,加劇了市場競爭,於2019年至2021年的植發服務方面,領先民營植發機構的每名付費患者的平均交易額普遍出現下降”。不過,他們也表示,“植發服務毛利率下降,原因是我們不斷加強努力,开發及推廣非手術治療服務,將其作爲植發的聯合療法,這將減少植發面積,從而降低每次植發手術的交易價值。我們認爲,結合植發及養固服務的全周期診療服務策略將維持業務的長期成功”。

高額銷售費用吞噬利潤

償債能力亟待提升

66就算毛利率的下降可以部分歸因於公司战略的調整,對於大麥植發而言,在公衆對脫發治療意識仍然較爲缺失的大環境之下,如何更好地進行消費者教育,並從激烈的行業競爭中脫穎而出,也是公司面臨的另一個挑战。

然而,不論是消費者的市場教育,還是自身品牌壁壘的建立,都需要高額的銷售費用。事實也確實如此。招股書顯示,2019~2022前7個月,大麥醫療的銷售及分銷开支分別爲5.01億元、3.99億元、5.21億元和2.12億元,遠高於其他期間費用。其中,廣告及營銷相關开支分別高達3.72億元、2.73億元、3.79億元和1.36億元,佔比超50%。與此同時,公司對應的銷售費用率也分別高達67.02%、52.20%、50.98%和45.20%,甚至超過了雍禾醫療。

這也大大吞噬了公司的利潤。

招股書顯示,2019~2022年7月,大麥植發分別實現了-0.15億元、0.69億元、0.66億元和0.12億元的歸母淨利潤,2020、2021及2022年前7個月分別同比增長567.48%、4.91%和-57.72%。而在淨利率方面,相較於動輒近80%的毛利率,同時段內大麥植發的銷售淨利率僅分別爲-2.0%、9.1%、6.5%和2.5%。

值得一提的是,在報告期內,大麥植發的研發費用僅分別爲650萬元、460萬元、480萬元和290萬元,遠低於銷售費用,且低於已有數據的雍禾醫療(2019~2022H1分別爲886.90萬元、1181.50萬元、1416.30萬元和863.10萬元)。

盈利能力不足,又不能通過上市融資,大麥植發的償債能力自然也不會好到哪裏去。

據招股書,在絕對值方面,截至2019~2022年前7月各期末,大麥植發分別錄得淨流動負債1.72億元、1.83億元、1.38億元及1.34億元;而在相對值方面,同時段內,大麥植發的流動比率分別低至0.40、0.42、0.57和0.54,各期末資產負債率則高達95.80%、86.90%、81.11%和78.8%。

值得一提的是,2019~2022H1,雍禾醫療的流動比率分別爲0.64、0.87、2.37和3.05,資產負債率則分別爲74.32%、74.53%、46.92%和42.30%,二者償債能力可見一斑。

醫療糾紛頻發

曾因違反廣告法被罰

66除了財務方面,作爲一家民營植發機構,大麥植發還面臨着醫療糾紛、虛假宣傳等的不利影響。

2021年8月,寧波大麥美容美發有限公司因虛假宣傳被寧波市場監管局處罰3萬元;2021年9月,杭州大麥醫療美容門診有限公司在未取得《醫療廣告審查證明》的情況下,也因發布廣告中包含表示功效、安全性的斷言或者保證,被西湖區市場監督管理局罰款。

同時,在黑貓投訴平台上,消費者們針對大麥微針植發虛假宣傳、植發效果不理想、亂定價亂收費等方面的投訴也是屢見不鮮。

值得一提的是,在招股書中,大麥植發也表示,截至2022年7月31日,公司曾有6家服務機構因違反醫療廣告相關適用法律法規而受到行政處罰。此外,在證監會此前披露的境外上市企業反饋意見中,證監會針對公司及其下屬醫療機構及從業人員是否具備相關資質、是否存在醫療事故或醫療糾紛、因虛假宣傳等行爲受到處罰的整改落實情況等也進行了詳細問詢。

66 66編輯:仝倩茹

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【IPO棱鏡】一個毛囊10塊,淨利卻不到3毛大麥植發衝刺港股IPO

地址:https://www.breakthing.com/post/39009.html