06

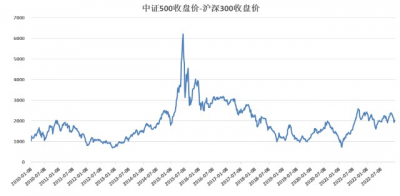

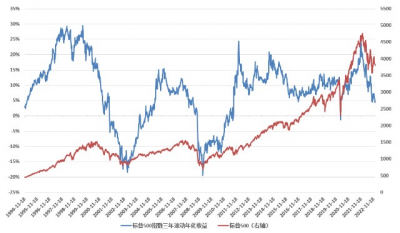

大盤 VS 中小盤

A股有明顯的大小盤風格切換特徵,這個指標我們主要用來把握市場風格的切換。

指標計算公式是這樣的:

“300-500比價”= 中證500收盤價 - 滬深300收盤價

回顧2010年以來的數據,

1)當“300-500比價”跌破800點後,都會出現一波較強的中小盤行情。

比如,

2012年底,“300-500比價”跌破800點,隨之而來的就是2013-2015年的中小創牛市。

2021年初,“300-500比價”再次跌破800點,隨之而來的就是2021年中小盤的強勢崛起。

2)當“300-500比價”跌到1000點時,也可能出現一波不大不小的中小盤行情。

3)當“300-500比價”觸及2000點後,中小盤相對大盤的估值修復就基本完成了。

4)當“300-500比價”來到2500點上方後,更是可能觸發強烈的反噬,大盤風格开始跑贏小盤風格。

比如去年9月,就是“300-500比價”達到2600點後,持續了半年的中小盤行情突然結束。

最新數據,“300-500比價”是2032,小盤股相對大盤股的優勢並不明顯。

07

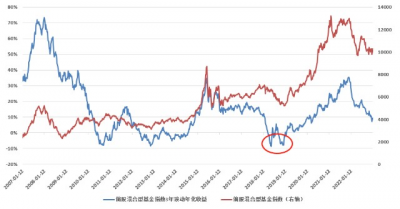

三年滾動年化收益

(1)偏股混合型基金指數

先說應用方法,具體可看這篇文章。

https://mp.weixin.qq.com/s/cknBvhGzY3pCLOWrU1GnYA

1)“一年三倍者衆,三年一倍者寥寥”,三年一倍,換算成年化收益率剛好是30%左右。

所以,當大部分基金(基金指數)的3年年化收益率達到30%後,也就意味着當前行情已經過多透支了未來,可能漲不上去了,要見頂。

2)回顧歷史,在偏股混合型基金指數3年滾動年化收益率爲負,或接近-10%後,通常會有一波大行情。

比如,2013-2015年牛市、2019-2021年牛市,都是在偏股混合型基金指數3年滾動年化收益率接近-10%後才啓動的。

2010年下半年,偏股混合型基金指數3年滾動年化收益率接近-10%後,也啓動了一波不大不小的行情,足足漲了半年。

那反過來思考,在偏股混合型基金指數3年滾動年化收益率爲負前,是不是可能很難有大的行情出現。

當然,也有例外,比如2017年的藍籌股牛市,當時偏股混合型基金指數3年滾動年化收益率在15%左右。

不過,過去十幾年的歷史也就這么一次意外,這個指標也值得跟蹤。

當前,偏股混合型基金指數3年滾動年化收益率的最新數據是9.44%,雖然現在估值不高,但比着2018年底還差點意思。

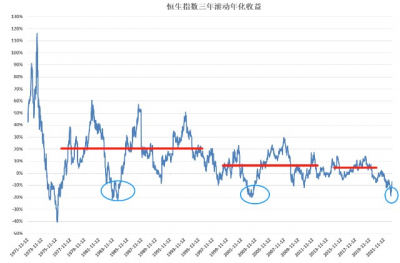

(2)恆生指數

出於好奇,懶貓又看了恆生指數的3年滾動年化收益。

也挺有用的,

1995年之前,恆指的長期年化收益在20%左右,3年滾動年化收益在-10%~50%之間波動。

1995-2010年,恆指長期年化收益降到8%左右,3年滾動年化收益在-10%~20%之間波動。

2010年以來,恆指長期年化收益可能只有4%左右,3年滾動年化收益波動區間也變成了-10%~10%。

歷史上,

恆指3年滾動年化收益只在1984年、2003年,還有去年10月份跌倒過-20%,隨着而來的都是大反彈。

如果歷史規律還有效的話,港股最危險的時候似乎已經過去了,走到了右側...(不是很確定,只是個猜測哈)

貼下1995年以來,恆指走勢和三年滾動年化收益對比圖,

現在,恆指的3年滾動年化收益率是-8.4%,還在零以下,離過去十年震蕩區間的頂部(10%)也還有較大距離。

讓我們做個不嚴謹的假設,

如果今年底,恆指的3年滾動年化收益回到0,也就是今年年底,恆指的收盤價和3年前(2020年底)相同,那是27000點。

如果是明年底,恆指的3年滾動年化收益回到0,也就是2024年底恆指的收盤價和2021年底相同,那是23000點。

如果是後年底,恆指的3年滾動年化收益回到0,也就是2025年底恆指的收盤價和2022年底相同,那是20000點。

而現在,恆指的位置就在20000點附近...

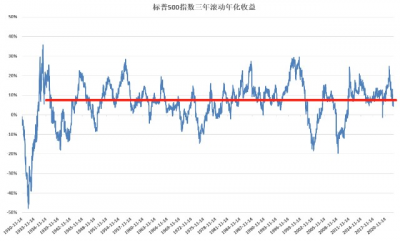

(3)標普500

標普500,用的是1928年以來的數據,將近100年了,規律性也很明顯:

1)長期年化收益在8%左右,加上2個點的股息率,長期年化收益剛好10%,從這個角度來說美股比港股似乎更適合長期投資。

2)大部分時間,標普500的三年滾動年化收益在0%~20%之間波動,也比港股和A股更穩。

3)極端情況下,會向下跌到-10%,甚至-20%,比如2003年互聯網泡沫的底部,和2009年次貸危機的底部。

也可能向上漲到30%,比如1999年互聯網泡沫的頂峰。

也貼下1995年以來,標普500走勢和三年滾動年化收益對比圖,

目前,標普500的三年滾動年化收益是4.5%,單看過去幾年的數據,這個位置已經比較低了。但看更長期的數據的話,這個位置還有點高。

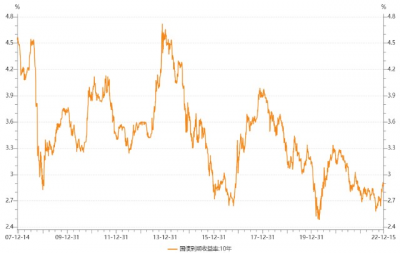

08

十年期國債收益率

用於判斷債市的拐點。

回顧歷史數據,

2.6%附近是十年期國債收益率的一個底部,這個位置是多次債券熊市的起點。

4%,甚至3.5%附近是十年期國債收益率的一個頂部,這個位置是多次債券牛市的起點。

反映到債券價格上更直觀一些,

中證綜合債(淨)大部分時間都在95-100之間波動,超過100,就是債券價格高位,低於95就是債券價格低位。

所以,這兩個數據懶貓都會跟蹤。

就目前最新數據,

十年期國債收益率是2.84%,中證綜合債(淨)收盤價是99.82,

和上次相比變化不大,債券的吸引力依舊比較低。

09

最後還是想強調下,

估值不是萬能的,低估不一定漲,高估也不一定跌。

做這個估值表的目的在於跟蹤數據,,讓我們對市場有一個更深刻、更立體的認知,如果能順帶捕捉到幾個機會那就更好了。

但歷史不會簡單重復,這些規律也都是總結歷史數據得出來的,過去有效,但未來還能不能繼續有效,不知道。

所以,估值表也只有借鑑、參考意義,是一個輔助決策工具,幫助我們少走一些彎路罷了,不可盲信哦!

一句話和大家共勉:

歷史,可以借鑑,但不可盲從...

*免責聲明:文章內容僅供參考,不構成投資建議。

@天天精華君

$恆生科技ETF(SZ159740)$$易方達藍籌精選混合(OTCFUND|005827)$$易方達亞洲精選股票(OTCFUND|118001)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股還能漲多少?(懶貓估值表第2期)(下)

地址:https://www.breakthing.com/post/39015.html