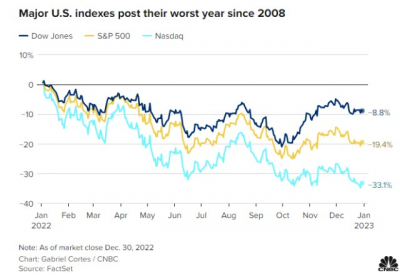

煎熬的2022年終於過去,在這一年裏,美股也遭遇了14年裏最大的挫折。其中納斯達克下跌33%,幾乎可以與2008年的股災相提並論。

在過去,美股一直是世界表現最佳的資本市場,而美股公司大量的分紅和回購,構成了美股持續性上漲的基礎。如今難得連美股都能深度回調,而且公司估值越來越合理,美股周期性的低谷正在酝釀,而新一輪長期牛市的起點也在確立。

因此,我們將回望一下過去一年的美股,並展望2023的美股能否走出陰霾。

一、資源股全面牛市,醫藥和軍工緊隨其後

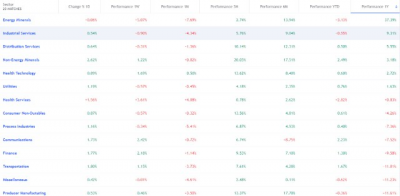

過去一年裏,美股表現最佳的是資源板塊。

煤炭石油天然氣裏牛股輩出,甚至不乏雪佛龍這樣的幾千億市值大象起舞,受益於俄烏战爭和資源短期的供不應求,資源價格暴漲帶動上中下遊公司們的利潤大幅提升,煉油、挖礦、油運等相關行業也都從中受益,在業績的推動下,個個股價都大幅上漲。

在這個趨勢下,又由於各類成長股的大跌,因此資源股的相對收益拉到了前所未有的高位。

不過資源股的牛市受益者少。

一方面,美股的信息技術、芯片、互聯網等傳統成長板塊聚集了更多的長期資金,不愿意換倉。而資源股基本上是傳統old money控制了比較高的股權,長期深度持倉資源股的資金少之又少,加之上漲幅度快,上漲時間集中,因此很多長期資金還沒認清楚邏輯,資源股就已經到周期頂峰,所以並沒有很多投資者搭上了這趟快車。

當然,從歷史的角度看,資源股的相對收益往往是短暫而不能持續的,因爲資源過高的價格並不利於社會的生產力進步。

尤其是在2022年一年跑贏了其他股票接近1倍之後,往後看,目前已經處於業績頂峰的資源股將很難繼續維持長期的超額表現。

不看資源這種更靠天時地利喫飯的行業,2022年還能有超額表現的板塊有大型醫療公司和軍工公司。

其中,大型制藥公司中默沙東和禮來漲幅都超過30%,醫藥配送企業MCK上漲50%,而醫療健康保險企業CAH上漲50%。

軍工股中,洛克希德馬丁和諾斯羅普格魯門的漲幅都超過40%。

兩個板塊的市值都足夠大,都有一定的賺錢效應。兩者相似的是,在動蕩的經濟環境中,業務需求穩如泰山,其中醫藥並沒有受宏觀影響降低多少需求,而且加息環境,Biotech暴跌,更有利於大藥企的外延擴張。

而軍工在俄烏战爭和局勢動蕩情況下,也沒有訂單減少的道理,再加上這兩個板塊常年估值維持在不高不低的水平,因此業績穩定,估值被情緒帶動稍微提升了點,也就成就了不錯的漲幅。

二、保持增長,或前年超跌的個股有超額表現

而倘若不以板塊歸類,剩下的取得超額收益的個股,基本就剩下一些在自己賽道裏做出優秀成績,在大環境下逆流而上的公司。

如中概股裏的拼多多和瑞幸,都有着超過40%的漲幅,其驅動因素都是基於業績的逆勢爆發。利潤都從去年初的虧損水平迅速兌現,實現了收入和利潤率的快速增長。而又因爲其逆勢爆發,市場投資者認可公司的競爭力,從而又給回了原先的高估值,使得實現了戴維斯雙擊。

又比如美國的逆變器龍頭ENPH、开發中樞神經藥物的NBIX,也都是業績繼續高增長驅動高漲幅的公司。

但是,表現良好的公司也不只是業績增長就可以的。

有些公司業績繼續不好,但就是靠估值反彈,預期的翻轉的的力量就實現了大逆轉。令人意想不到的是,如好未來和新東方等中概棄子,去年的收益也是正的,並且還很高,達到近70%。

歸因起來,是2021年的下跌太狠,跌了90%以後,2022年的估值沒有往下殺了,就順其自然地跟隨市場反彈,然後全年漲幅輕松爲正。

而反過來看,盡管有些公司業績依然維持高速成長,但由於過高的估值,仍然無法阻擋下跌。

這一點在美股的網絡安全板塊體現的淋漓盡致,盡管行業景氣趨勢持續,收入增速也在所有行業中表現亮眼,如CRWD,仍保持了50%的收入增速,但無奈過去給估值太高,仍然發生了深度回調。

而特斯拉也差不多,2022年業績怎么看都是汽車行業內最優秀的,利潤的釋放力度跟拼多多等也差不多,一下子都到近100億美元以上的利潤水平了,但作爲一家車企,估值在20倍PS,似乎怎么殺估值都不過分,這也使得特斯拉成爲了2022年業績表現和股價表現分化最大的公司。

當然,最慘的莫過於估值开殺和業績突然變差的個股,股價處於高位,甭管公司基本面多么優秀,基本上就是殺。

最典型的如英偉達,芯片周期高位銷售額开始環比下降,而估值剛好在2021年達到了巔峰,股價亦然,哪怕公司在芯片行業的競爭力無與倫比,那也無法阻止股價的腰斬。

多個明星板塊也因此翻車,包括一大片的芯片公司,互聯網公司,SaaS公司。也正是這些板塊,2020-2021年的放水牛市表現最好,因此造成了大部分投資者已經愛上了這些板塊,有長期持有的決心,也因此,跌下來時損傷最慘重。

三、2023關注業績回暖和超跌

也因此,2023年在一個大跌過後,看到的情況肯定比2022年更好,畢竟2022年全年跌了這么多,2023跌更多的概率很小,就算繼續下跌,這也意味着後續的反彈空間會很大。

首要關注的就是業績的爆發,參照2022年的資源股,期待巨大的業績整體性翻轉。

板塊性的爆發還是會出自強周期性板塊。

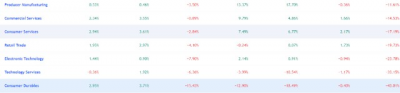

目前看來,符合條件的是化工行業、交通運輸行業等。它們處於資源價格的反面,當資源價格過高,不可避免地成本暴漲,利潤暴跌,也因此,在資源股的周期开始轉換之後,這些行業毫無疑問是存在着周期性爆發的力量的。

以周期性來看問題,那么芯片行業顯然也類似,目前全球的芯片行業不景氣,數字貨幣行業崩潰加這兩年的消費電子行業景氣,消耗了太多的需求,但也因此,以技術驅動,作爲美國立國之本的芯片行業回到了前所未有的合理估值狀態。只要需要靠科技推動生產力發展,芯片行業就必定是長期繁榮的。

這些行業的反轉不一定是在2023年,至少現在往後看幾個季度,供不應求導致的行業復蘇還遠着,但這些公司的低點,卻很容易在2023年先行出現。

而作爲跟着芯片股一起暴跌的美股互聯網、家居耐用品、SaaS等公司,它們的業績目前沒有變差很多,周期性不算很重,更多的是估值的回調。也因此,它們更多地是跟隨經濟周期的低波動,所以它們的業績大回暖倒是沒什么預期,但更多地會像中概股一樣,因爲跌得太多,最後由估值的見底反彈一波不小的漲幅。

而美股基本面最差的數字貨幣相關的公司,有中概教育股類似的潛質。

商業模式也是一塌糊塗,數字貨幣在大家不承認經濟價值的情況下,就是一堆空氣。收入也已經暴跌了。

但也正因如此,這些公司的跌幅基本上是美股本土公司中最高,已經有跌90%的了,如果再度下跌,狀態就跟當初的中概教育類似,跌了95%,反彈一倍到跌90%,不過分吧。

而如今的中概股在觸底後的這幾個月裏猛烈反彈,實際上很多公司自高點以來的跌幅已經收斂很多,基本上自高點跌90%以上的中概股已經不多。而美股那些過去的成長大牛板塊,現在跌90%的越來越多,也正因如此,還要博見底反彈,中概股性價比會越來越差。

四、結語

所以2023年的美股雖然开年不暢,但絕不悲觀,中概股打響了超跌反彈的第一槍,也說明了,業績和超跌兩個因素只要有一,就能有不錯的短期表現。

目前,美國通脹問題已經放緩,高利率環境下即使保持,那些業績爆發的公司,美股有核心競爭力的公司,肯定能靠業績走出漂亮的回暖,而深度下跌的公司,也會因此迎來大幅度的預期反轉。

美股开年頹廢,與A股港股表現分化嚴重,新低就在眼前,也不排除後面還有一次類似於港股10月底那樣的快速暴跌,但這都構成了越來越大的上漲空間。不怕美股大跌,就怕它沒有跌透,新的美股周期起點,或許就在2023。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2023的美股會更好?

地址:https://www.breakthing.com/post/39019.html