近日,陸道培醫療集團(下稱“陸道培醫療”)在港交所遞交招股書,准備在港交所主板上市。本次衝刺上市,陸道培醫療擬將募資金額用於河北燕達陸道培醫院的擴建及搬遷及上海陸道培醫院的开業等。

同時,陸道培醫療擬募資用於持續提升及加強該公司提供血液病醫療服務的競爭優勢;用於开發該公司血液病特檢服務業務,以豐富血液病特檢服務的菜單及優化MICM檢測系統等。此外,部分資金將用作營運資金及一般企業用途。

一、將在上海开設新醫院

據貝多財經了解,陸道培醫療在境內的主要經營主體包括北京陸道培醫院管理有限公司、北京陸道培生物技術有限公司、北京陸道培醫院有限公司、北京陸道培血液病醫院有限公司、北京陸道培血液病研究院有限公司等。

天眼查信息顯示,北京陸道培生物技術有限公司成立於2012年4月,前稱爲“北京陸道培幹細胞生物技術有限公司”。目前,該公司的注冊資本爲6295.2054萬元,法定代表人爲陸佩華,由北京陸道培醫院管理有限公司全資控股。

根據同一資料來源,按2021年的造血幹細胞移植病例數計算,陸道培醫療於中國排名第二,且在中國的造血幹細胞移植服務市場中,其在2021年進行的異基因造血幹細胞移植數量排名第一,進行的半相合造血幹細胞移植數量排名第二。

就2021年血液病特檢服務產生的收入而言,陸道培醫療還是該項服務的中國第三大提供商。據介紹,該公司由陸道培於2012年創立,現已成爲一家血液病醫療服務集團,擁有三家運營中血液病專科醫院。

目前,陸道培醫療的醫院網絡包括:首家旗艦型血液病醫院—-河北燕達陸道培醫院,以及分別於2018年开始運營的北京陸道培醫院亦莊院區及於2020年开始運營的北京陸道培醫院順義院區。

陸道培醫療在招股書中表示,其預計將進一步擴大該公司的醫院網絡,於2023年之前开設上海陸道培醫院。此外,陸道培醫療還計劃於2025年之前搬遷具有更大服務能力的河北燕達陸道培醫院。

陸道培醫療在招股書中稱,該公司已通過綜合造血幹細胞移植、化療、靶向治療、免疫治療及聯合療法等各種治療方式及在整個診斷和治療過程中提供血液病特檢服務,建立起全周期血液病專科服務能力。

截至2022年9月30日,陸道培醫療的團隊共完成7489例造血幹細胞移植,其中99.2%爲異基因造血幹細胞移植,71.2%爲半相合造血幹細胞移植,而中國2021年的全部造血幹細胞移植中僅有70.7%及44.2%爲異基因造血幹細胞移植及半相合造血幹細胞移植。

二、持續大額虧損

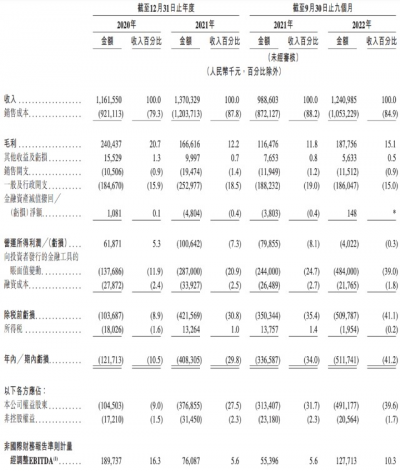

2020年和2021年,陸道培醫療的收入分別爲11.62億元、13.70億元,淨虧損分別爲1.22億元和4.08億元。2022年1-9月(前三季度),陸道培醫療的收入爲12.41億元,2021年同期爲9.89億元;淨虧損5.12億元,2021年同期爲虧損3.37億元。

貝多財經發現,陸道培醫療的盈利能力有所下滑,毛利率整體呈現下降態勢。

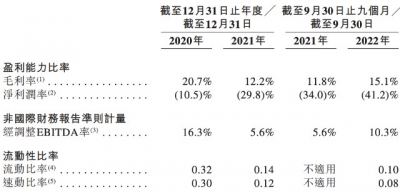

2020年、2021年和2022年前三季度(下稱“報告期”),陸道培醫療的毛利率分別爲20.7%、12.2%和15.1%,淨虧損率分別爲10.5%、29.8%和41.2%,經調整EBITDA率分別爲16.3%、5.6%和10.3%。

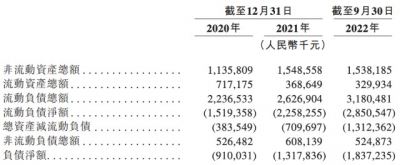

報告期內,陸道培醫療均產生負債淨額。截至2020年12月31日、2021年12月31日、2022年9月30日和2022年11月30日,陸道培醫療的流動負債淨額分別爲15.19億元、22.58億元、28.51億元和28.77億元。

截至2020年12月31日、2021年12月31日和2022年9月30日,陸道培醫療的非流動負債總額分別爲5.26億元、6.08億元和5.25億元,負債淨額分別爲9.10億元、13.18億元和18.37億元。

三、陸道培爲醫院小股東

據介紹,陸道培醫療向數量有限的供應商採購藥品、醫療設備、醫療試劑及耗材及其他用品,以提供血液病醫療服務及檢測服務。報告期內,陸道培醫療對五大供應商的採購佔比分別爲56.3%、46.8%和46.2%,其中最大供應商的採購佔比分別爲18.6%、15.4%和15.7%。

陸道培醫療在招股書中稱,該公司承受與收取貿易及其他應收款項相關的信貸風險。報告期內,陸道培醫療的貿易及其他應收款項分別約爲1.66億元、2.16億元和1.82億元,貿易應收款項周轉天數分別爲34.4天、36.0天和30.4天。

值得一提的是,陸道培醫療在報告期內針對未繳社會保險及住房公積金供款分別計提撥備2130萬元、3500萬元和2210萬元。自2022年7月1日起,該公司已开始爲員工作出社會保險及住房公積金全額供款。

另據招股書披露,陸道培醫療合計租賃十一項物業,總建築面積爲140396.13平方米,用作辦公用途及醫院運營,其中三家正在運營的醫院乃於總建築面積爲99080.44平方米的租賃經營場所運營。

陸道培醫療在招股書中稱,其就該公司的醫院訂立長期租賃協議,租期介乎4年至20年之間。同時,該公司已計劃將河北燕達陸道培醫院搬遷至自有新醫院大樓,並預期其他兩家正在運營的醫院於不久的未來不會有搬遷計劃。

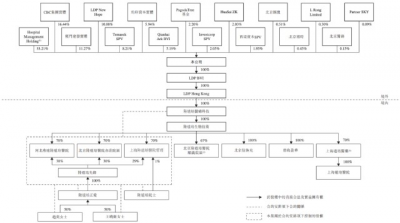

本次上市前,陸道培醫療持有可變利益實體醫院70%股權,並依靠與這些醫院、陸道培先鋒、陸道培正愛、陸道培、趙奕及王曉衛的合約安排控制這些醫院其余30%股權,以在中國提供限制外商投資的血液病醫療服務。

招股書顯示,陸道培先鋒持有河北燕達陸道培醫院及北京陸道培醫院亦莊院區各30%的股權,並持有上海陸道培醫院管理29%的股權。此外,陸道培則持有上海陸道培醫院管理1%的股權。

四、淡馬錫等爲投資人

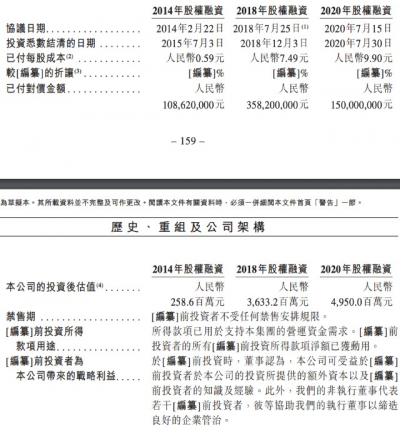

成立至今,陸道培醫療曾完成多輪融資,分別是2014年、2018年和2020年的股權融資,分別融資約1.09億元、3.58億元和1.50億元,對應的成本分別爲0.59元/股、7.49元/股和9.90元/股,投後估值分別爲2.59億元、36.22億元和49.50億元。

同時,PagodaTree 基金持股2.20%,Investcorp SPV持股2.05%,賽領資本通過HuaSai ZK持股2.03%,西堤資本SPV持股1.95%,北京匯豫持股0.51%,招商證券通過北京博時持股0.45%,L Rong Limited持股0.30%,北京醫路持股0.15%,Partner SKY持股0.09%。

此外,路陽爲陸道培醫療首席執行官(CEO),彭芳爲副總裁、战略投資總監兼聯席公司祕書,谷業迪爲副總裁,董玉光爲品牌總監,趙潔爲人力資源總監。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:陸道培醫療衝刺香港上市:持續虧損,毛利率下滑,陸佩華爲董事長

地址:https://www.breakthing.com/post/39190.html