《聖經傳道書》中有一句唯美的詩句:“日光之下,並無新事”。

金融市場、全球經濟、股市走勢、乃至人的行爲也是這樣,漲漲跌跌,循環往復。不過,歷史總是相似的,但也絕對不會相同。

例如,當下的美國高通脹、經濟高增長、以及美股的泡沫狀態,和歷史上什么時期更相似呢?我們作爲普通投資者,又能否窺見到未來的一絲波動呢?

經濟增長、就業、通脹、利率的關系

理論上,與股票市場的量價一樣,在宏觀經濟學中,也存在量價關系。比如通貨膨脹和利率水平、工資等就是指的價格變量。

而衡量經濟增長的 GDP 其實是數量與價格相乘的結果。

經濟周期 (Business cycle) 一般分四個階段:繁榮期、衰退期、蕭條期、復蘇期。在這個過程中,價格、數量都會發生周期性變化。

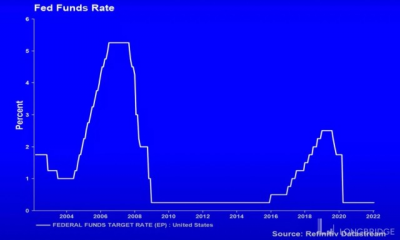

但周期中也有人爲控制的東西,在貨幣系統中最核心的便是利率。但關鍵的是,美聯儲調整利率是往往是被動的結果而不是高瞻遠矚的行動。

因此美聯儲不管加息、還是減息,都不會與經濟周期、美股市場的走勢完全同步,應該說是相當滯後的。

加息也不能在短期內逆轉趨勢,例如,加息不能使物價迅速回落,也不能使得經濟迅速降溫。

當下美國經濟

美國去年四季度 GDP 增速高達 6.9%,美國 1 月平均每小時工資同比增長 5.7%,同時 1 月 CPI 年率達到 7.5%。

那么,當下美國經濟的狀態是什么類型的?

總結下來:當下的美國經濟的特點是高通脹、高工資增速、經濟高增長、美股處於歷史高位。

可以認爲,這是一種比較健康的經濟狀態,或稱爲繁榮期,因爲所有變量都在同步走高。

在美國經濟歷史上,完美的金融危機是 2008 年的次貸危機,完美的股市泡沫是 1999 年互聯網泡沫,完美的通脹危機是上世紀七十年代。

每次危機都不同,但都相同的是,美股隨後都出現了大幅下跌,同時,美聯儲也都採取了行動。

那么,美聯儲的行動與美股的關系是否一一對應的簡單關系呢?

加息不代表美股一定下跌

從歷史上來看,在所謂的加息周期當中,美股市場往往表現強勁。

事實上,自 1989 年以來,在美聯儲加息期間,道指的平均回報率接近 55%,標普 500 指數的回報率爲 62.9%,納指的平均正回報率爲 102.7%。

但在互聯網泡沫中,美股出現了調整,尤其是納指。

美聯儲降息期間也會產生強勁的收益,道指平均上漲 23%,標普 500 指數上漲 21%,納斯達克指數上漲 32%。

降息往往發生在經濟疲軟時期,而加息則發生在某種程度上經濟被視爲過熱的時候,這可能是兩者股市表現懸殊的原因。

不過,在加息周期中,美債收益率上升明顯,但貨幣政策未必是主導因素,也可能是經濟景氣度。

不過,可以肯定的是,在經濟經歷 1970 年代式的通貨膨脹期間,市場是很難產生超額業績回報的。這次也是,如果通脹異常頑固,美股可能難以維持高位。

美聯儲激進加息的呼聲變強

由於美國 1 月 CPI 刷新 40 年高位,美聯儲對通脹的誤判使得其威信下降。

此前也有對衝基金大佬呼籲美聯儲需要快速行動,並在 3 月加息 50 個基點。

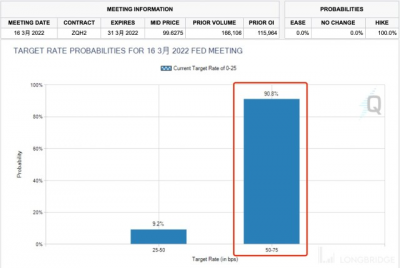

芝商所 FedWatch 工具 30 天聯邦基金期貨顯示,3 月美聯儲加息的概率達到 90%。同時,市場預期今年美聯儲加息七次的出現概率升至 61%。

美聯儲布拉德稱支持在 7 月初之前加息整整 100 個基點,以應對物價飆升,其中包括自 2000 年以來首次加息 50 個基點。

更誇張的是,與美聯儲會議日期相關的掉期交易顯示,投資者預計美聯儲 7 月會議後的主要利率將爲 1.34%,而目前的聯邦基金實際利率爲 0.08%。

美股還能漲?

不過,既然談到,美聯儲加息周期不一定會帶來美股下跌,這裏就需要觀察美國經濟及企業盈利能否進一步上升。

同時,不利的是,美股的估值已經非常之高。

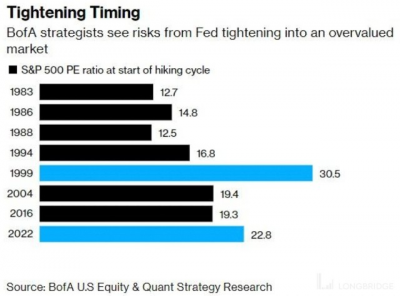

美銀策略師 Savita Subramanian 表示,,雖然美股在之前的幾次加息周期中都取得了正回報,但這一次的關鍵風險在於,美聯儲 “收緊貨幣政策,恰逢高估的美股市場”。

“在本輪首次加息之前,標普 500 指數的估值比除了 1999-2000 年以外的任何一個加息周期都要高。”

美股應該怎么买?

美銀預計,與當前前景最接近的歷史先例是世紀之交的貨幣緊縮周期,當時隨着科技泡沫的破滅,股市 “慘淡收場”。

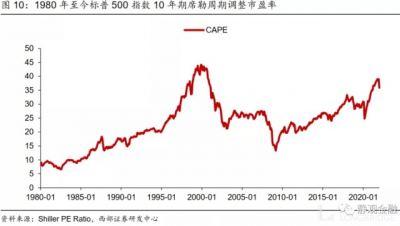

相似的是,西部宏觀首席張靜靜指出,美股當前風險偏好酷似 1999 年初。目前標普 500 CAPE 爲 39.98 倍,僅低於納斯達克泡沫破滅前後。

亞洲金融危機後,美股一枝獨秀,大量資金湧入令美股加速泡沫化。類似地,疫後也有大量資金湧入美股市場。

不過,也有人指出,美聯儲從接近 0 的水平开始加息,一年內的影響可能沒那么明顯。如果明年進入第二輪加息周期,可能會有更大影響。

但很顯然,美股今年以來已經先跌爲敬。畢竟美股市場的走勢不會同步於美聯儲的行動。

美銀建議买入具有誘人自由現金流指標的股票,另外,周期性行業在加息時期表現最好,而非必需消費品板塊面臨勞動力成本上升的風險。

也有分析師指出,關於美聯儲升息之後會不會導致全球的股災傳導到香港?可能性是有的。當然,那是後話了。

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:這次可能真不一樣!美聯儲若激進加息,美股應該怎么买?

地址:https://www.breakthing.com/post/3943.html