公司近況

防疫政策優化以來,年初國內旅遊消費初現回暖。三亞亞特蘭蒂斯元旦表現亮眼;我們預計Club Med業績將進一步修復,海外國內將呈雙线復蘇。

評論

國內旅遊消費初現回暖,優質長线遊復蘇彈性大。自防疫政策優化以來,疫情過峰後的省市年初消費漸現復蘇,國內旅遊消費初現回暖。據文旅部數 據,2023 年元旦假期國內出遊人次及收入分別同比+0.44%及+4.0%,按可 比口徑恢復至 2019 年同期的 42.8%及 35.1%。攜程數據顯示,截至 1 月 5 日,春節期間旅遊產品預訂量和人均旅遊花費同比+45%和+53%;春節假期 長线遊訂單同比去年增長 72%,春節期間機票訂單同比約+15%;其中三亞春節進港/大理/麗江機票均價分別同比+47%/+65%/+51%1。展望未來,我們認爲短期新冠感染和病毒變種擔憂以及消費力影響下,旅遊消費恢復至疫前水平仍需時日;但向好大趨勢明晰,後續待消費力企穩後復蘇更可持續。

亞特元旦表現亮眼,關注非房收入潛力。受益於地處旅遊稟賦優越的海南 島、以及有競爭力的品牌和產品力,亞特 2022 年 12 月中旬以來入住率快 速爬升,元旦假期平均入住率達 97.4%(同比+14.7ppt),平均每日房價 2,736 元(同比-8%),營業額已超 2019 和 2022 年元旦,其中非房收入增 速超房費收入2;我們認爲春節旺季有望錄得不俗表現。展望全年,我們認 爲在疫情漸穩前提下,亞特 2023 年收入有望顯著超過 2021 年水平,創开 業來新高;其中餐飲、水族館、水世界及其他非房收入有望錄得較快增長。

亞太村復蘇驅動Club Med業績進一步修復;關注麗江項目爬坡及太倉項目开業。公司公告顯示 1-3Q22 Club Med營業額(剔除匯率)恢復至 2019 年 96%、入住率較 2019 年差距 5ppt,平均每日牀價+19.2%,1-3Q22 淨利超 2019 年同期;其中歐非中東及美洲復蘇強勁,亞太較 2019 年差距顯著。 隨着中國出入境限制放开,2023 年亞太村復蘇有望驅動Club Med業績進一 步修復。此外關注國內旅遊目的地項目:麗江復遊城 2023 年元旦期間營業 額同比+27%,平均每日牀價約 1,027 元3;太倉復遊城計劃 2H23 开放室內 滑雪場等項目,建議關注其市場反饋及爬坡進程。

盈利預測與估值

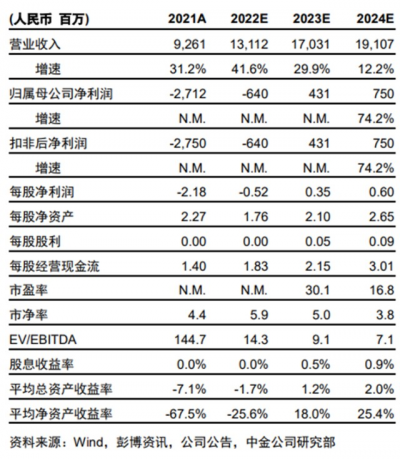

謹慎考慮疫情影響、新項目开辦費用及爬坡期虧損,將 2022 年盈利預測從 歸母淨虧損 3.4 億元下調至歸母淨虧損 6.4 億元,下調 2023 年盈利預測 30%至 4.3 億元,引入 2024 年盈利預測 7.5 億元。當前股價對應 7 倍 2024 年EV/EBITDA。維持跑贏行業評級,考慮疫後復蘇驅動板塊估值回暖 和估值切換至 2024 年,上調目標價 30%至 14.6 港元,對應 8 倍 2024 年 EV/EBITDA,上行空間 20%。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【中金公司】復星旅遊文化(1992.HK):元旦錄得亮眼表現,關注海外及國內雙线復蘇(目標價:14.60港幣,跑贏行業)

地址:https://www.breakthing.com/post/39535.html