盡管現在全世界的注意力幾乎都放在了加息上,但高盛發出警告:量化緊縮(QT)的風險才剛剛开始。

在最近的一份給客戶的郵件中,高盛對衝基金銷售主管Tony Pasquariello提出,直到2022年結束時,市場主要的宏觀擔憂是經濟衰退,對美聯儲的焦慮明顯下降,但他的“直覺”認爲,今年可能出現相反的情況:美國經濟比人們所擔心的情況稍好,但流動性緊縮將對市場施加持續的影響和刺激。

在對於美國衰退的風險上,Pasquariello認爲,目前還沒有確鑿的證據:

我們仍然面臨着嚴重的分化:制造業和房地產疲軟,而服務業和就業強勁。此外,隨着時間的推移,一些對實際可支配收入的實質性拖累將減少。 我所觀察更多的是,在客戶談話中反復出現假定的“大概率衰退”,並不在我們的預測中。

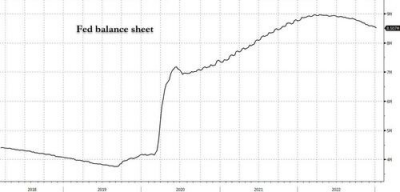

他提醒道,雖然美聯儲的利率目標引起了大多數人的注意,但他擔心央行們的流動性會出現“微妙的腐爛”:

去年第一季度,美聯儲仍然在購买債券,六月才开始縮表,並且直到九月才真正“進入狀態”,而歐洲央行甚至還沒有开始QT(直到今年三月)。 我想說的是,全球流動性剛剛出現拐點,它將伴隨着美國銀行資本的廣泛收緊。

Pasquariello說,到目前爲止,QE的“派對”已經結束,而QT的“宿醉”可能會持續數年。

避免硬着陸?

Pasquariello認爲,盡管美國的住房和制造業看起來仍然非常不穩定,但在穩固的勞動力市場的支撐下,美國經濟有可能避免硬着陸。但在經濟放緩的情況下,美聯儲仍在緊縮,這也將對市場造成不利的影響。

當然,在美聯儲暴力加息的2022年下半年之後,最壞的情況“應該”已經過去:

至少我們不再面對一個比CPI整整低了8個百分點的聯邦基金利率(幾乎很難相信這種情況會發生),換句話說,當下通貨膨脹的軌跡和美聯儲政策處於了一個更合適的位置。

然而,考慮到勞動力市場的結構性狀況(工資年增長率仍爲4.6%,可用勞動力儲備依然受限),使核心通脹率回到2%可能依然困難。

這令我再次想起20世紀70年代的類似情況:高通脹是一種狡猾的動物,它一波接一波,使得政策不得不作出幅度極大的動作——暫停、180度大轉彎、停止和再啓動。

對於美聯儲本身,Pasquariello指出,他們去年做的“遠遠超出了市場的預期”,這導致了美股市場的哀鴻遍野。

但盡管如此,他猜測在美聯儲還沒有領先於通脹之前,仍然會選擇一種“令市場痛苦的方式”與通脹進行對抗。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:高盛:不要只關注加息,QT的風險也不容小覷

地址:https://www.breakthing.com/post/39558.html