在虎年的前三個交易日,即2月3日至2月7日,30只海指成分股的機構淨流入總額達5.54億新元。自2022年以來,這30只股票的機構淨流入額達14.15億新元。近五周機構淨流入的海指成分股包括新電信、凱德綜合商業信托、新加坡交易所、吉寶企業、豐益國際、新加坡航空、怡和控股、雲頂新加坡、香港置地、城市發展、華業集團和新翔集團。

截止2月7日,海指2022年錄得7.9%的總回報率,與機構淨流入同步。海指的表現領跑區域基准指數,富時亞太指數下跌2.8%。在被動資金流向方面,截止2022年1月,兩只跟蹤海指的ETF基金—SPDR海峽時報指數基金和日興海峽時報指數基金的總資產管理規模從2021年12月底的22.3億新元增至22.8億新元。2022 年1月,由於散戶賣出套現,兩只 ETF的申購和贖回產生了 3100萬新元的淨流出,賣出交易比买入交易高出 526%(4800萬新元對770萬新元)。

近五周內,30只海指成分股中多達 21只錄得正回報率。而在此期間,7只房地產投資信托基金中有6只出現下跌。由於借貸成本上升的預期,全球房地產投資信托基金下跌了8%,但反而爲全球銀行7%的漲幅提供支持。

星展集團控股 (DBS)、華僑銀行 (OCBC) 和大華銀行 (UOB) 在近5周內的平均總回報率爲 15%,繼1月合計錄得機構淨流入 8.42億新元後,2月前三個交易日的機構淨流入爲3.43億新元。繼2月4日美國發布高於預期的就業數據之後,市場對3月16日美聯儲聯邦公开市場委員會的預期變得更加鷹派。2月7日,芝商所利率觀察工具FedWatch加息50個基點的概率幾乎翻了一番,從16%增至31%。1月底,繼1月向上移動25個基點和 2021年結構性上移動60個基點之後,美國2年期和10年期國債收益率曲线又向上移動了 12個基點,這使得銀行板塊成爲开年以來最強勁的全球股票之一。

即將到來的美國加息,預計將對銀行的淨息差產生積極影響。從2019年第四季度到2021年第三季度,星展集團控股的淨息差從1.86%下降超過40個基點至1.43%,而華僑銀行的淨息差從1.77%下降25個基點至1.52%,大華銀行的淨息差從1.76%下降21個基點至1.55%。與此同時,2021年第三季度,星展集團控股客戶貸款同比增長9%,華僑銀行同比增長6%,大華銀行同比增長9%。

2022年初的全球通脹壓力導致全球寬松貨幣政策的退出時間早於此前預期。全球能源結構中最大的組成部分在2021年上漲的基礎上持續走高,布倫特原油期貨在2月7日創下94.0美元/桶的高位,WTI原油期貨在2月4日創下93.17美元的高位。

自2022年初以來,能源股與銀行股一同領漲全球股市。其次,波羅的海貨運指數保持強勁走勢,雖然較2021年9月的高點下跌了 13%,但仍比2020年底全球供應鏈短缺時的水平高出三倍。與此同時,美國過去12個月的平均時薪也增長了 5.7%。

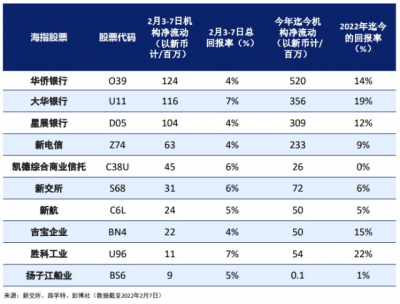

下表是2月前三個交易日,機構淨流入最高的10只海指股票。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:海指迎來“开門紅”,錄得機構淨流入14.15億新元

地址:https://www.breakthing.com/post/3969.html