文 | 樓蘭財經

編輯 | 楊蘭

審核 | 浦電路交易員

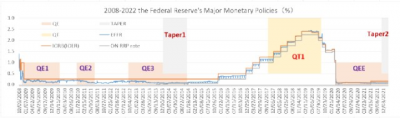

當地時間2022年1月25-26日,美聯儲舉行議息會議,在維持聯邦基金利率目標區間0-0.25%不變的同時,決定提前結束縮減購債(taper2)、提前退出量化寬松(QE),釋放3月加息的強烈信號。

美聯儲還發布了關於縮減資產負債表規模的原則,年內提前實施縮表(QT2)也已基本確定。

這是自2021年11月3日美聯儲公布新一輪縮減購債(taper2)計劃、2021年12月15日決定加快縮減購債(taper2)步伐以來,美聯儲再次釋放政策節奏加快的信號,新一輪貨幣政策正常化(Monetary policy normalization2)明顯提速。

這與2014年結束第一輪縮減購債(taper1)之後緩慢轉向實施第一輪政策正常化(Monetary policy normalization1)形成鮮明對比。

本文結合美國經濟形勢、就業、通脹表現和全球金融市場動態,對美聯儲從退出寬松轉向緊縮,從兩輪縮減購債(taper)到开啓貨幣政策正常化的步驟和節奏進行全面深入分析。

1

美聯儲貨幣政策正常化的主要步驟與內容

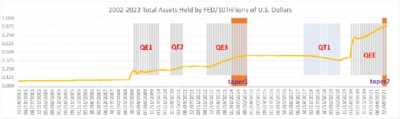

對美聯儲而言,貨幣政策正常化是指退出、結束極其寬松的貨幣政策。2007年次貸危機、2008年金融危機相繼爆發,美國經濟陷入大蕭條之後最嚴重的衰退。爲刺激經濟復蘇,美聯儲將聯邦基金利率下調至接近零的歷史低位,並首次實施量化寬松(QE),通過三輪大規模資產購买(LSAPs)和一輪扭曲操作(OT),向實體經濟注入大量流動性,壓低長期利率,配合財政計劃,刺激經濟。

2020年受COVID-19疫情衝擊,美國經濟出現短期嚴重衰退,美聯儲通過兩次緊急降息,再次將聯邦基金利率下調至接近零的歷史低位(0-0.25%目標區間),實施全面量化寬松(QEE),以穩定金融市場,恢復經濟。

來源:對衝研投 .cn/樓蘭財經Kroraina Finance

超級寬松的政策對經濟復蘇發揮了重要作用。隨着經濟形勢好轉,就業增長,通脹回升,美聯儲开始考慮退出寬松政策,使貨幣政策逐步回歸常態。這一過程可分爲兩個階段,首先是退出資產購买,即縮減購債(taper);然後是开啓貨幣政策正常化(Monetary policy normalization)過程。縮減購債(taper)是從實施寬松到政策正常化的過渡,關於美聯儲前後兩輪縮減購債(taper)的實施及其影響,我們已經通過多篇報告進行深入分析,此處從略。

2014年1月-10月,美聯儲實施第一輪縮減購債(taper1)。期間,美聯儲於2014年9月公布了貨幣政策正常化的原則與計劃,即貨幣政策逐步回歸金融危機以前的實施狀態。第一輪貨幣政策正常化(Monetary policy normalization1)過程依次包括以下三個步驟:

1、加息

美聯儲於2015年12月宣布金融危機以來的首次加息,將聯邦基金利率目標區間從【0%,0.25%】上調至【0.25,0.5%】。之後,美聯儲分別於2016年12月,2017年3月、6月和12月,2018年3月、6月、9月和12月實施加息。本輪加息周期共包括9次上調聯邦基金利率目標區間,加息結束時聯邦基金目標區間爲【2.25%,2.5%】。

2、結束再投資

再投資是指美聯儲完成縮減購債(taper)計劃、結束資產淨購买(LSAP)、退出量化寬松(QE)之後,將持有證券到期贖回的本金進行再投資的操作。再投資過程中美聯儲的資產負債表規模大體保持不變。結束再投資,美聯儲將轉向縮表(QT)階段。

3、縮表

縮表(QT)是指美聯儲減持證券,縮減資產負債表的規模。縮表(QT)分爲主動和被動兩種方式,主動縮表是指美聯儲主動賣出持有的美債和機構抵押貸款支持證券(MBS)等資產,被動縮表是指持有的證券到期後不進行再投資。

2017年10月-2019年8月期間,美聯儲實施了首輪大規模縮表(QT1),資產負債表規模從實施縮表之初的44,604.22億美元縮減至2019年8月末結束縮減時的37,599.46億美元,共縮減約7,004.76億美元,實施過程以被動方式爲主。美聯儲最初預計首輪縮表(QT1)需要7年左右時間,實際實施時間不足2年,美聯儲即轉向預防性降息。

來源:對衝研投 .cn/樓蘭財經Kroraina Finance

被動縮表方式下,美債到期的時間、數量是可以預測的,易爲市場所查知,對市場的衝擊相對較小;機構抵押貸款支持證券(MBS)到期情況受抵押貸款利率、貸款違約等因素影響,存在不確定性。

我們認爲,美聯儲新一輪貨幣政策正常化(Monetary policy normalization2)仍會按照加息、結束再投資、縮表的次序實施,但節奏會顯著快於第一輪貨幣政策正常化(Monetary policy normalization1)。我們預計,美聯儲將在2022年3月會議上宣布首次加息,並可能從2022年7月开始實施新一輪縮表(QT2)。

2

第一輪縮減購債之後美聯儲推遲加息

相對於釋放新一輪貨幣政策正常化(Monetary policy normalization2)明顯提速的信號,美聯儲在2014年第一輪縮減購債(Taper1)之後推遲加息、緩慢开啓第一輪貨幣政策正常化(Monetary policy normalization1),二者形成鮮明對照。

2014年1月-10月,美聯儲實施第一輪縮減購債(taper1),結束金融危機之後推出的大規模資產購买(LSAPs)政策,退出量化寬松(QE)。但是,受通脹疲軟、勞動力市場恢復和經濟復蘇緩慢等因素影響,美聯儲推遲至2015年12月才宣布金融危機之後的首次加息,直到2017年10月才开始實施第一輪縮表(QT1)。造成美聯儲第一輪貨幣政策正常化(Monetary policy normalization1)節奏緩慢的主要原因介紹如下:

1、國際油價暴跌打擊美國通脹

2014年6月-2015年初,2015年6月-2016年初,國際油價接連出現兩輪暴跌,跌幅均超過50%,極大緩和了全球主要經濟體的價格漲幅,美國、中國、歐元區和日本等全球主要經濟體出現程度不一的通縮現象。

來源:文華財經 受國際油價暴跌衝擊,美國、中國、歐元區和日本等全球主要經濟體的生產者價格指數(PPI)由正轉負,其中美國PPI在2015年1月-2016年5月陷入溫和通縮,同比漲幅位於【-1.6%,0%】區間,但嚴重程度不及中國、歐元區和日本。

來源:文華財經 受國際油價暴跌衝擊,美國、中國、歐元區和日本等全球主要經濟體的生產者價格指數(PPI)由正轉負,其中美國PPI在2015年1月-2016年5月陷入溫和通縮,同比漲幅位於【-1.6%,0%】區間,但嚴重程度不及中國、歐元區和日本。  來源:中國國家統計局、investing.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 受國際油價暴跌的衝擊,疊加美國生產者價格指數(PPI)由正轉負、陷入溫和通縮的傳導,美國消費者價格指數(CPI)也經歷了由正轉負,並於2015年1月-5月期間陷入輕微通縮狀態,CPI同比漲幅們於【-0.2%,-0.03%】區間;2015年6月-12月,美國CPI僅出現微幅上漲,其中2015年12月美聯儲宣布金融危機之後首次加息時,美國CPI同比漲幅只有0.7%。

來源:中國國家統計局、investing.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 受國際油價暴跌的衝擊,疊加美國生產者價格指數(PPI)由正轉負、陷入溫和通縮的傳導,美國消費者價格指數(CPI)也經歷了由正轉負,並於2015年1月-5月期間陷入輕微通縮狀態,CPI同比漲幅們於【-0.2%,-0.03%】區間;2015年6月-12月,美國CPI僅出現微幅上漲,其中2015年12月美聯儲宣布金融危機之後首次加息時,美國CPI同比漲幅只有0.7%。

在此期間,美國核心CPI表現十分穩定,且呈現逐月小幅加快的趨勢。2015年1月-12月,美國核心CPI同比漲幅位於【1.65%,2.1%】區間,表明國際油價暴跌、美國PPI通縮尚未向消費者價格核心領域傳導。美國經濟復蘇勢頭得以保持,美聯儲雖然推遲了加息,但並未改變收緊政策、實施政策正常化的方向。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 與此同時,美聯儲最重視的通脹指標PCE通脹也經歷了顯著放緩的過程。2014年12月-2016年8月期間,美國PCE通脹同比漲幅放慢至1%以下,位於【0.08%,0.9%】區間,雖然沒有轉負,但也已接近通縮邊緣;美國核心PCE通脹表現穩定,同一時期的同比漲幅仍保持1%以上,位於【1.3%,1.7%】區間,表明國際油價暴跌、美國PPI通縮尚未向PCE通脹核心領域傳導。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 與此同時,美聯儲最重視的通脹指標PCE通脹也經歷了顯著放緩的過程。2014年12月-2016年8月期間,美國PCE通脹同比漲幅放慢至1%以下,位於【0.08%,0.9%】區間,雖然沒有轉負,但也已接近通縮邊緣;美國核心PCE通脹表現穩定,同一時期的同比漲幅仍保持1%以上,位於【1.3%,1.7%】區間,表明國際油價暴跌、美國PPI通縮尚未向PCE通脹核心領域傳導。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 關於2014-2015年國際油價對美國等主要經濟體通脹水平產生的影響,我們此前發表的《美聯儲政策與美國經濟》系列文章第76篇《美聯儲實施縮減購債對經濟的影響》一文有更全面深入的分析,可供參考。 2、美國勞動力市場恢復程度不夠

2014年10月,美聯儲完成第一輪縮減購債(taper1)計劃,結束大規模資產購买(LSAPs)操作,退出金融危機之後實施的量化寬松(QE)。但此時美國勞動力市場的恢復程度仍然不夠,失業率維持在較高水平,勞動參與率偏低,成爲美聯儲推動貨幣政策正常化的重要制約因素。

1)失業率、勞動參與率以及就業率

2014年10月,美國失業率爲5.7%,雖然比2009年10月金融危機爆發後的最高值10%降低4.7個百分點,但仍高於次貸危機之前的水平。2007年1月,美國失業率爲4.6%,二者相差1.1個百分點。

如果考慮勞動參與率仍比危機之前有較大差距,美聯儲退出量化寬松時美國的實際失業率更高。2014年10月,美國勞動參與率爲62.9%,比2007年1月份的66.4%相差3.5個百分點。另外,不同群體的失業率存在很大差異,西班牙裔失業率爲6.8%,黑人失業率高達10.6%。

就業率指標也表明美國勞動力市場的恢復仍不理想。2014年10月,美國就業率爲59.3%,雖然比2009年10月份的58.5%提高了0.8個百分點,但較2007年1月份的63.3%低4個百分點,差距很大。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 2015年12月,美聯儲宣布金融危機後的首次加息。當月,美國失業率降至5%,已經接近次貸危機之前的水平,但是,西班牙裔失業率爲6.2%,黑人失業率仍高達8.5%。此外,2015年12月勞動參與率反而小幅下降至62.7%,實際失業率仍處於較高水平;就業率也僅小幅提高至59.6%。 2)職位空缺與離職人數

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 2015年12月,美聯儲宣布金融危機後的首次加息。當月,美國失業率降至5%,已經接近次貸危機之前的水平,但是,西班牙裔失業率爲6.2%,黑人失業率仍高達8.5%。此外,2015年12月勞動參與率反而小幅下降至62.7%,實際失業率仍處於較高水平;就業率也僅小幅提高至59.6%。 2)職位空缺與離職人數

2014年10月,美國職位空缺爲501.2萬個,比2009年7月份的223.2萬個增加1倍有余,但僅比2007年1月的476.3萬個多24.9萬個。如果考慮總人口與就業市場規模的增長,職位空缺並無增加。數據顯示,美國人口在2007年1月-2014年10月期間增長6.3%,而職位空缺只增加了5.2%。

2014年10月,美國勞動力市場的離職人數爲271.8萬人,較2009年8月份的155.5萬人有大幅增長,但不及2007年1月的295.6萬 人,表明勞動力市場創造的就業機會不夠。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 2015年12月,美國職位空缺增至584.5萬個,離職人數增至305.6萬人,後者勉強超過了2007年初的水平。職位空缺與離職人數表明,美國勞動力市場以較緩慢的速度持續恢復,但表現不夠強勁。 3)失業金申請人數

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 2015年12月,美國職位空缺增至584.5萬個,離職人數增至305.6萬人,後者勉強超過了2007年初的水平。職位空缺與離職人數表明,美國勞動力市場以較緩慢的速度持續恢復,但表現不夠強勁。 3)失業金申請人數

2014年10月最後一周,美國失業金初請人數降至29.1萬人,比2009年3月最後一周66.5萬人高位下降56.2%;並低於2007年初33萬人的水平。同時,失業金續請人數爲240.6萬人,較2009年6月最後一周661.8萬人高位大幅減少63.6%,且低於2007年初251.8萬人的水平。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 2015年12月最後一周,美國失業金初請人數和續請人數分別降至27.6萬人和220.7萬人,降幅有限。 4)工資增長

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 2015年12月最後一周,美國失業金初請人數和續請人數分別降至27.6萬人和220.7萬人,降幅有限。 4)工資增長

2014年1月-10月,美國平均時薪環比增長保持較低速度,位於【0%,0.4%】區間,略高於金融危機之後2010-2013年間的增速。其中,2014年10月平均時薪環比僅增長0.1%。2014年全年,美國平均時薪月均環比增速爲0.1%,與2013年大致持平,不及2007年的月均環比增速0.2%。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 2015年1月-12月,美國平均時薪增速仍然較低,位於【0%,0.5%】區間,略高於2014年的增速。其中,2015年12月平均時薪環比與前值持平。2015年全年,美國平均時薪月均環比增速爲0.2%,比2013-2014年略有加快,與2007年大致持平。 5)非農就業

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 2015年1月-12月,美國平均時薪增速仍然較低,位於【0%,0.5%】區間,略高於2014年的增速。其中,2015年12月平均時薪環比與前值持平。2015年全年,美國平均時薪月均環比增速爲0.2%,比2013-2014年略有加快,與2007年大致持平。 5)非農就業

2014年10月,美國非農就業增加24.3萬人,略低於9月的25.6萬人。2014年全年,美國非農就業月均增加24.2萬人,好於2013年的月均增加16.9萬人和2012年的月均增加15.2萬人,也好於次貸危機爆發以前2006年的月均增加17.4萬人,表明就業市場保持改善趨勢。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2015年12月,美國非農就業增加26.2萬人,略高於11月的25.2萬人。但是,2015年全年非農就業月均僅增加21.9萬人,不及2014年的水平。

綜合失業率、就業率、勞動參與率、職位空缺、離職人數、失業金申請人數、工資增長和非農就業等重要指標的表現,可以看出,在美聯儲結束第一輪縮減購債(taper1)之後,勞動力市場表現仍未達到美聯儲的就業目標。在這種情況下,美聯儲沒有急於推進貨幣政策正常化過程。

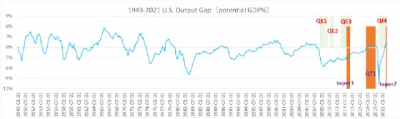

3、美國產出缺口遲遲未能補上

2007年美國爆發次貸危機,經濟受到嚴重衝擊,產出增長放緩至潛在產出水平之下。2008年第1季度,美國GDP環比下滑1.6%,爲2001年第4季度以來(科技股泡沫引發的衰退結束)首次錄得季度負增長。同時,美國產出缺口也在2008年第1季度由正轉負。

來源:美國國會預算辦公室CBO,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 2008年金融危機的爆發,使美國經濟再遭沉重打擊,失業率大幅上升。2008年第4季度,美國GDP同比增速由正轉負,下滑2.5%。同時,產出缺口不斷擴大。美聯儲被迫借鑑日本央行實施的非常規貨幣政策,在降息至歷史低位的情況下开展了大規模資產購买(LSAPs)操作,先後於2008年11月、2010年11月和2012年9月推出三輪量化寬松(QE),以刺激經濟。

來源:美國國會預算辦公室CBO,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 2008年金融危機的爆發,使美國經濟再遭沉重打擊,失業率大幅上升。2008年第4季度,美國GDP同比增速由正轉負,下滑2.5%。同時,產出缺口不斷擴大。美聯儲被迫借鑑日本央行實施的非常規貨幣政策,在降息至歷史低位的情況下开展了大規模資產購买(LSAPs)操作,先後於2008年11月、2010年11月和2012年9月推出三輪量化寬松(QE),以刺激經濟。

在力度空前的政策刺激下,美國經濟從2009年下半年开始緩慢復蘇,勞動力市場狀況也隨之改善,失業率從2009年10月高位(10%)逐步下降,但產出缺口仍舊存在。2013年12月,美聯儲公布第一輪縮減購債(taper1)計劃,並於2014年1月-10月實施,之後結束資產購买,退出量化寬松。2015年12月,美聯儲宣布加息,开啓金融危機之後的加息周期。2017年10月,美聯儲开始實施第一輪縮表(QT1)。直到此時,美國產出缺口仍未完全補足,可見次貸危機和金融危機對美國經濟傷害之深。

復蘇過程中,美國經濟增速較爲緩慢。2014年,美國GDP實際增長2.3%,2015年小幅加快至2.7%。2010-2015年間,美國GDP年均實際增速僅爲2.2%,比1950-2007年間的平均實際增速3.5%慢1.3個百分點,可見次貸危機和金融危機對美國經濟增長造成的負面影響是十分顯著的。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 直到2018年第1季度,延續10年之久的美國產出不足缺口才由負轉正,美國經濟終於走出次貸危機、金融危機帶來的巨大陰影。 4、其他經濟體的影響

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance 直到2018年第1季度,延續10年之久的美國產出不足缺口才由負轉正,美國經濟終於走出次貸危機、金融危機帶來的巨大陰影。 4、其他經濟體的影響

在美國經濟復蘇、美聯儲實施第一輪縮減購債(taper1)計劃的同時,歐元區和日本等重要經濟體表現比美國更弱,保持30多年調整增長的中國也出現增速放緩。2012年3月-2016年8月期間,受產能過剩、國際油價暴跌等因素影響,中國PPI持續出現下跌,陷入長期通縮。2013年7月-2016年10月期間,受債務危機、國際油價暴跌打擊,歐元區PPI陷入長期通縮。2015年4月-2016年12月,受需求疲軟、國際油價暴跌衝擊,日本PPI陷入較長時期的通縮。這對美國經濟也造成了一些不利影響。

概括起來,我們發現,次貸危機和金融危機給美國經濟造成嚴重傷害,危機之後的經濟復蘇、勞動力市場狀況的改善較爲緩慢,加上國際油價暴跌嚴重打壓通脹,美聯儲不得不在退出量化寬松之後推遲加息、縮表,第一輪貨幣政策正常化(Monetary policy normalization1)步伐十分緩慢。

3

美聯儲新一輪貨幣政策正常化提速

2020年初开始,COVID-19疫情擴散對包括美國在內的全球經濟造成嚴重衝擊,全球金融市場一度陷入動蕩,但持續時間較短。2020年,美國GDP下降3.4%,降幅超過2009年(2.6%)。爲應對疫情衝擊,穩定市場,恢復經濟,美聯儲於2020年3月3日、3月15日兩次實施緊急降息,將聯邦基金利率目標區間下調至【0%,0.25%】低位,之後又創設9款緊急借貸工具,开啓全面量化寬松(QEE),向受疫情衝擊的家庭和企業提供支持。2020年12月,美聯儲宣布每月1200億美元的資產購买計劃。同時,美國財政部也採取了強有力的支持措施。

在貨幣、財政支持政策作用下,隨着疫情衝擊減弱,美國經濟強勁復蘇,產出不足缺口快速補上。需求恢復,加上生產供給恢復滯後,美國通脹加快上漲,通脹壓力創近40年最大。同時,勞動力市場加速修復。美聯儲於2021年11月3日宣布新一輪縮減購債(taper2)計劃,擬每月減少資產購买量150億美元。由於通脹壓力繼續上升,美聯儲被迫於2021年12月15日宣布加快縮減購債(taper2)步伐,將每月縮減量增加1倍至300億美元。由於通脹壓力不斷增大,美聯儲又被迫在2020年1月26日再次宣布加快縮減購債(taper2)步伐,決定提前於2022年3月初結束資產購买,退出量化寬松,爲實施加息、縮表(QT2)掃清障礙。新一輪貨幣政策正常化(Monetary policy normalization2)提速已經基本確定。

1、美國經濟強勁復蘇

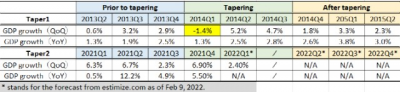

隨着疫情衝擊弱化,在貨幣、財政政策支持下,美國經濟強勁復蘇,2021年美國經濟實際增速達到5.7%,創1985年以來最快記錄;名義增速爲10%,同樣是1985年以來最快,顯示通脹水平升至高位。如果從季度增速看,美國經濟2021年各個季度的環比年化增速依次爲6.3%、6.7%、2.3%和6.9%,也顯著好於2014-2015年的表現(如下表所示)。

整理:對衝研投 .cn/樓蘭財經Kroraina Finance 前文對美國產出缺口的分析表明,受COVID-19疫情衝擊,2020年第1季度美國產出缺口由正轉負,但持續時間較短,2021年第3季度產出缺口就得到修復,實現由負轉正,表明本輪衰退雖然幅度較大,但經濟基本面仍較爲健康,外部衝擊未造成更大傷害。在寬松的貨幣、財政措施支持下,美國經濟迅速大幅反彈,實現強勁增長。 2、美國通脹壓力高企

整理:對衝研投 .cn/樓蘭財經Kroraina Finance 前文對美國產出缺口的分析表明,受COVID-19疫情衝擊,2020年第1季度美國產出缺口由正轉負,但持續時間較短,2021年第3季度產出缺口就得到修復,實現由負轉正,表明本輪衰退雖然幅度較大,但經濟基本面仍較爲健康,外部衝擊未造成更大傷害。在寬松的貨幣、財政措施支持下,美國經濟迅速大幅反彈,實現強勁增長。 2、美國通脹壓力高企

2020年初-2020年4月,受COVID-19疫情在全球範圍擴散造成的衝擊,國際油價出現暴跌行情,不但跌幅超過前兩次(2014年6月-2015年初,2015年6月-2016年初),下跌的速度也快於前兩次,價格曲线下探更加陡峭。不過,這一輪油價暴跌持續時間較短,對通脹的打壓也未能持續太長時間。美國PPI僅在2020年4月-8月出現短期通縮,同比跌幅位於【-1.2%,-0.2%】區間,較爲溫和;同一時期美國核心PPI仍保持同比上漲趨勢。美國CPI與核心CPI、PCE通脹與核心PCE通脹等指標的同比漲幅雖然都有所放慢,但均未陷入通縮。

隨着疫情衝擊減弱,經濟復蘇過程中需求恢復,油價隨之大幅反彈,價格水平從低位快速回升。2021年以來,美國通脹預期不斷升溫,實際通脹加快上漲。另一方面,生產供給恢復滯後,全球運輸受阻,供應鏈混亂,使通脹進一步加劇,美國主要通脹指標漲幅持續升高,通脹壓力不斷增大,與金融危機之後復蘇過程中的通脹疲軟形成巨大反差。 2021年11月,美聯儲宣布新一輪縮減購債(taper2)計劃當月,美國PPI同比大漲9.8%,核心PPI同比上漲7.9%,雙雙創下有數據以來最高記錄;美國CPI與核心CPI同比分別上漲6.8%和4.9%,分別爲1982年7月和1991年7月以來最快;美國PCE通脹、核心PCE通脹同比分別上漲5.7%和4.7%,分別爲1982年8月和1983年11月以來最快。 2021年12月,美國PPI與核心PPI同比分別上漲9.7%和8.3%,其中核心PPI再次刷新歷史記錄;CPI與核心CPI同比分別上漲7%和5.5%,分別創1982年7月和1991年3月以來最高;PCE通脹、核心PCE通脹同比分別上漲5.8%和4.9%,分別創下1982年7月和1983年10月以來最快。 在嚴峻的通脹環境下,美聯儲於2021年12月15日和2020年1月26日兩次宣布加快縮減購債(taper2)步伐,決定提前於2022年3月初結束資產購买,退出量化寬松,爲實施加息、縮表(QT2)掃清障礙。 2022年2月10日發布的最新數據顯示,2022年1月美國CPI同比上漲7.5%,爲1982年3月以來最快,預期7.3%,前值7%;核心CPI同比上漲6%,爲1982年9月以來最快,預期5.9%,前值5.5%。數據表明,美國通脹壓力增至近40年最大。根據利率期貨最新報價,我們計算發現,美聯儲在2022年3月15-16日會議上加息50個基點的概率增至95%,新一輪貨幣政策正常化(Monetary policy normalization2)加速啓動在即。 3、美國勞動力市場加速修復 2021年以來,隨着經濟強勁復蘇,美國勞動力市場加速修復。表現包括就業人數持續增加,失業率大幅下降,職位空缺增至歷史高位,失業金申請人數降至疫情衝擊之前的水平,等等。 2022年1月,美國非農就業增加46.7萬人,遠超預期的15萬人,前值也從19.9萬人上修至51萬人。2020年3月-4月,疫情衝擊造成2155.7萬美國人失業。自2020年5月以來,已有1881萬人實現就業,余下274.7萬人處於失業狀態。 2022年1月,美國失業率爲4%,比2020年4月大幅降低10.8個百分點;較2021年12月小幅上升0.1個百分點,原因是勞動參與率從2021年12月的61.9%升至62.2%。2022年1月,西班牙裔失業率爲4.9%,較2020年4月高位18.8%大幅下降了13.9個百分點;黑人失業率降至6.9%,比2020年5月高位16.8%降低了9.9個百分點。 就業機會空前增長。2021年12月,美國JOLTs職位空缺爲1092.5萬個,高於預期的1030萬個,也高於前值1077.5萬個,連續7個月超過1000萬個,處於歷史最高水平。 截至2022年2月5日一周,美國失業金初請人數爲22.3萬人,低於預期的23萬人,也低於前值23.9萬人,幾乎降至2020年初疫情衝擊之前的水平;失業金續請人數爲162.1萬人,與前值持平,預期161.5萬人,低於2020年初的最低值(2020年2月1日一周爲169.8萬人)。 面對美國經濟強勁復蘇,通脹壓力上升至近40年最大,勞動力市場加速修復,美聯儲新一輪政策正常化將顯著提速,政策節奏、力度都將超過金融危機結束之後那一輪。

4

全球金融市場承壓

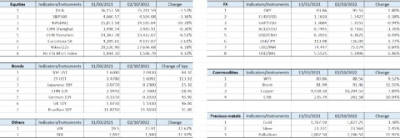

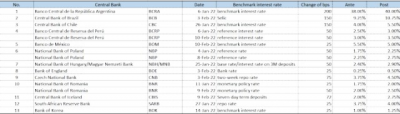

隨着美國經濟強勁復蘇、通脹壓力不斷加大、勞動力市場加速修復,美聯儲不斷釋放提前加息、加大收緊政策力度的信號,新一輪政策正常化提速在即,全球金融市場承壓。2021年11月3日美聯儲公布縮減購債(taper2)計劃以來,全球主要金融工具的市場表現如下。  整理:對衝研投 .cn/樓蘭財經Kroraina Finance 另一方面,全球主要央行也跟隨美聯儲退出寬松政策,轉向緊縮。加拿大央行於2021年10月結束資產購买,退出量化寬松;英格蘭銀行於2021年12月和2022年2月兩次加息,歐洲央行的寬松立場也出現松動;澳洲聯儲則於2022年2月10日开展最後一次購买16億澳元聯邦政府債券的操作,結束規模逾3500億澳元的量化寬松;2021年越來越多的新興經濟體貨幣當局开始加息,這一趨勢在2022年得以繼續,巴西等國家的央行已經相繼宣布加息。

整理:對衝研投 .cn/樓蘭財經Kroraina Finance 另一方面,全球主要央行也跟隨美聯儲退出寬松政策,轉向緊縮。加拿大央行於2021年10月結束資產購买,退出量化寬松;英格蘭銀行於2021年12月和2022年2月兩次加息,歐洲央行的寬松立場也出現松動;澳洲聯儲則於2022年2月10日开展最後一次購买16億澳元聯邦政府債券的操作,結束規模逾3500億澳元的量化寬松;2021年越來越多的新興經濟體貨幣當局开始加息,這一趨勢在2022年得以繼續,巴西等國家的央行已經相繼宣布加息。  整理:對衝研投 .cn/樓蘭財經Kroraina Finance 各國相繼退出寬松政策轉向緊縮,固然可以壓制通脹、穩定匯率、避免債務問題惡化,但也會抑制總需求,對經濟增長不利,對非美市場帶來壓力。一些結構矛盾突出的經濟體,將面臨在通脹、債務與增長之間如何平衡的問題。

整理:對衝研投 .cn/樓蘭財經Kroraina Finance 各國相繼退出寬松政策轉向緊縮,固然可以壓制通脹、穩定匯率、避免債務問題惡化,但也會抑制總需求,對經濟增長不利,對非美市場帶來壓力。一些結構矛盾突出的經濟體,將面臨在通脹、債務與增長之間如何平衡的問題。

5

小結

本文通過對比分析美國經濟、就業和通脹表現,深入解釋了美聯儲在金融危機之後、COVID-19疫情衝擊之後退出寬松政策轉向緊縮,推動貨幣政策正常化過程中存在的重大差異。由於2021年以來美國經濟強勁復蘇,通脹壓力不斷加大,勞動力市場狀況加速修復,美聯儲不斷釋放關於新一輪政策正常化提速的強烈信號,對其他經濟體的政策實施和全球金融市場帶來巨大壓力。在此基礎上,本文概述了全球主要金融工具的市場表現。關於美聯儲加息、縮表(QT2)過程中對各類金融資產的影響,我們將持續觀察研究,通過更多報告分享我們的觀點。 (本文完成於2022年2月11日) END

「對衝研投」

尋找屬於你的alpha

客官!在看一下唄~

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:研客專欄|深度解析美聯儲從兩輪縮減購債到开啓貨幣政策正常化

地址:https://www.breakthing.com/post/3976.html