一、宏觀經濟方面

1、 美國宏觀經濟數據

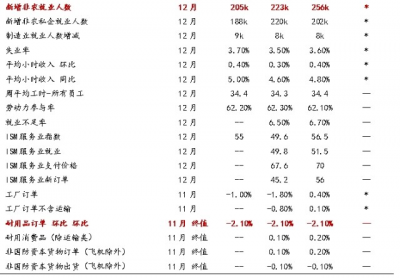

美國新增非農就業下降。美國12月非農部門新增就業22.3萬人,高於預期值20.5萬人,低於上期值25.6萬人;同時失業率降至3.5%,低於預期3.%,前值3.6%。12月新增非農就業雖然仍高於預期,但已經降至兩年來最低水平。此外,在員工平均時薪方面,美國12月數據爲32.82美元,環比上升9美分,增幅出現顯著下降。這表明美國勞動力市場正在降溫,此前薪資水平過快上漲、推高通脹壓力的情況正在緩解,有利於美聯儲實現抑制通脹的政策目標,在一定程度上有助於美聯儲抗擊高通脹。

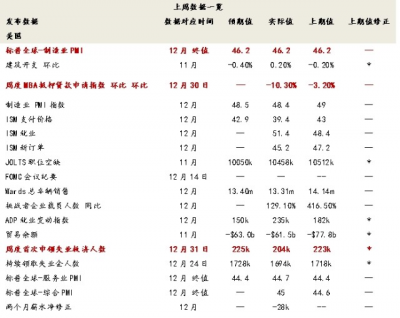

美國制造業PMI持續處於低位。美國標普全球制造業PMI12月終值爲46.2,持平前值和預期,仍處近31個月以來較低水平,連續第2個月處在榮枯线之下。伴隨着新冠疫情的持續,通貨膨脹持續處於高位,美國消費支出銳減,制造業新訂單量大幅萎縮,萎縮速度創下2008年以來最快紀錄,此外,消費萎靡也導致了制造業產出繼續大幅下滑。通脹、利率上漲和對經濟衰退的擔憂等因素共同作用,導致美國內外市場對商品的需求下滑,使制造業持續萎靡不振。

2、 海外經濟情況

歐元區PPI繼續回落,制造業PMI處於低位。11月歐元區PPI同比上升27.1%,略低於市場預期的27.5%,同時較前值30.5%繼續回落;PPI環比下滑0.9%,略低於下降0.8%的市場預期。伴隨着能源價格的下降,繼10月超預期降溫後,歐元區11月PPI同比漲幅繼續回落。歐元區12月制造業PMI終值爲47.8,仍處於榮枯线之下,制造業仍不景氣。

德國CPI同比漲幅收窄。德國12月CPI初值同比上漲8.6%,低於預期值9%,前值10%;12月CPI初值環比下降0.8%。食品和能源價格的高漲導致德國2022年長期處於通脹高位,2022年年末隨着食品和能源得到控制,德國CPI漲幅也开始收窄。根據德國央行的預測,2023年德國通脹仍將保持在7%以上的高水平,仍然存在很大的不確定性。

英國制造業PMI持續處於低位。英國12月制造業PMI爲45.3,高於預期44.7和前值44.7。制造業PMI較11月有所回升,但仍處於榮枯线之下,爲今年較低水平。受經濟疲弱、通脹高企的影響,英國國內需求持續疲軟,同時來自海外的新訂單進一步顯著下降,工廠的裁員速度也達到2020年10月以來的最快水平,經濟衰退風險加大。

韓國制造業PMI回落。標普全球12月韓國制造業PMI從11月的49.0降至48.2,雖然此前兩個月錄得小幅回升,但仍然連續第六個月低於50的榮枯分水嶺,12月PMI回落,表明制造業仍處於低迷狀態。一方面,全球需求呈現疲弱,訂單萎縮壓力大;另一方面,俄烏衝突引發全球能源危機,能源價格高企擡高了韓國制造業成本,兩者直接導致韓國制造業活動萎縮。

3、 海外央行動態

美聯儲多數官員仍堅持繼續加息。美國12月貨幣政策會議紀要顯示,12月美聯儲成員均不認爲2023年降息是適宜的,大多數官員預計2023年將加息至5.1%或更高。具體而言,亞特蘭大聯儲主席博斯蒂克認爲,利率應維持在5%以上高位直至2024年;堪薩斯城聯儲主席喬治同樣贊成利率高於5%,並認爲應在一段時間內保持這一水平,預計美國不會出現經濟衰退;聖路易斯聯儲主席布拉德認爲,強勁的就業市場意味着對抗通脹的好時機已經到來;此外,IMF第一副總裁Gita Gopinath認爲,美聯儲仍需繼續加息,支持美聯儲的基准利率升至5%左右,並在今年保持在這一水平。

歐洲央行堅持鷹派立場。歐洲央行管委兼拉脫維亞央行行長Martins Kazaks認爲,未來兩次會議(2月和3月)仍將大幅加息,待歐元區通脹降至2%之後,加息規模可能會縮小;管委Centeno也預計利率將上升到將通脹率恢復到2%的水平;管委兼法國央行行長Villeroy認爲歐央行應當在夏季完成加息,並在較長的一段時間內維持利率不變以控制通脹。

韓國政府將擴大芯片投資稅收減免。韓國計劃增加對包括半導體在內的“國家战略技術”投資的稅收減免。大公司的稅收減免將從8%提高到15%;對於規模較小的公司,稅收減免將從16%提高到25%。2023年的額外投資將再獲得10%的稅收減免。

以色列加息50BP。以色列央行將基准利率上調至3.75%,市場預期爲3.75%。

4、 疫情新況

美國XBB.1.5變異株仍在快速傳播。美國CDC下調了近期XBB.1.5的感染佔比,一方面是由於新變體在剛开始傳播時預測並不是那么准確,另一方面假期期間部分數據也有所延遲。根據最新數據,截至1月7日,奧密克戎變異株BQ.1與其亞系BQ.1.1在毒株分布中的佔比之和爲55.8%,其中BQ.1.1感染佔比爲34.4%,仍爲感染佔比最高的毒株。XBB.1.5感染比例下調至27.6%,但近期的傳播仍較爲迅速,目前感染佔比僅次於BQ.1.1。

美國疫情回升。截至1月6日,美國日均新增病例爲8.0萬例左右,較上周大幅增長83.4%;日均死亡病例升至443例,較上一周上升51.9%。截至1月4日,新增住院人數升至4.6萬人,較上一周明顯上升14.0%,重症率爲0.01%。

美國醫療負擔上升,其中因新冠導致的住院與ICU佔用率持續增長。截至1月8日,美國住院病牀佔用率升至78.4%,其中,因新冠住院佔用率升至6.9%;美國ICU病牀佔用率上升至77.9%,其中,因新冠ICU佔用率上行至7.5%。

歐洲新增確診回落,死亡病例有所上升。截至1月6日,歐洲日均新增病例爲5.9萬例,較上周減少19.7%;日均死亡病例較上周增加19.8%至477例。從日均新增確診病例來看,除意大利較上周上漲11.4%之外,西班牙、法國、德國和俄羅斯則分別較上周下降35.2%、54.6%、11.6%和34.8%。從日均死亡病例數來看,除法國和俄羅斯外,歐洲主要國家死亡病例均有不同程度的增加,其中西班牙上升幅度最大,爲62.2%。

東南亞主要國家疫情好轉。截至1月6日,東南亞主要國家新增確診病例均呈下降態勢。其中,泰國、馬來西亞、菲律賓、印尼以及越南新增確診病例分別較上周下降27.2%、21.1%、24.3%、24.4%以及52.2%。,此外,東南亞主要國家死亡病例也均有所下降。

5、 本周關注要點

二、主要指數相關情況

1、 一周指數表現

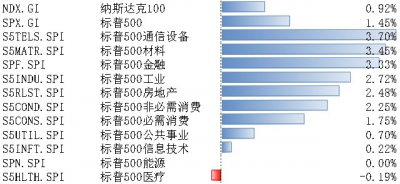

上周,納斯達克100指數整周上漲0.92%。標普500指數整周上漲1.45%,其覆蓋的11個行業板塊有10個行業板塊上漲。其中,通信設備領漲3.70%,而醫療小幅下降-0.19%。

2、 配置建議

美股:12月美國PMI及全球PMI擴散指數繼續下行,但就業仍較強;薪資增速放緩,疊加衰退擔憂升溫,美聯儲緊縮預期再度緩和。

全球市場:股票轉爲流出,債券轉爲流入,貨幣市場繼續流入;美股轉爲流出,發達歐洲轉爲流入,新興市場繼續流入

跨資產:全球股票轉爲流出,債券轉爲流入,貨幣市場繼續流入。本周全球股票型基金轉爲流出46.44億美元(vs. 上周流入80.21億美元);債券基金轉爲流入64.91億美元(vs. 上周流出10.14億美元);貨幣基金繼續流入1123.22億美元(vs. 上周流入136.03億美元)。

跨市場:美股轉爲流出,發達歐洲轉爲流入,日本繼續流入,新興市場繼續流入。美股本周轉爲流出50.11億美元(vs. 上周流入51.20億美元),發達歐洲流入0.20億美元(vs. 上周流出8.76億美元),日本股市繼續流入2.43億美元(vs. 上周流入12.78億美元),新興市場繼續流入5.92億美元(vs. 上周流入13.46億美元)。

美國內部,美股ETF基金流出44.14億美元(vs. 上周流入27.73億美元);美國高收益債流出11.29億美元(上周流出27.36億美元)。

風險提示:投資有風險,投資需謹慎。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證本基金一定盈利,也不保證最低收益。本基金的過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對本基金業績表現的保證。【基金管理人/基金銷售機構】提醒您基金投資的“买者自負”原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由您自行負擔。基金管理人、基金托管人、基金銷售機構及相關機構不對基金投資收益做出任何承諾或保證。

您在做出投資決策之前,請仔細閱讀基金合同、基金招募說明書和基金產品資料概要等產品法律文件和風險揭示書,充分認識本基金的風險收益特徵和產品特性,認真考慮本基金存在的各項風險因素,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在了解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策。

特有風險提示:如果您購买的產品投資於境外證券,除了需要承擔與境內證券投資基金類似的市場波動風險等一般投資風險之外,本基金還面臨匯率風險等境外證券市場投資所面臨的特別投資風險。

@天天精華君 @問答君

#基金經理觀點#

$博時標普500ETF聯接C(OTCFUND006075)$

$博時恆生高股息率ETF發起式聯接C(OTCFUND014520)$

$博時納斯達克100指數發起(QDII)A(OTCFUND016055)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股動態 l 美聯儲多數官員仍堅持繼續加息

地址:https://www.breakthing.com/post/39776.html