1 月 2 日,特斯拉發布了自己的 Q4 業績快報。

快報發布的第二天,特斯拉的股價下跌了 12.24%,創下了兩年以來的最大單日跌幅。

而放眼過去一年,特斯拉的股價就像斷了安全繩的蹦極,整整下跌了 70% 。

實際上,根據特斯拉官方口徑,它去年交付了 131 萬輛電動車,較 2021 年增長約 40% 。

雖說 40% 的增長看起來還不錯,但這樣的增長並不及機構們對特斯拉的預期,也低於特斯拉自己 “ 交付量增長 50% 或更多 ” 的目標。

市場對特斯拉的擔憂,就如前述所說,非常露骨的體現在了股價上。

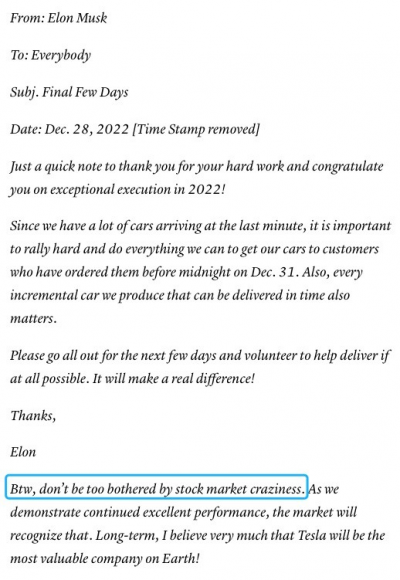

不過,馬斯克給員工發送的內部郵件卻有着不一樣的觀點。

他認爲,特斯拉的員工不應該 “ 被股市的瘋狂所困擾 ”。他相信從長遠來看,特斯拉將成爲地球上最有價值的公司。

那么,市場真的瘋狂嗎?

知危編輯部認爲:市場過去倒是有些瘋狂,現在开始有些清醒了。

過去,大部分的機構都偏向於用市盈率來對特斯拉進行估值( 其實現在也有不少 ):

用特斯拉的市盈率除以利潤增長速度,則特斯拉的市盈率相對盈利增長比率 ( PEG 指標 ) 低於 1 —— 這通常意味着這只股票被低估。

低估就意味着:“ 再不买這個價格就买不着啦 ”

就這樣,特斯拉的股價被逐漸的越推越高。

然而,這樣的估值方法有一個巨大的問題。

利用市盈率估值的時候,只有當利潤增長保持很快速度時,PEG 指標才有意義。

很不幸,特斯拉的利潤增速,在今年迎來了巨變。

增速高的時候,大家極爲樂觀,都是油門直接焊死,打滿了上估值。

現在增速一下來,大家變臉比川劇都快,機構們過去 15 天對特斯拉的估值直接從 270 美元左右幹到了現在的 100 美元左右。

總之就倆字兒:快逃。

而知危編輯部認爲,特斯拉的股價危機仍未散去,有進一步下探的可能。

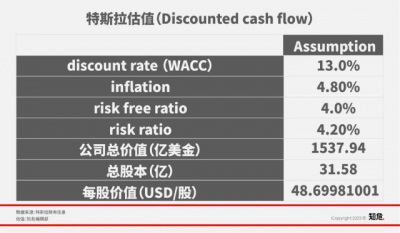

編輯部保守且悲觀地通過現金流折現對特斯拉做了一次粗略估值測算。

結果是:特斯拉公司的總估值爲 1537.94 億美元,每股價格應爲 48.7 美元,這樣的估值仍是特斯拉現在市值的 50% 。

數據採用過去 3 個季度,估算的具體過程就不展开了

當然,我們給出的估值可能有些聳人聽聞,但大家可以忘掉 48.7 美元這個數字,只看趨勢,我們認爲這是一種模糊的正確。

在公司經營上,知危編輯部認爲導致特斯拉如今境地的原因,在於特斯拉的產品整體競爭力开始下降,相對賣不太動了。

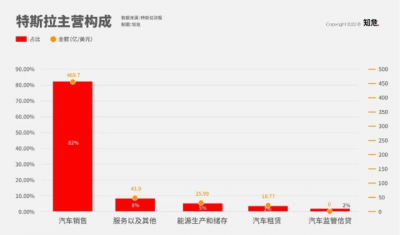

雖然特斯拉除了賣車還有能源類業務,但賣車仍然是最主要的收入端口,佔總營收的 82% 。( 2022Q3 數據 )

2022 年 12 月,特斯拉的交付量比 2021 年同期下降了約 20%,並且僅爲 2022 年 11 月的一半。

或許,特斯拉太需要一個新產品來提振銷量了。

特斯拉目前全球範圍主要銷售兩款車型:Model 3 和 Model Y,其中前者是 2017 年發布的,截至目前爲止,已經過去了將近 6 年的時間,後者發布了將近 4 年時間。

按照傳統燃油車的運營思路,爲了更好地賣車,他們會 3 年一小改,6 年一換代。

而特斯拉 Model 3 這些年下來僅有很小的改動,在大量的電車後來者品牌面前已經逐步褪去了先發優勢。

以中國爲例,據中汽協數據顯示,2022 年 1-11 月新能源汽車產銷分別達到 625.3 萬輛和 606.7 萬輛,同比均增長 1 倍。

跟這個大盤相比,特斯拉的中國交付量增速只有 50% 。

與同行對比,截止到 2022 年 11 月,比亞迪在中國銷量有 142 萬台,是特斯拉的一倍還多。

當然,比亞迪賣的電動車並不都是純電動,我們可以進行更細致的對比:比亞迪 2022 年交付了 91 萬輛純電動汽車,依然比特斯拉的 65.5 萬輛高了不少。

年增速上,2022 年特斯拉的中國交付同比增速爲 50%,而比亞迪的純電車交付同比增速則幾乎有 300% 。

不僅是中國市場,在國際市場中,特斯拉今年的表現也一般。根據《 華爾街見聞 》報道,投行 Wedbush 分析師 Dan Ives 在給媒體的一封電子郵件中寫道:“ 特斯拉的需求明顯出現裂縫,( 第四季度 ) 數據並不樂觀。”

根據標普全球移動( S&P Global Mobility )2022 年 11 月發布的一份最新報告,截至今年第三季度,特斯拉在美國的電動車市場份額從 2020 年的 79% 下跌到了 65% 。( 福特有點追上來的意思 )

同時標普預測,到 2025 年,特斯拉的市場份額可能將大幅下降至 20% 以下。

知危編輯部認爲原因可能如下:

和電動車市場初期的 “ 啞鈴型 ” ( 主要爲低端車和高端車 )結構不同,當下新能源汽車市場結構正在改變。在 10-15 萬、15-20 萬中端新能源車型的價格區間內,消費者的購車意愿提升顯著,有較大的成長空間。

這或許也是特斯拉在中國的業績被比亞迪甩开的原因。

同時,這也能解釋特斯拉爲什么不停地在給自己的車型降價。2022 至今,特斯拉已經連續 7 次降價了,今天( 1 月 6 日 )剛公布的降價動作中,基本所有車型的降價幅度都在 10% 左右。

爲了應對危機,特斯拉准備推出 “ 簡易版 Model 3 ” 來拯救自己。在特斯拉 Q3 的財報電話會上,馬斯克雖然沒有透露這輛簡易版車的名稱和技術細節,但表示下一代車型的成本 “ 預計會是 Model 3 的一半 ”。

如果能做到,那么特斯拉會進入比亞迪的腹地开展近战肉搏。

在產品端努力的同時,特斯拉在公司治理上也做出了巨大的變化。

首先,馬斯克前陣子公开高調表示要給他剛收購的 Twitter 找個 CEO,背後的深意是因爲股東們擔心馬斯克去搞 Twitter 沒時間管理特斯拉。

其次,2022 年 8 月份被馬斯克叫到美國,去幫助特斯拉優化加利福尼亞州和得克薩斯州的工廠生產問題的朱曉彤( 特斯拉大中華區總裁 Tom Zhu ),在 2023 年 1 月 4 日被晉升到特斯拉全球管理層,負責特斯拉在美國生產業務以及北美和歐洲地區的銷售、交付和售後工作。

據特斯拉發布的內部公告顯示,朱曉彤仍將繼續擔任中國和亞洲其他地區的最高級別管理人員職位。這也意味着朱曉彤將全面接管特斯拉所有主要市場的交付,以及特斯拉德國工廠以外的生產業務。

這位特斯拉的 “ 少帥 ” 是出了名的拼命三郎,據 CNN 報道:

朱曉彤長期住在一個公共出租屋裏,每月花費不到 2000 元人民幣的租金。上班的時候他會和同事拼車,早上 6 點开始工作,經常待到午夜以後。

在採訪中,他還透露,他經常給馬斯克發短信,討論工作中的問題或未來的計劃,朱曉彤說這讓他 “ 感到非常興奮 ”。

而這樣的工作方法,也是有着回報的。

2019 年,朱曉彤在 10 個月內建成上海超級工廠,成本比美國 Model 3 生產工廠便宜 65% 。朱曉彤在幾年之內,讓它成爲了地球上最大的電動汽車生產廠。

2021 年,特斯拉在全球交付了 93.6 萬輛汽車, 其中一半以上來自朱曉彤一手締造的上海工廠。

2022 年,朱曉彤在疫情期間帶領員工住在工廠,讓特斯拉以最快的速度從疫情的影響中恢復。11 月,上海工廠創造了超過 100000 輛汽車的新單月交付紀錄。

不過,低價車型的推出和新高管的任命,能解決的問題可能還是有限。

因爲特斯拉的利潤,即將迎來潛在的降低。

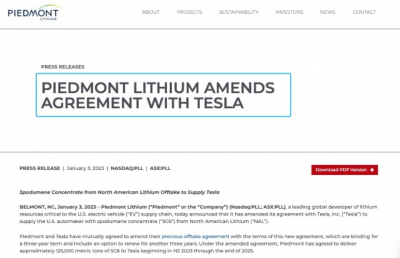

今年 1 月 3 日,鋰礦公司 Piedmont Lithium 在一份最新聲明中宣布, Piedmont 和特斯拉已同意修改之前的承購協議,並籤署新的協議條款,新協議的期限爲三年,並包含再續籤三年的選擇權。根據修訂後的協議, Piedmont 同意從 2023 年下半年至 2025 年底向特斯拉交付約 12.5 萬噸鋰輝石精礦( SC6 )。( 有一個背景,2022 年 10 月底,給特斯拉供貨四年的鋰輝石供應商 Core Lithium 因爲漲價問題沒跟特斯拉達成共識續約,特斯拉潛在處於被動地位 )

與之前鎖定價格的協議不同,這次 Piedmont 和特斯拉的協議將完全依賴於市場價格的浮動機制,換句話說就是:

以後的特斯拉每次進貨都像是一個巧克力盒子,他永遠不知道下一顆能有多貴。

Cowen & Co.的分析師 David Deckelbaum 表示,Piedmont 和特斯拉之間供應協議的變化 “ 意義重大 ”,因爲特斯拉以往通常都是以較低的固定價格購买電池材料。而隨着更多的合同轉向可變價格,特斯拉的鋰成本不可避免地將會上升,這對於特斯拉之前一直引以爲傲的精益成本控制策略來說是一個巨大的打擊。

忙了一圈下來,車價下去了,成本卻漲了,那豈不是在給鋰礦公司打黑工?

特斯拉曾經取的過傲人的成績,可以被稱之爲一家偉大的公司。

但,一個公司的經營,是動態的,形勢比人強,在未來一段時間內,特斯拉的日子怕是不好過了。

別看它已經跌了那么多,危機仍未散去。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:股價一年跌去70%,但特斯拉的危機仍未散去

地址:https://www.breakthing.com/post/39832.html