【新華周刊】

新華基金大類資產配置周報第81期

12月美國就業數據點評:就業市場仍具韌性

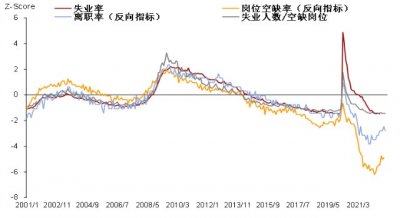

12月就業數據的增量信息偏中性,反映出美國勞動力市場的供需結構出現改善,也不乏節日因素提振。1)勞動參與率回升到62.3%,失業率下降到3.5%;同時工資增速環比漲幅放緩至0.3%。除了個別行業,例如採礦業和休闲酒店業,仍在反映緊供給所導致的持續高工資增速之外,勞動力市場整體在需求側高位緩步降溫和匹配效率改善的路徑上。如果2023年不出現新一輪毒株疫情衝擊,工資增速放緩有助於穩定核心通脹,降低美聯儲政策進一步超預期的風險。2)如果分不同行業按疫情後趨勢外推來看,信息業在12月降溫幅度進一步擴大,但不具備代表性,同時接觸業仍有較大缺口。3)周四公布的12月24日當周的續請失業金人數與12月31日當周初請失業金人數均明顯回落,表明節日因素對臨時就業產生提振。

爲何美國就業數據仍有韌性?在勞動力結構性短缺的背景之下,美國僱主與僱員之間的供需關系發生了變化。疫後部分僱主可能會降低招聘門檻,進而一些低教育背景或疫前有相對劣勢的就業者在近兩年有更多機會獲得疫前無法獲得的相對高薪職位,而對於部分中高收入者而言反復感染反而加大了工作難度。前者拉動了積極數據,後者也不會形成消極數據。

比就業數據更關鍵的是12月ISM非制造業PMI跌破榮枯线。12月美國ISM制造業PMI爲48.4%,11月跌破枯榮线後降幅再度深化,且供應商指數指向供應鏈的快速修復;12月ISM非制造業PMI大幅降至枯榮线下49.6%,預期55%,前值56.5%。目前,勞動力市場數據指向較樂觀的預期,而PMI制造業/非制造業兩組數據加重了硬着陸風險,不同經濟數據分化是美聯儲內部意見分歧以及預期差加劇市場波動的主因。隨着制造業與非制造業PMI相繼轉弱,企業部門招聘需求會進一步下行。

圖1:美國勞動力市場的需求側在高位逐步回落

【歡迎關注】

新華鑫動力混合A(基金代碼:002083)

新華鑫動力混合C(基金代碼:002084)

新華科技創新主題(基金代碼:002272)

新華策略精選股票(基金代碼:001040)

新華優選消費混合(基金代碼:519150)

新華行業周期輪換(基金代碼:519095)

$新華鑫動力靈活配置混合C(OTCFUND|002084)$

$上證指數(SH000001)$

#高盛:中國股市年內可能再漲約15%#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:12月美國就業數據點評:就業市場仍具韌性

地址:https://www.breakthing.com/post/39857.html