1月9日,嗶哩嗶哩-W(09626.HK)發布了2022年前9個月業績,期內營業收入同比錄得雙位數增長,但淨虧損也在同步擴大。

其股價則於1月10日跳空下跌了4.29%,不過從近期的整體走勢來看,該股自2022年11月至今依然累漲超過215.76%,表現很亮眼。

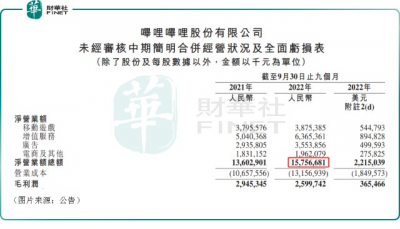

前三季營收錄得增長,淨虧損再度擴大

具體而言,2022年前三季度,嗶哩嗶哩(以下簡稱B站)實現營收157.6億元(如非特指,以下元均指人民幣),同比增長15.8%。

B站的營收由增值服務、遊戲、廣告、電商及其他四項業務構成。因此,分業務來看,移動遊戲貢獻的營收同比增長2.1%至38.8億元,主要是由於新推出移動遊戲所致;增值服務實現的營收同比增長26.3%至63.7億元,主要是因爲公司推進了商業化的進程,包括大會員、直播服務及其他增值服務等的增值服務付費用戶數量均有增加;廣告的營收同比增長21.1%至35.5億元,主要是由於嗶哩嗶哩品牌在中國线上廣告市場得到進一步認可以及廣告效益有所提升所致;電商及其他業務實現的營收同比增長15.8%至19.6億元,增長主要是由於電商平台的產品銷售增加所致。

而該公司前三季度的淨虧損從上年同期的47.1億元擴大到了60.1億元。

除了營業成本顯著增加之外,淨虧損擴大的原因還包括研發开支的增長、投資虧損(包括減值)、匯兌虧損等。

截至2022年9月30日,B站的現金及現金等價物、定期存款及短期投資爲人民幣239.4億元(34億美元),其主要流動資金來源是經營活動產生的現金,以及通過公开發售普通股和其他融資活動獲得的款項。B站認爲,此流動資金水平足以成功應對較長期間的不確定性。

募資4.09億美元回購可轉換票據,現金壓力有望大幅緩解

值得一提的是,除了前三季度的業績之外,B站在同日還公告了一項募資計劃。

公告顯示,該公司擬發行1534.4萬股美國存托股票(“ADS”),籌資4.1億美元,主要用途包括:1)回購公司2026年12月到期的可轉換票據,回購本金總額爲3.85億美元。2)剩余所得款用作補充公司在2022年第四季度回購若幹可轉換票據後的現金儲備,以及用作其他營運資金用途。

發行價格爲每股美國存托股26.65美元(相等於每股美國存托股約209.2港元),較最新美股和港股的收盤價均有些微折價。

值得一提的是,針對發行ADS募資回購可轉換票據,一些研究機構也表達了自己的看法。

摩根士丹利發表研究報告指,嗶哩嗶哩宣布透過發行1534.4萬股美國存托股,交換本金總額3.85億美元的未贖回2026年12月到期可換股優先票據,預期有助降低資產負債表風險,但由於估值過高和盈利能力不佳,該行仍維持對嗶哩嗶哩與大市同步評級及目標價11美元,對應2023年預測市銷率約1.3倍。

中金公司的研究人員認爲,B站採取了主動積極的債務管理方式,此次ADS發行完成後,公司現金壓力有望大幅緩解,管理層將更加專注於業務發展。維持SOTP估值法,考慮償債壓力緩解提振市場信心及行業估值中樞上移,上調港股/美股目標價16.3%/18.8%至293港元/38美元,均對應3.5x2023年P/S,上行空間分別爲30.8%/32.6%。目前港、美股均交易於2.6/2.0x2023/2024年P/S。

浙商證券發布最新研報稱,發股償債有助於降低公司長期負債水平,未來盈利能力回升降低現金流壓力。近期防疫、房地產政策不斷優化,有望推動經濟復蘇,預計廣告這一宏觀敏感行業將明顯反彈。隨着整體廣告市場需求復蘇疊加Story模式貢獻的增量廣告位,我們認爲23年B站廣告業務有望實現較大增長彈性。中長期,我們認爲B站作爲稀缺的視頻社區核心價值依然穩固,且仍處於成長期。

浙商證券測算公司2022/2023/2024年收入分別爲218/284/352億元,Non-GAAP淨利潤分別爲-67.0/-42.2/-3.0億元。綜合P/S(給予23年收入3倍P/S)和P/MAU(給予23年MAU230元P/MAU)估值法測算B站合理估值863億元(953億港元,匯率按1港幣=0.905人民幣計算),維持目標價242港元及“买入”評級。

作者:燕十四

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:前三季淨虧損擴大至60億元,B站擬發股募資4億美元償債

地址:https://www.breakthing.com/post/39879.html