粉筆(02469.HK),一家主打非學歷職業教育培訓的機構,於1月9日在港交所上市,發行價9.9港元,當日股價升幅高達12.12%,實現市值232.8億港元。

作爲港股投資者,我們提前覆蓋了公司的研究,並參與了打新。上市當天的漲幅也在意料之中,本身定價與競品基本持平,一方面作爲後起之秀,細分行業第二名且帶有教育科技屬性,一方面恰逢港股教育股估值修復期,還是值得一個“漲停”的。

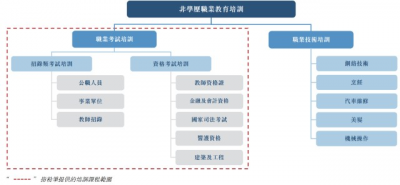

非學歷職業教育培訓包括兩大塊:職業考試培訓和職業技術培訓。如下圖所示:

粉筆的業務主要涵蓋左側紅色虛线框內項目,根據招股書,截至2022年6月30日六個月,公司業務以公考和事業單位考試培訓爲主,營收佔比86.5%。另外,教師資格證及招錄類培訓佔比10.3%,其他佔比3.2%。

如此看來,以公考起家的粉筆,可能大家還會有一個疑問:這股“考公熱”到底能持續多久?

這關系到粉筆未來的估值空間和價值。

01 短期有利的現實

首先,爲什么會出現“考公熱”?這個問題看似根本不需要回答,畢竟我們每個人身邊總有幾個親戚朋友在准備公務員考試,已然成爲一個顯而易見的社會現象了。

多方面的原因,無非是市場供需不平衡和人生不安全感這兩大方面。

前者主要是由於國內大學多年擴招導致畢業生數量屢創新高,又趕上當前市場招聘缺口收窄,畢業生供給遠遠大於可匹配的招聘需求。

後者多來自於業界的加班、“996”的打工常態以及“35歲即失業”的社會壓力,年輕人(包括應屆畢業生)看到前輩們的人生慘狀,开始思考人生的價值和意義,不如躺平考公上岸,以爲端上一個鐵飯碗,摔不壞砸不爛,安安穩穩過一生。

短期也許我們都不需要研究這個“考公熱”的持續性,畢竟就連社交媒體上年薪百萬的打工人都對公考蠢蠢欲動。

僅以國考爲例,上一組數據:

歷年國考報名人數:2019:138萬,2020:143萬,2021:151萬,2022:202萬,2023:250萬+。

從數據上,我們可以看出,2019-2021這三年,已經破百萬的報名人數,增速基本忽略不計。

但是,從2022年开始,連續兩年,都是50萬左右的增加,增速分別爲30%和25%。此高基數下,增速略有下降,依然很高。

背後的事實是,中國歷年大學生畢業數量在2022年和2023年增速明顯提升:

2019年,應屆高校畢業生規模834萬;

2020年,應屆高校畢業生規模874萬;

2021年,應屆高校畢業生規模909萬;

2022年,應屆高校畢業生規模1076萬;

2023年,應屆高校畢業生規模,預計1158萬。

也就是說,至少一年內,公考培訓機構的業績不用特別擔心,“考公熱”暫時還退不下去。即使高校畢業人數不變或下降,考公報名人數也不一定會減少。

於是,這個現狀給粉筆帶來了什么?

最顯著的是,粉筆憑借自己強大的師資力量和科技支持,收獲了公考領域第二名的江湖地位,比如粉筆職教APP,作爲“刷題神器”、“剛需入口”,累計注冊用戶4320萬,業內無人能比,內部產品付費轉化率很高,品牌心智深入考生群體。

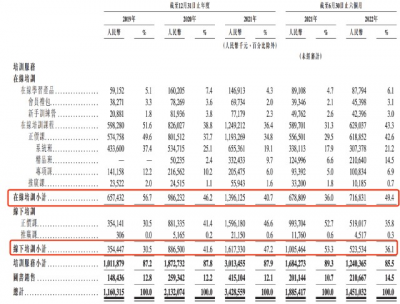

關於轉化率,2019年、2020年及2021年,所有线下付費學員分別約有85.6%、74.9%和67.5%是從其线上付費學員轉化而來,而這些线下付費學員至下一年的6月30日,又約有79.2%、77.5%及71.0%繼續付費購买粉筆的线上產品。截至2022年6月30日止六個月,所有线下課程付費學員中約有68.8%是從其线上產品之前的付費學員轉化而來。

同時,其業務形式又分爲在线培訓、线下培訓和圖書銷售,營收佔比分別爲,49.4%,36.1%和14.5%。要知道,這一比例在2021年同期分別爲,36%,53.3%,10.7%。

我們再列一下全年的數據對比:

2019年分別爲,56.7%,30.5%和12.8%;

2020年分別爲46.2%,41.6%和12.2%;

2021年分別爲40.7%,47.2%和12.1%。

以上數據得出,公司自2019年开始擴張线下培訓,至2021年下半年又开始收縮。明明國考報名人數在增長,粉筆爲什么收縮利潤率最高的线下業務?

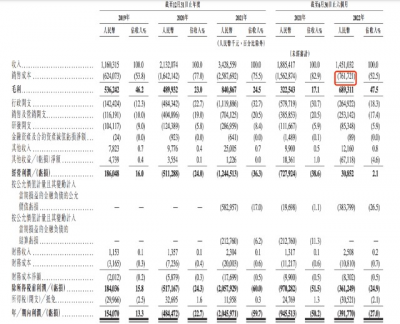

利潤表暴露了問題,2020-2022年上半年,公司一直在大幅虧損,尤其是2021年。由於招股書僅披露三年業績,我們觀察到,在2019年粉筆還有1.54億元的淨利潤,當年營收實現11.6億,淨利潤率也有13.3%。

因此,仔細研讀招股書後發現,這一虧損是粉筆在2020年和2021年兩年大肆擴張线下營運中心所致。公考這種時間緊任務重的考試,特別需要线下封閉式學習場景,线下培訓不僅收費高,與老師面對面交流,學習效果也會不錯。沒有學習條件的考生往往會選擇线下培訓。

但公司錯誤估計疫情形勢,大肆擴張多省份多城市线下運營中心,導致线下學習中斷,大量資源和金錢被浪費,師資及管理人員也供給不到位,問題重重,直到2021年下半年才开始“一刀切”收縮线下業務。

战略收縮和考試推遲舉行直接帶來的是2022年上半年業績同比下降,好的一點是,相比2021和2020年,銷售成本及經營費用均有大幅減少,毛利大幅提升,經營利潤轉正,經調整淨利潤轉正,經營性現金流也轉正。公司基本從擴張-收縮中恢復到正常,在具體課程上亦有所體現,這裏不再贅述。

那么,我們對粉筆的展望:至少估計2023年(1158萬)、2024年(700萬左右)以及2025年(1000萬左右)的畢業生規模,公司保持當前的節奏,並不會影響太多,業績於下個披露期不僅有望轉正,在未來兩年還有望超過中公教育(2022上半年營收22億元,淨虧損8.9億元)成爲第一名。

02 估值的上限在於價值觀的變遷

其實,本篇的初衷並不想過多介紹粉筆的基本面,我們更多的想從社會學角度去探討一下考公熱背後的社會價值觀,從一個上帝的視角去跟蹤公考培訓這種商業模式的發展,以此來把握投資的節奏,何時买與何時賣,取決於哪些大的拐點。

回到最初的問題,考公熱究竟將持續多久?

如果非要用一句話來概括的話,大概是:年輕人集體开竅前的混沌期,催熟了公考培訓機構。

至於這個混沌期會持續多久,可能2010前後出生的那批小朋友,是個大拐點。大概還有七八年的時間,也就是2030年前後。

這個結論倒不是基於出生人口數量,抑或是宏觀經濟變化的因素,而是單單從價值觀變遷來判斷。之所以稱之爲混沌期,是因爲年輕人爲了擺脫私企打工的不確定性和加班勞累,轉向考公來拯救人生,以爲上岸即人生幸福。

涉世未深的他們常常把躺平掛到嘴邊,以爲公務員這種工作等同於躺平,以爲公務員這種工作加強了人生的確定性,以爲公務員這種工作就是他們人生道路上的捷徑。

你說世上哪有捷徑?人生也並不是只有公考一條路,但踏上公考路的年輕人是很難理解的,最起碼在受挫之前。

所以,年輕人並沒有錯,錯就錯在當今的社會環境限制了年輕人的眼界,他們沒法提前進入更深度的精神境界。

殊不知,躺平本質上是一種覺醒。

躺平的真正意義在於停下來思考想要怎樣的人生,是一夜暴富,還是擁有更多可能性還是喫飽了混天黑。這個停下來思考很重要。

躺平的人才是最現實的、最迫切的想要改變現狀,而一窩蜂的“考公熱”或許只是看似現實主義,實則是一種既要又要還要的貪念。

借用梁永安教授訪談裏面的一段話,“在現有的框架裏,你就不要按照現在的眼光去看,你看着挺難,但如果說往前看,3年以後,5年以後,甚至8年以後,10年以後,很多東西,比如創造力,你會發現自己最大的任務還是學習、探索和行動。”

“這時候你會在這個過程裏面不斷地打开一些自己心靈的閉鎖,會不停地增長很多積累,我覺得這是很現實的。今天很多抱着現實主義的人,其實最不現實,很快就被社會甩到後面去了,很快就變成老人了;而那種有夢想有追求的人,才是真正的現實主義。”

由此看來,這是個社會學範疇的問題。

未來,當越來越多的年輕人提前意識到,有錢或沒錢,白領或藍領,創業或打工,都不重要,關鍵在於擁有好好生活的能力的時候,公考熱或許就消退了。

彼時,終身教育或許才是“粉筆”們應該考慮的問題,若職業教育業務足夠多元化,第二曲线已成熟,資本市場上的表現,還需要擔心嗎?

世界會越來越好的。$中公教育(SZ002607)$

聲明:本文僅用於學習和交流,不構成投資建議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:公考教培粉筆上市:談談躺平與現實主義

地址:https://www.breakthing.com/post/39878.html