出品|氫媒體

作者|Baron Hara

頭圖|氫媒體

氫媒體數研團隊看好京東(股票代碼:JD)在今年的表現,我們認爲,京東的线上購物平台抗住了過去三年疫情防控的極端運營及配送壓力,同時,京東在過去三年宏觀經濟巨大壓力下,相對其競爭對手,依然表現強勁。

我們預計,隨着疫情防控措施放开,京東將從消費需求的恢復、物流環境的恢復等多個維度受益。

京東目前是國內最大的兩家B2C在线零售商之一,預計2022-2025年的業務將增長近21%。

我們認爲,京東當前的股價,提供給了投資者一個有利的入場機會。

01

京東向上

京東在西方,並沒有在中國那么出名。在國內,京東以快速聞名,其在疫情期間的表現,更獲得廣泛贊譽。氫媒體數研團隊的一位成員就曾在疫情期間,在其它快遞商均無法將快遞從成都郵寄至新疆時,意外發現京東快遞可以實現疫情期間的到疆服務,確實令人意外。

京東是中國最大的兩家B2C在线零售商之一,僅次於阿裏巴巴(股票代碼:BABA)。氫媒體數研團隊也公开表達了近期看好BABA,詳見《阿裏巴巴 越過谷底走向遠方》一文,現在我們正考慮將京東也加入到“氫媒體Baron Hara一號組合”中。

京東同時也在香港上市交易,股票代碼9618.HK,是滬港通標的物之一,內地投資者可通過滬港通交易機制,交易京東在港股上市的股票。

隨着中國經濟的復蘇,在消費品領域,料將迎來絕地反擊的增長,京東將大概率抓住這波消費復蘇的反彈,在2023年實現可觀的增長。氫媒體數研團隊的數據監控顯示,京東的零售和物流體系,承受住了過去三年新冠防疫的巨大壓力,並展現出有別於其他在线零售商及物流商的巨大彈性。

京東在過去一年中下跌了約16%,表現優於同期下跌更厲害的標普指數。京東在駕馭網上購物這個中國人習以爲常的市場方面處於有利地位,它採用推薦算法、前置倉、自營物流體系、機器人倉儲管理等一系列圍繞優化網上購物及送達的舉措,實現了疫情高壓下的優異表現,並在目前,抵擋住了來自抖音電商及快手等直播帶貨的衝擊。根據氫媒體數研團隊的預測研究,預計在2022-2025年期間,中國的在线零售購物行業將繼續增長23%。

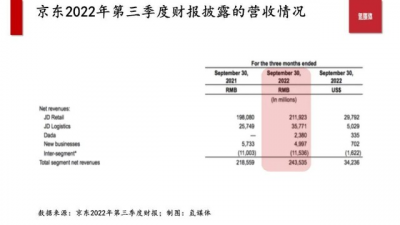

京東的部分商業模式復制了美國科技巨頭亞馬遜(股票代碼:AMZN)。根據京東披露的2022年的第三季度財報,京東的淨收入達到人民幣202億元,同比增長48%。將這一增長得益於京東採取了類似亞馬遜的護城河战略,即:以更低的價格,銷售高質量消費品,並快速交付到顧客手中。

盡管去年疫情導致經濟放緩,但京東的年度活躍客戶账戶同比卻逆市增長6.5%,至5.88億個。

京東持有的客戶關系長期主義也讓中國客戶感到滿意,讓他們愿意在這個京東花更多的錢。同時,京東也在自身的業務上進行縱向拓寬。疫情期間,京東健康的藥品配送服務及在线醫生看診服務,均獲得市場認可,京東物流可圈可點。而針對商戶、個人的京東金融,也在疫情後期爲受疫情影響而收入驟減的客戶提供金融貸款支持服務。

據此可見,京東在疫情期間的綜合表現,驗證了其多維發展及自營物流的優勢,讓投資者看到了京東的抗壓能力和業務彈性。

02

受益經濟復蘇

隨着國內優化防疫措施,料中國股市今年將走強,詳見《展望中國2023:經濟V型反彈,房地產及消費領域復蘇》。隨着重新开放邊境及市場,京東將經歷一輪新的市場增長曲线。

受疫情影響,根據京東發布的財報,京東在2021年第四季度和2022年第一季度的每股收益都低於預期。但京東的盈利能力目前正在修復,根據京東公布的2022年第三季度財報,其每股收益預期增長40.44%,超過了市場普遍的預測值。

2023年1月8日中國正式重啓國門。從英國、韓國、美國等地的防疫措施放寬後的表現來看,放寬初期由於擔心感染人數增加,商家及民衆會採取相對保守的消費行爲,直到全國的感染高峰過去,整個社會的經濟復蘇才會正式开始。

因此,京樂只需等待。經濟正在恢復正常,人們已經走上了恢復經濟增長的道路。而京東將受益於經濟的復蘇。

隨着2023年1月21日春節的到來,京東的需求正在迅猛增加。春節前後的年貨購置是電商領域的一個重大機遇。根據以往經驗,中國的電商企業在春節前後通常會有迅猛的業績增長。

03

專注做一件事

毋庸置疑,京東在中國電商市場已經佔據主導地位。但京東與其競爭對手阿裏巴巴等相比,京東的營收更加簡單,畢竟,阿裏巴巴的收入含電商、阿裏雲等多種業務。京東的業務板塊雖然也是多元化的,但目前從京東的財報表現來看,京東的主要收入來源依舊是它的電商領域,其他幾個業務領域的收入佔比並不高。

京東與阿裏巴巴相比,顯著不同之處在於,京東並不大力投資於非商業市場。而阿裏巴巴卻是一個在中國互聯網領域的投資巨頭。與阿裏巴巴相比,京東運營的雲計算、金融科技和醫療保健子公司規模更小。京東唯一重要的子公司是其爲外部客戶提供服務的自營物流網絡——京東物流(股票代碼:2618.hk)。氫媒體數研團隊認爲,京東相比阿裏巴巴,是一家更業務清晰簡單的中國電商龍頭,專注於做一件事並做好的電商企業。

04

股價跑贏大盤

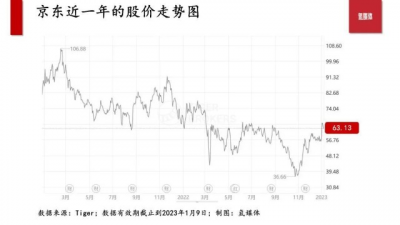

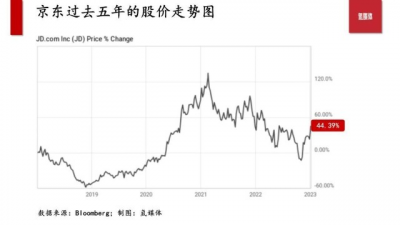

過去5年裏,京東最低股價爲20.93美元,最高股價爲87.90美元,目前股價在63美元左右。

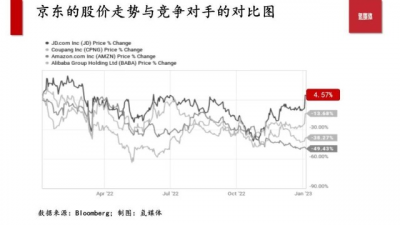

過去一年,因疫情影響,該公司股價下跌了約16%。但在同一時間維度內,京東的股價表現仍超過了其全球的競爭對手,同時期內,阿裏巴巴的股價下跌了49.43%,亞馬遜的股價下跌了38.27%,Coupang的股價下跌了13.68%,而京東的股價上漲了4.57%。

能頂住疫情壓力和互聯網監管的京東,能在2022年能錄得股價增長,是一個令人驚豔的成績。

至於京東的估值,京東目前的市盈率TTM爲327.67倍。如果單純從市盈率的指標來看,京東的市盈率遠高於阿裏巴巴目前的155.83(TTM)。

但氫媒體數研團隊認爲,京東的估值是被低估。我們認爲,京東是一只有價值型股票。隨着經濟的重新开放,京東將持續釋放它的增長潛力和韌性,目前的投資市場尚未考慮到京東的增長潛力,且西方投資者對京東等中概股仍保有一定的戒心。

根據氫媒體數研團隊的數據模型預測,京東的業績將在2023年上半年實現顯著增長,而1月21日起的春節及京東的618購物節,將是今年上半年的兩個業績高潮。

京東目前的股價,爲投資者提供了一個有利的投資節點。

05

總結

隨着經濟復蘇,以及擴大內需等消費刺激政策的影響,消費零售行業將錄得大幅增長,而擁有自營物流體系和前置倉的京東,同時握有中國第二大電商流量,預計在2023年將獲得驚人的收入增長,盈利能力將進一步增強。

*爲避免歧義,本文所指的京東是指在美國上市的股票代碼爲JD的京東股票,除非特別注明,否則本文所表述的貨幣單位爲美元。

*投資有風險,本文不構成投資建議。

-----------------------------分隔----------------------------

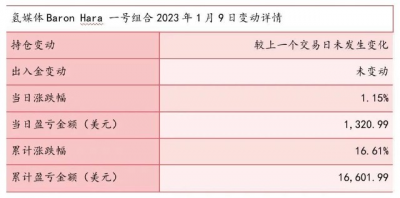

截至2023年1月9日,氫媒體Baron Hara一號組合累計漲幅16.61%,詳情如下:

*上述持倉及變動詳情,僅是數研團隊的自營資金的持倉及變動情況展示,並不構成任何投資邀約或投資建議。

聲明:氫媒體所發布文章僅代表作者觀點,不代表本號立場,不構成投資建議。原創稿件均版權所有,未經允許,嚴禁轉載。如認爲圖文侵權,或需與我們聯系,

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東向上,跑贏大盤|氫媒體深度

地址:https://www.breakthing.com/post/39888.html