新經濟IPO獲悉,由於受最新上市監管政策影響,2022年9月份在深交所主板提交招股書的蜜雪冰城已經撤下材料,逆轉战港交所。上市地點的更換對蜜雪冰城衝擊最大的是其估值。根據招股書,蜜雪冰城IPO估值高達648億元,對應2021年31倍PE。有投行人士表示,考慮到蜜雪冰城未來增長趨緩,可持續性存疑,無法支撐600億以上估值,再加上去年以來港股流動性持續不足,蜜雪冰城的估值料有至少下滑3-5成下滑。

A股上市無望

寄望於在A股上市的茶飲加盟大王蜜雪冰城遭迎頭一擊。

最新消息稱,監管部門將對核准制下的主板申報設定行業限制,受限行業包括食品、餐飲連鎖、白酒、防疫、學科培訓、殯葬、宗教事務等。圈內流傳的文件顯示,包括食品和餐飲連鎖在內的上述受限行業被列爲“紅燈行業”,不允許申報主板上市;此外需要主管部門批復尚沒有拿到批復的也不能申報上市,例如互聯網平台、類金融平台等。除了直接禁止的“紅燈行業”外,還有一個“黃燈行業”,涉及到服裝、家居家裝以及大衆電器等,通過燒錢模式、猛增加盟商發展起來的都不鼓勵申報上市。

據稱,受這一消息影響,正在深交所主板IPO的蜜雪冰城已經撤回材料。不過,21世紀引述接近蜜雪冰城相關人士的回應稱,“公司的上市工作正常推進中,暫時沒有接到任何相關通知。” 新經濟IPO從圈內人士處獲得的消息稱,蜜雪冰城確實准備轉战港交所了。

新政策除了影響到蜜雪冰城上市外,正在申請上市的另外兩家餐飲公司—老鄉雞和老娘舅—可能也被波及。2022年5月19日,安徽老鄉雞餐飲股份有限公司遞交招股書,擬在上交所主板掛牌上市。2022年7月5日,老娘舅向上交所遞交招股書,擬在上交所主板上市。

自湘鄂情之後,A股是否應鼓勵餐飲企業上市一直充滿爭議。由於中式餐飲固有的一些特點,餐飲企業財務往往極度不透明、合規性不足、產品標准化水平差,難以大規模復制。湘鄂情就是一個最好的例子,上市後很快陷入衰敗,除了讓創始人及投資機構成功套現之外,對整個市場並無任何貢獻。

即便成功如海底撈者也逃不過中式餐飲上市公司的衰敗宿命。2018年海底撈在港交所上市,其市值最高時達到了4000多億,但2020年开始,海底撈業績出現大滑坡,市值兩年內跌去70%。而在此期間,海底撈創始人張勇夫婦則審時度勢,加緊套現並移民新加坡。

有投行人士告訴新經濟IPO,餐飲類企業的財務報表大多經不起推敲,造假摻水嚴重,很多上市的目的只有一個,就是讓創始人和背後機構套現離場。而且從過往港交所上市的中式餐飲企業看,上市後往往業績不佳,無法給予二級市場投資人良好回報。

648億估值存在泡沫?

由於港股和A股之間存在巨大估值差,所以擬上市企業都會首先嘗試申報A股,失敗之後再轉战港交所或美股。蜜雪冰城所在的茶飲行業,此前已經有一家在港交所上市的先鋒—奈雪的茶。2021年6月30日,奈雪的茶在港交所上市,上市首日破發,市值約300億港元。值得一提的是,奈雪的茶此前認購額超2200億港元,超額認購超430倍。上市後,奈雪的茶股價一路下跌,到2022年3月最低跌至3.65港元,下跌超80%。目前,奈雪的茶股價爲7港元,市值122億港元,依然比上市之初低60%。

最有趣的是,2021年6月,奈雪的茶剛上市時,中信證券發布了一份研究報告,稱奈雪的茶作爲目前唯一一家上市的現制茶飲頭部企業具備稀缺性,預計2023年市值可達377億港元。

明年奈雪的茶能不能到377億我們不知道,但2022年奈雪的茶市值可是跌到了62億港幣—不到中信證券給出估值的零頭。

股價表現不佳與奈雪的茶業績乏力有關。2019年、2020年和2021年,奈雪的茶營業收入分別爲25.02億元、30.57億元、42.97億元,歸母淨利潤分別爲-3855萬元、-2.02億元、-45.25億元,增長幅度則是41.59%、-423.66%、-2141.27%。2021年,奈雪的茶淨利潤經調整後依然虧損1.45億元。2022年上半年,奈雪的茶錄得營收20.45億,淨虧損2.49億元。

蜜雪冰城赴港上市的話,會不會重蹈奈雪的茶的覆轍?

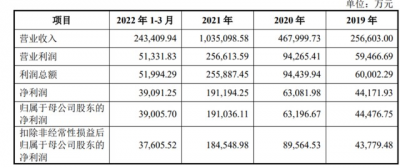

從業績上看,蜜雪冰城要遠勝奈雪的茶。2019-2021年,蜜雪冰城營業收入分別爲25.66億元、46.80億元、103.51億元;歸屬於母公司股東的淨利潤分別爲4.45億元、6.32億元、19.1億元。2022年一季度,蜜雪冰城實現營業收入24.34億元,淨利潤約3.9億元。

在向深交所提交的招股書中,蜜雪冰城的發行估值高達648億元,對應2021年31倍PE。這個估值高不高,我們可以做一個簡單對比。

奈雪的茶目前在全國85個城市擁有904間自營門店,折合單店估值1172萬元;2021年和2022年上半年,奈雪的茶平均單門店淨虧損18萬元和27萬元。

截至目前,喜茶尚未上市,但喜茶的估值從2020年傳說的1500億直降到2021年的600億,到2022年,喜茶的估值已經沒人提了。喜茶自己也閉口不提上市的事,2022年初,喜茶忙着裁員、關閉門店,大幅下調產品價格,最低價產品進入10元區,與蜜雪冰城等搶佔低端市場。

目前,喜茶的門店數量約850家,按600億估值計算,其單家門店估值7000萬元。去年,新經濟IPO曾發文討論過喜茶的門店估值的荒誕性。根據喜茶創始人聶雲宸披露的數據,喜茶單店月營業額平均在100萬以上,平均單店年收入1200萬,約爲奈雪的茶門店年營收的2倍。根據第三方報告,喜茶的淨利潤率大約爲5%-6%,喜茶平均單家門店年淨利潤約60萬-72萬元。這意味着,投資這樣一家門店,大約要持續營業100年才能回本。

這真的是一份百年基業。問題在於,100年後,喜茶還在不在?

新經濟IPO認爲,喜茶的估值是一場投資人抱團忽悠的鬧劇,其崩盤是注定的,早到或晚到而已。600億不是喜茶估值的下限,而是永久的上限。根據喜茶與奈雪的茶營收及盈利能力的對比,大致可以得到喜茶的真實估值:喜茶的估值不超過奈雪的茶市值2倍,即喜茶的合理估值應爲200-300億元人民幣。

蜜雪冰城的盈利情況明顯好於奈雪的茶和喜茶。截至2022年3月末,蜜雪冰城共擁有22276家門店,覆蓋了全國31個省份、自治區、直轄市,後續擴張的空間有限。

按照648億元的估值計算,蜜雪冰城單店估值290萬元;按2021年蜜雪冰城淨利潤計算,平均單店貢獻利潤8.6萬元,單店平均投資回報率爲2.9%。

大躍進式加盟背後的風險

蜜雪冰城的核心商業模式是加盟制。加盟制下,品牌企業持續發展的兩個前提條件是加盟規模和加盟商盈利能力。

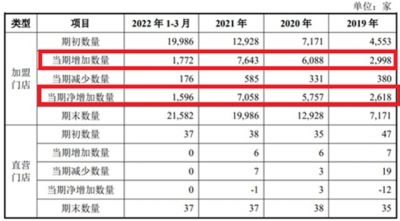

招股書顯示,蜜雪冰城的主要業務模式爲加盟。蜜雪冰城旗下有“蜜雪冰城”“幸運咖”“極拉圖”三大連鎖經營品牌。截至2022年3月末,蜜雪冰城共擁有22276家門店。

爲了衝刺上市,蜜雪冰城採取了大躍進的加盟策略,2019年、2020年、2021年、2022年一季度,蜜雪冰城新增加盟店數量分別爲2998家、6088家、7643家、1772家,其中,2020年和2021年新增門店數量13731家,佔目前門店總數的64%。

短時間瘋狂擴張加盟的策略雖然刺激了蜜雪冰城營收和淨利潤急速膨脹,讓“速成”的財務報表數字非常好看,但對公司運營能力提出了嚴峻挑战,尤其是涉及到食品供應鏈和食品安全問題,蜜雪冰城採用放羊式管理、一味追求加盟費和賣原材料的急功近利模式,爲其後續發展埋下了風險隱患。

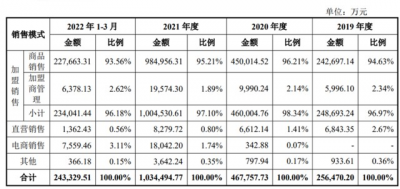

向加盟商銷售原材料、設備、收取加盟費、管理費、培訓費等是蜜雪冰城的主要盈利模式。2019年、2020年和2021年,蜜雪冰城加盟銷售收入分別爲24.87億元、46億元、100.45億元,其中,商品銷售佔比分別爲94.63%、96.21%、95.21%。

招股書顯示,蜜雪冰城向加盟門店的單店銷售額逐年提升,從而帶動其主營業務收入不斷增長。

2019-2021年以及2022年一季度,蜜雪冰城對單店銷售額分別爲41.33萬元、44.4萬元、58.72萬元、10.66萬元。

但考慮到蜜雪冰城面向下沉市場,價格是主要競爭手段,門檻很低,其單店銷售額是否能持續提升存疑;而且蜜雪冰城的加盟店總量基本趨於飽和,這決定了其整體營收和淨利潤的增長將趨緩。

簡單來說,蜜雪冰城的成功有賴於加盟商的持續賺錢能力。一旦低端奶茶市場競爭惡化(如喜茶、奈雪的茶轉向低端市場),加盟商無利可圖時,蜜雪冰城的加盟體系就會縮水甚至瓦解。蜜雪冰城的大部分加盟店都是在過去兩年吸引加入的,根據初始成本37萬元測算,回本時間要4年左右,因此,2024-2025年才是檢驗蜜雪冰城加盟體系是否成功的時間點,這也是蜜雪冰城最大的風險點。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蜜雪冰城擬轉战港交所,648億估值或面臨腰斬

地址:https://www.breakthing.com/post/40081.html