蛋黃派、小面包、薯片……它們的存在構成了90後童年記憶中的傳統貨架一隅。而隨着消費市場的升級與消費訴求的日趨多樣化,傳統的休闲零食亟待通過創新尋求新的生機。

據官網介紹,達利食品集團有限公司(以下簡稱“達利食品”)成立於1989年,是位列中國民營企業500強的綜合性現代化食品企業集團,專注食品行業,形成食品、飲料兩大支柱齊頭並進的產業結構,旗下“達利園”糕點、“好喫點”餅幹、“可比克”薯片、“和其正”涼茶、“達利園”花生牛奶、“樂虎”功能飲料,“豆本豆”豆奶、“美焙辰”短保面包,已成爲各行業知名品牌。

近期,高盛發布研究報告,重申達利食品“中性”評級,目標價由4.2港元下調9.5%至3.8港元。2022年1月至今,達利食品的股價也連連下跌,截至2023年1月11日收盤,達利食品報3.570港元/股。

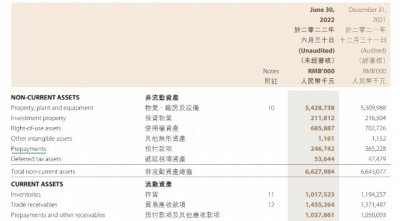

除此之外,達利食品2022年上半年的業績也出現了明顯下滑。2022年中期報告顯示,報告期內達利食品實現營業收入103.18億元,同比下降8.6%;實現淨利潤17.06億元,同比下降15.3%。

時代數據記者深入調查發現,達利食品還存在着毛利率持續下降,銷售及營銷开支居高不下,產品質量投訴頻出等情況。

針對達利食品業績下滑,銷售及營銷开支居高不下等問題,時代數據於2022年12月27日向達利食品方面發去採訪函,並於2022年12月29日致電公司官方電話,對方表示僅負責食品問題對接。截至發稿未收到達利食品就採訪問題的回應。

業績連年下滑,毛利率持續下降

達利食品的業績已經連續兩年出現下滑。2022年中期報告顯示,報告期內公司實現營業收入103.18億元,同比下降8.6%;實現淨利潤17.06億元,同比下降15.3%。2021年報則顯示,2021年度公司實現營業收入222.94億元,同比增長6.4%;淨利潤37.25億元,同比下降3.2%。

細分來看,2022年上半年,達利食品營業收入的三大板塊僅一板塊實現增長。財報顯示,家庭消費分部收入17.26億元,同比上升2.8%;休闲食品分部收入45.28億元,同比下降6.8%;即飲飲料分部收入29.65億元,同比下降15.9%。

達利食品近年的毛利率也出現明顯下降。2020年、2021年及2022年上半年達利食品的毛利率分別爲39.3%、36.6%、35.2%。

據達利食品2022年中報,受疫情反復影響,休闲食品和即飲飲料分部收入有所下降。2022年上半年毛利率下降則主要是由原材料價格上升所致。

銷售及經銷开支走高,研發成本微乎其微

業績下滑的同時,達利食品的銷售及經銷开支居高不下。財報顯示,達利食品2020年、2021年及2022年上半年的銷售及經銷开支分別爲35.55億元、38.84億元、18.43億元,佔營業收入16.96%、17.42%、17.86%。而公司2020年、2021年及2022年上半年的研發成本僅爲0.65億元、0.69億元、0.39億元,佔營業收入0.31%、0.31%、0.38%。

值得注意的是,達利食品曾在2020年年報中提及,公司“電商板塊銷售增長高達45.2%,佔比集團食品飲料整體銷售6.8%。”此後,在2021年年報和2022年中報中,達利食品未再提及電商板塊的具體銷售情況。

貿易應收款項逐年增加

達利食品近兩年的貿易應收款項快速增加。財報顯示,2020年、2021年及2022年三季度,達利食品的貿易應收款項分別爲9.00億元、13.71億元、14.55億元。

達利食品在2022年中期報告中指出,由於受疫情影響,集團放寬了部分渠道經銷商的信用條件,從而導致貿易應收款項有所上升。

產品投訴頻出

時代數據記者查閱發現,達利食品有關產品質量問題的消費者投訴層出不窮。2022年12月21日,有消費者在投訴平台上發帖稱,在達利園巧克力派中喫出兩塊電池。2022年11月26日,有消費者發帖反映,在達利園瑞士卷中喫出蟲子。

達利食品近年的主推產品豆本豆也逃不开品控問題。2022年11月30日,消費者發帖稱,標示2022年11月30日生產的豆本豆巧克力味豆奶出現變質,有強烈酸味。

此外,也有不止一位消費者表示,自己遇到購买的樂虎在活動時間內中獎,經銷商卻不予兌換的情況。

除消費者以外,也有經銷商發帖投訴稱,豆本豆豆奶出現滯銷壓倉的問題,代理商未履行如滯銷導致產品臨期過期換貨的承諾。

股價創近五年低位,機構下調評級

近期,高盛發布研究報告,重申達利食品“中性”評級。機構表示,基於較低的飲料銷售部分被銷售、一般及行政开支減少抵銷的預測,下調2022-24年每股盈利預測5%至6%,集團今年收入及淨利潤或將分別跌3%及13%,2023-24年則增長6%-7%及8%-10%,目標價由4.2港元下調9.5%至3.8港元。

值得注意的是,達利食品曾多次遭機構下調評級。此前,2022年7月,高盛就已發布研報指,將達利食品評級由“买入”降至“中性”,將2022-24年每股盈利預測平均下調10%。另預計2021-24年收入年復合增長率放緩至4.7%,認爲覆蓋的其他中國主食股更有上漲潛力,目標價由4.9港元下調13%至4.3港元。

2022年6月,高盛維持達利食品4.9港元目標價與“买入”評級。

2021年8月,高盛發布研究報告稱,予達利食品“买入”評級,目標價由5.6港元降至5.4港元。

2018年3月,高盛下調達利食品2018-2020年每股盈測6%至8%,目標價相應由9港元降至8.5港元,維持“买入”評級。

時代數據觀察到,自2018年1月24日,達利食品的股價創下7.930港元/股的歷史最高價後,便轉入漫長的回落期。2022年10月24日,達利食品股價最低至3.070港元/股,創近五年最低位。截至2023年1月11日收盤,達利食品報3.570港元/股。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:達利食品陷業績下滑困局:毛利率明顯下降,機構不斷下調买入評級

地址:https://www.breakthing.com/post/40173.html