記得2021年2季度,鮑威爾還堅持認爲通脹是暫時的。2022年3月,當美國的消費者價格指數(PCE)已經高至7%時,美聯儲才宣布2018年以來的第一次加息。這一姍姍來遲的加息,再次證明美聯儲的貨幣政策總是落在市場後面,顯然對抑制高通脹的效果有限。如今,市場預期2023年通脹將顯著回落,美聯儲或最早在今年7月份降息,這與美聯儲議息會議的5.1%中位數利率目標又出現了背離。究竟是市場預期對,還是美聯儲的鷹派決策對,本文試作分析。

美國此輪通脹的主因不是量寬政策

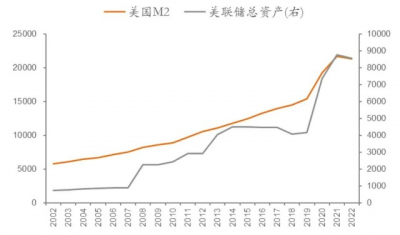

美國的這輪通脹持續時間很長了,而且幅度也超過大家的預期。很多人把通脹歸爲美聯儲的放水,但事實上美聯儲截至2022年12月底,美聯儲的資產負債表規模已經從接近9萬億美元的高位回落至8.55萬億美元,即在過去40多年中,擴張了近90倍,遠超資產及商品價格的漲幅。

不妨先回顧一下上一輪的量寬政策。在2008年美國發生次貸危機之前,美聯儲的資產負債表擴張還是比較緩慢,如從1974年年初至2008年8月,34年間擴張幅度只有9倍左右,但從2008年9月起,爲了應對次貸危機,美聯儲採取量寬(QE)政策,至2014年末,短短5年擴張了3.5倍左右。但同期五年間美國的CPI累計只上漲10%。

爲何美聯儲爲應對次貸危機採取的大放水舉措沒有引發通脹呢?這是因爲美聯儲大放水缺乏乘數效應。美聯儲的總資產規模從08年8月的約0.9萬億美元,急劇膨脹至2015年末的4.5萬億美元。而相對於央行資產負債表高達500%的擴張,美國的貨幣供應量(M2)同期僅增長了60%。

美國的M2與美聯儲的總資產規模(10億美元)

其中,2022年M2數據爲截至11月末統計。

來源:WIND,中泰證券研究所

從過去20年看,M2增長了2.67倍,而美聯儲總資產增長了10.68倍。美國貨幣供應量的增長遠低於預期的主要原因是商業銀行的信貸擴張乏力,顯然,在經濟面臨諸多困境之際,美國的商業銀行作爲極其謹慎。

但是,這輪爲了應對疫情,美聯儲採取的量寬政策與以往不同,即過去主要是貨幣寬松,這次則是財政與貨幣雙寬松,2020-2021年,美國財政部大量投放財政補貼,平均每年規模大約佔到美國GDP的8%以上,僅居民部門就獲得了累計約3萬億美元左右的現金補助,這與過去主要靠美聯儲放水的模式顯然不同。

所以,盡管導致這輪通脹的原因多種多樣,如突發的疫情和俄烏战爭都導致了產業鏈、供應鏈的不暢,從而從供給端擡高了成本,但這些都屬於短期因素。美國及歐盟等經濟體的高通脹的主要原因是財政補貼而非貨幣放水。當然,財政部能發那么多補貼,還得靠美聯儲及其他國家和金融機構持續購买美國國債。

事實上從貨幣超發的角度看,我國的M2規模比美國大很多,如到2022年11月末,我國的M2規模大約爲38.7萬億美元,而美國的M2只有21.6萬億美元,但我國依然維持低通脹的格局。因此,對通脹的判斷一定要細化到居民收入結構的變化趨勢。

美國通脹已經見頂:爭議在回落幅度

上周末美國公布了非農就業和失業率的數據,盡管比預期的略好,但環比呈現下行趨勢。因此,美國股市也給予積極回應,市場預期今年美聯儲可能減息。那么,我們先來分析一下美國通脹在2023年的可能走勢。

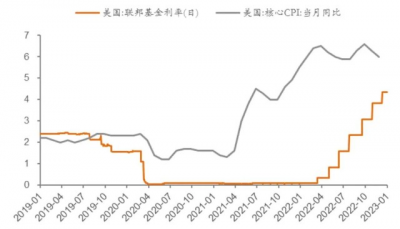

美國的核心CPI已經見頂回落,2022年的11月份的已經回落至6%。美國的通脹呈現這樣一種特徵,從一开始的商品價格推動,到房價推動,再到勞動力價格推動,那么,現在這三種推動通脹的方式都在減弱。

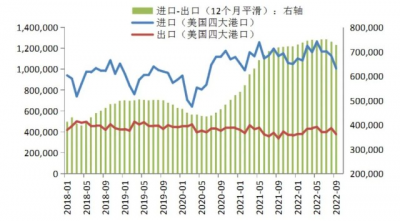

首先看商品。從美國四大港口進出口的量(不含價格因素)來看,疫情撒錢政策後,其進口高於出口的幅度明顯擴大,也可以一定程度上說明之前通脹的主因並非航運不暢,而是美國需求超預期。

目前,雖然進口與出口的差值仍未回到疫情前的正常水平,但已明顯开始下降了。實際上從中國對美出口的數據看,2022年3季度對美出口總額下降了27%,反映出美國內需的大幅下降。

美國長灘港、洛杉磯港、佛吉尼亞港、休斯頓港的進、出口量

(單位:標准箱)來源:WIND,中泰證券研究所

其次,看美國居民儲蓄變化。美國個人儲蓄曾經在2020-2021年期間增加,這主要得益於美國財政的大量撒錢。而到了2022年7月,降至9323億美元,已經比疫情前的2019年都要低。這預示着2023年居民消費增速可能走弱。

個人儲蓄存款已回落到疫情前水平

來源:WIND,中泰證券研究所

第三,看房地產價格或新开工套數。美國房地產市場在不斷加息下也明顯降溫,新屋开工數已出現明顯回調。從2022年7月份起,美國公布的S&P/CS20城指數也已經持續環比下跌,盡管降幅並不大。

基於上述三點分析,美國通脹見頂回落應該沒有爭議,但是否會顯著回落,尚存在爭議。

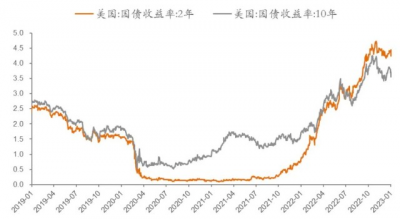

但從美國的國債市場走勢看,十年期國債的收益率已經從高位回落,從最高時的4.14%降至目前的3.55%。並且與兩年期國債收益率形成利差高達70個基點的倒掛,從歷史上看也比較罕見。

美國十年期國債與兩年期國債出現寬幅倒掛

來源:WIND,中泰證券研究所

兩年期國債收益率主要體現了美聯儲近期對利率政策的態度:即2023年不會加息,2024年即便減息,也不會降至4%以下。這就使得市場與美聯儲的分歧加大。

但從美國經濟而言,雖然下行是確定的,但發生硬着落的概率似乎不大。首先,俄烏战爭給美國帶來了軍火和能源方面的訂單;其次,美元的高利率也使得全球大量資金回流美國。在這種背景下,美國經濟下行的幅度估計不會很大,也就意味着通脹的回落斜率可能比較平緩。

第三,還有一個重要因素,即2023年是中國經濟的復蘇之年。過去三年中國對疫情採取動態清零的政策,如今已經全面放开,2023年爲了應對外需不足的壓力,勢必擴大內需,加上消費的報復性反彈,出國旅遊、商務活動和留學的數量都會大幅增加,也就是說,2023年中國擴內需的因素可能會對美國的“外需”有一定提振作用。當然,作用有限,畢竟與2009年中國的基建投資高增長助推全球大宗商品價格上漲的時候不可同日而語。

2023年下半年美聯儲會降息嗎?

盡管市場與美聯儲在通脹預期上出現了分歧,但還得分兩種情況來判斷美聯儲的行爲。第一種情況,市場的預期錯了,即通脹確實像美聯儲所預期的那樣居高不下,而且回落幅度非常緩慢,那么,美聯儲確實就沒有必要馬上降息了。

第二種情況,市場預期對了,通脹超預期回落,即各項數據都暗示美國將出現經濟硬着陸。美國的資本市場特別關注時薪的變化,12月份平均時薪環比上漲0.3%,同比上漲4.6%,漲幅趨緩,這或許是上周五美股大漲的主要原因。但僅僅從這一數據還不足以證明通脹回落會超預期。

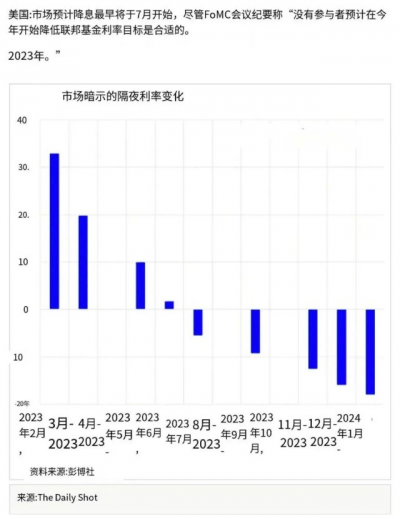

此外,從美國的隔夜利率的波動曲线預期看,2023年7月份开始下行,盡管美聯儲官員一再否定這一市場預期。

市場預期美聯儲最早在7月份降息

來源:Bloomberg

但假如通脹超預期回落,如今年年底就降至4%,那么美聯儲會不會在今年降息呢?可能還是不會。美聯儲似乎總是滯後於市場變化而採取對策,也就是它需要等待多個宏觀數據確認之後才採取收縮或寬松的貨幣政策。

美國聯邦基金利率與核心CPI

來源:WIND,中泰證券研究所

從邏輯上講,既然美聯儲开啓此輪加息周期是滯後於通脹率變化的,那么,結束此輪加息周期可能也是滯後的。從歷史上看也是如此,美聯儲的貨幣政策通常是在市場不堪忍受時才決定加息或降息。而我國央行則通常走在市場曲线前面,如在去年全球主要經濟體普遍加息時,中國則採取了降息和降准舉措。

此外,換一個角度看美聯儲的貨幣政策傾向:拜登似乎更在意打壓通脹而非穩增長。此次中期選舉的勝利使得拜登決定謀求2024年總統。查閱美國選舉歷史,通脹水平是一個總統能否的最重要因素:20世紀70年代美國通脹高企期間,無論是共和黨的尼克松還是民主黨的卡特均無法實現。

基於以上分析,估計美聯儲今年下半年降息的可能性不大,但在加息方面,可能會相對審慎,如二月份加息25個基點,同時傳遞仍將繼續加息的信號,以穩定市場預期。

本材料不構成投資建議,據此操作風險自擔。本材料僅供具備相應風險識別和承受能力的特定合格投資者閱讀,不得視爲要約,不得向不特定對象進行復制、轉發或其它擴散行爲,管理人對未經許可的擴散行爲不承擔法律責任。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:李迅雷專欄|市場博弈通脹——下半年美聯儲會降息嗎?

地址:https://www.breakthing.com/post/40174.html