隨着政策逐漸放开,社會面逐漸恢復煙火氣,最近海外投資機構高盛高調唱多國內資產,要說短期內有多准確,過去高盛也被打了不少次臉,但長期看下來,還算符合趨勢吧。

牛犇覺得,隨着復蘇反映到各公司的財報上,大概率會有更多外資機構唱多A股。

但有意思的是,大摩卻在唱衰美股。

我們來統計下,自最高點美股指數的跌幅。

道瓊斯工業指數,跌幅僅8.15%

標普500指數,跌幅17.88%

納斯達克指數,跌幅32.56%

三大指數分別代表着美股不同類型的資產。

道瓊斯工業指數,主要涵蓋能源、金融等傳統工業;標普500指數,沒有特定行業,涵蓋面廣、代表性強;納斯達克指數,涵蓋生化科技,以高科技企業爲主。

從這三大指數的組成,即可看出其面向的對象不同,導致2022年下跌的幅度不一樣。

而納斯達克跌幅如此之大,與其市場屬性與政策的關聯程序有關系。

因爲美國通脹嚴重,導致美聯儲不斷加息以控制通脹,緊縮的貨幣政策對依靠創新追求高成長的高科技行業來說並不太友好,經濟環境如此差,加息資本回流到無風險資產中,形成惡性循環。

所以,老美這邊的機構分析師悲觀看衰美股,無外乎通脹只要不降低,就會繼續引發經濟衰退的風險。

過去十幾年的牛市,以納斯達克爲首的高科技市場獨領風騷,幾乎是牛市的主力,而現在加息以及全球經濟環境,都會導致高科技企業的利潤減少,盈利能力降低。

因此,有不少海外機構看衰美股。

作爲個人投資人,從雜亂的信息中做出決斷,判別到底是否有效,有這種能力固然很好,但實際上大家都沒時間投入過多精力,基於此我們就需要有個衡量標准,決定美股能否值得下單。

一般而言,價格反映一切信息,但市場是看預期的,無論是A股的政策預期還是美股的業績預期,都提前會反映到價格中。

像標普500和納斯達克指數的下跌趨勢並未扭轉,長期來看下跌的概率是高於上漲的概率的,疊加全球經濟預期不良,估計指數短期內的形態不會改變。

那么,基於此判斷,抉擇的結果就有兩類:

1、逆勢布局;2、順勢而爲。

逆勢優劣很明顯,優勢是一旦市場回暖,你的價格一定有競爭優勢的,劣勢卻比較致命,可能如中概互聯一樣,跌跌不休。

順勢就是在上漲的趨勢中,抓住下跌的時機,通常概率上漲大於下跌。

所以,對於納斯達克或標普500,從統計數據角度看,市盈率25倍還是貴點,但我會逆勢布局。

個人的判斷會出錯,所以投資才有風險,也會有收益,讓自己的能力變現,也是一種手段。

【免責聲明】以上內容僅代表作者個人觀點,不構成對任何人的投資建議和依據。市場有風險,投資需謹慎,請獨立決策。

……

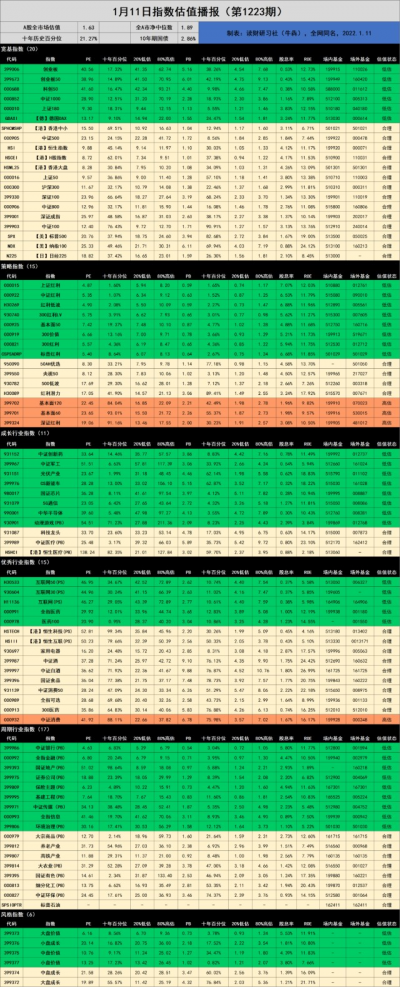

一、1月11日指數估值播報(第1223期)

表1:指數基金估值表

指標提示:

1. ROE=淨利潤/淨資產*100%(PB/PE粗略計算);

2. 近十年百分位:當前市盈率或市淨率在近十年數據中所處的位置;

3. -表示暫無或不適用數據;

4.指數樣本範圍包含A股、港股、美股等寬基和行業指數;

5.注意銀行、地產、金融、證券、環保、大農業、基建參照PB估值;互聯網參照PS估值;

6. 醫療、芯片、5G等統計周期短,十年百分位僅供參考。

估值說明:

1.綠色代表低估,黃色代表合理,紅色代表高估;

2.理論上,綠色安全邊際高,機會大,適合买;黃色空間小,適合持有;紅色安全邊際低,風險大,適合賣;

3.估值狀態說明:低估(PE≤20%);合理(20<PE≤80%);高估(PE>80%)

本指數估值爲個人統計數據,可能存在誤差,僅供參考,不構成對任何人的投資建議和依據。

二、1月12日可轉債

無

#新一輪煤炭景氣周期开啓?##“勸百姓拿1/3存款买房”引熱議##多地優化生育政策#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:誰在看衰美股

地址:https://www.breakthing.com/post/40191.html