1月4日,雲頂新耀對外公布未來兩年及以後新战略規劃:“公司將從過去臨牀开發階段的生物科技公司進一步轉型成爲一家綜合性生物制藥公司,未來將聚焦腎病和mRNA平台產品組合兩大重點發展領域,在未來5年推動多款擁有巨大未滿足臨牀需求創新藥和疫苗上市。”

雲頂新耀這種战略上的“轉型進階”並不是空話,近期公司喜訊頻傳,其中釋放了非常多重磅的信號,“聰明的投資者”不難解讀出一些預期。

2022年12月28日,雲頂新耀宣布其浙江嘉善mRNA疫苗產業化基地正式投入運營,該項目投資規模超過9億人民幣,年產能高達7億劑次疫苗產品。嘉善產能的落地,意味着公司將成爲國內爲數不多擁有商業化規模自產mRNA疫苗能力的生物科技公司之一,同時也是邁向綜合性生物制藥公司的重要落子。

(浙江嘉善mRNA工廠外景圖)

2022年9月19日,羅永慶先生加入雲頂新耀擔任首席執行官、執行董事,也被外界認爲是公司未來將實現商業化加速的重要信號。外科醫生出身的羅永慶最突出的是包括商業化在內的綜合領導力,曾擔任諾華、羅氏、吉利德多家MNC巨頭的營銷、市場准入、醫學、商務、大客戶管理負責人,並創建了吉利德中國,推動了多款重磅創新藥在中國的上市。

(羅永慶先生)

早在一年多前,雲頂新耀的內部自研布局已經开始,2021年4月挖來強生的楊煒博士擔任首席科學官,目前公司早期研發團隊中高層崗已經就位,自研團隊規模超過60人,預計未來很快市場就能看到公司自研的管线進入臨牀。

如此一來,雲頂新耀的能力圈從只有臨牀开發、BD等,擴展至生產、商業化、自研,完成了一次重大的布局落地。

2023年,對於雲頂新耀來說,注定是非同凡響的轉折之年,亦是蛻變之年。

01 明智的選擇:賣掉Trodelvy,騰出战略選擇的空間

2022年8月,雲頂新耀將剛剛獲批的ADC新藥戈沙妥珠單抗(Trodelvy)賣回給吉利德引起市場的廣泛關注,不少投資者質疑公司將即將能獲取商業化收入的重磅創新藥權益讓出的合理性。

創新藥企業的運營視角,天然與二級投資者關注的視角迥然不同。

屆時雲頂新耀必須正視的是:國內乳腺癌治療領域競爭進入白熱化。

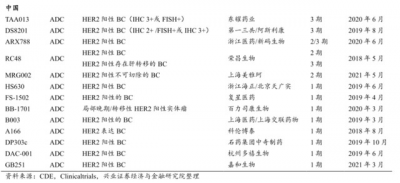

僅僅是HER2靶點的ADC在研藥物,進入臨牀的就已經超過雙位數,還沒有考慮其他諸如PARP、AKT、PD-1、CDK4/6等靶點的抑制劑,在研藥物臨牀數大概率破百。

而且,當前距離“神藥”DS-8201國內上市商業化越來越近,一度在中國市場大賣TDM1都選擇採用降價來應對,可見國內乳腺癌在市及在研創新藥管线面臨極大的競爭壓力。

不僅是乳腺癌這個大賽道,國內三陰乳腺癌藥物市場的競爭也同樣進入深水區。

繼Trodelvy在6月獲批後,2022年11月,默沙東K藥也在中國獲批治療三陰性乳腺癌。

Trodelvy對三陰乳腺癌“唯一”ADC新藥的獨佔性將要面臨挑战,科倫藥業的Trop2-ADC管线SKB264治療局部晚期或轉移性三陰乳腺癌已被納入突破性治療品種(BTD),正在开展針對至少經二线治療失敗的晚期或轉移性三陰乳腺癌患者的三期注冊性臨牀;另外,康寧傑瑞的雙抗KN046聯合白蛋白紫杉醇治療轉移性三陰性乳腺癌同樣在2a期臨牀展現出了良好的有效性。

未來,國內三陰乳腺癌治療市場還將迎來被視爲三陰乳腺癌潛在“Best in class”DS-1062的衝擊,目前該管线在國內已經進入臨牀階段;同時,還有多款國產Trop2-ADC的處於早期臨牀。

除了Trodelvy未來的市場前景,雲頂新耀同樣要考慮產品大賣所要付出的商業化代價。

國內腫瘤藥物商業化,並沒有捷徑。除了要面臨國內傳統大藥企的競爭擠壓,還要實打實的套大量真金白銀來構建大規模的商業化團隊進行市場准入,典型例子如再鼎醫藥,花費接近三年才構建起千人規模的銷售團隊,耗費超過30億費用。

而從銷售團隊規模角度看,生物科技公司要想在國內老牌藥企傳統優勢領域對抗,除了資本大量投入還需要時間鑄就底蕴,恆瑞醫藥在大幅裁員後2022年上半年銷售團隊仍有1.09萬人;而新興的生物制藥公司信達生物商業化團隊2021年底亦有2768人。

退一萬步來說,雲頂新耀能夠竭盡全力的將戈沙妥珠單抗(Trodelvy)賣好,但無疑會給公司運營帶來極大的壓力,這很可能是公司股東和管理層不愿意看到的。

截至2022年6月底,雲頂新耀账上現金及等價物爲19.57億。

對於雲頂新耀來說,除了在與吉利德這筆交易中賺取不菲的收益外,無疑還有兩大好處:一是通過首付款回籠了20億人民幣的現金及潛在近12億人民幣的裏程碑,二是避免了後續Trodelvy繼續开發所要支付的7億美金裏程碑付款。

大量資金的回籠,也爲公司留出了極大的战略余地來攻略更多優質管线和布局差異化的疾病領域,避免新時代下無意義的“靶點內卷”,這一交易回過頭來看無疑是極其明智的。

02 聚焦腎病科、mRNA技術兩大領域,瞄准臨牀未滿足需求

選擇腎病科、mRNA兩大領作爲战略要地,除了自身深厚技術積累,雲頂新耀的眼光不可謂不毒辣。

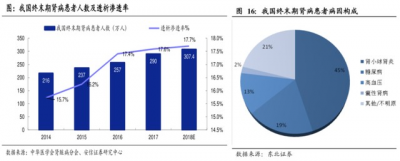

據中國腎髒系統數據顯示,腎病中終末期腎病患者的死亡率是普通人的10-100倍,是導致腎病患者死亡的首要疾病。在中國,導致終末期腎病最常見的原因是腎小球疾病,佔到了一半以上的比重。據不完全統計,國內腎小球疾病患者累計人數接近1000萬,存有龐大數量的患者人群。

值得注意的是,所有腎小球病理類型中,IgA腎病是裏面佔比最大的一個疾病,佔比區間在30-50%左右,每年國內確診患者數量介於8萬到15萬之間。但對於IgA腎病患者來說,國內乃至全球近幾十年內並未有非常積極的進展及對症新藥的上市,存在大量的未滿足臨牀需求。

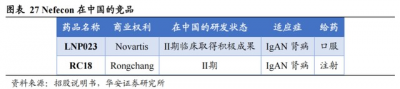

隨着2022年Nefecon在歐美上市,打破了幾十年未有治療IgA腎病靶向特異性藥物的窘境。雲頂新耀擁有Nefecon的大中華區、新加坡和韓國的權益,目前Nefecon已被納入中國優先審評品種,NDA申請已經獲得NMPA受理,預計很快將獲批上市。

每個腎髒中有上百萬個腎小球,其由很多小血管構成,核心功能爲過濾血液中的有害成分。IgA是一種免疫球蛋白,由於某種原因,血液中的一種不正常和有缺陷的IgA可以沉積到腎小球的系膜區,沉積IgA被腎髒視爲異物,從而產生炎症因子,導致了腎髒局部的損傷,出現血尿、蛋白尿等。

Nefecon是一種精准靶向的糖皮質激素,作用機理在於其可以靶向回腸末端的黏膜B細胞,減少誘發 IgA腎病的IgA1抗體產生,進而幹預發病機制上遊階段,達到治療IgA腎病的作用。Nefecon全球三期臨牀數據顯示:患者在被Nefecon治療9個月的基礎上,蛋白尿較基线減少了34%。且停藥三個月後,患者的蛋白尿水平持續降低,較基线下降幅度達52%。另外,Nefecon相比一般的糖皮質激素更容易被肝髒代謝,極大降低了不良事件的的發生。

考慮到中國是全球最大的IgA腎病治療市場之一且國內尚未有批准用於治療IgA腎病的療法,同時該產品競品普遍處於二期,基於Nefecon強大的先發優勢和創造出的全新市場,有機構預計其國內銷售峰值可能接近50億人民幣。

雲頂新耀手中,Nefecon並不是腎病科管线的唯一選手,另一款重磅管线BTK抑制劑EVER001的1b期臨牀已於2022年9月獲准,用於治療以蛋白尿爲特徵的腎小球疾病。雲頂新耀還有多個腎病候選藥物處於臨牀前,預計將在未來兩年內進入臨牀。

更重要的是,腎病科藥物的商業化策略和一般腫瘤藥物有很大的差異,前者更強調醫學、渠道和市場准入,後者往往強調宣傳的力度及部署龐大的线下營銷團隊,這不僅意味着Nefecon推廣不是靠一味地“燒錢”,且雲頂新耀將在腎病科領域塑造獨一無二的商業化先發壁壘。

如果說腎病領域代表“確定性”,mRNA技術領域無疑代表“前瞻性”。

在傳染病領域,我們通過新冠疫苗已經充分認知到了mRNA疫苗的技術顛覆性和巨大的商業價值,這是一個未來生物制藥公司“兵家必爭之地”。

2021年9月,雲頂新耀與加拿大Providence公司就mRNA平台達成合作協議,協議中重點不僅包括獲得新冠疫苗產品的大中華區、東南亞市場的權益,未來公司將借助Providence技術平台开發擁有全球權益的mRNA產品。

(嘉善mRNA疫苗基地)

中短期內,雲頂新耀的mRNA疫苗管线有望迎來快速的技術驗證和商業化兌現。

雲頂新耀進一步研發了針對奧密克戎的二價新冠候選疫苗EVER-COVID19-M1.2,計劃於2023年內在中國完成一二期臨牀試驗並申請EUA。目前國內尚無真正意義上覆蓋奧密克戎毒株的二價疫苗,而這在歐美已經成爲標准預防療法。據美疾控中心數據顯示:新冠二價疫苗預防住院率爲84%,較接種兩劑以上普通疫苗的老年人的預防住院率高73%。

結合國內居民預約香港輝瑞二價苗踊躍和新冠病毒不斷快速變異的背景下,雲頂新耀作爲新冠二價mRNA苗的領軍者,相關產品未來仍然有很大市場空間。

另外,雲頂新耀的一價疫苗也取得了積極進展,未來有望在東南亞獲批。2022年10月,公司一價新冠候選疫苗COVID19-B在與輝瑞Comirnaty疫苗頭對頭二期臨牀研究中,在安全性和有效性比對上達到統計學非劣效。

在與Providence合作的一年多時間裏,雲頂新耀已完成產業化的技術轉移,並將充分利用其mRNA技術平台的潛力,开發多款針對傳染病和癌症的預防及治療性疫苗。

目前,雲頂新耀已自主搭建CMC團隊20余人,公司自主研發的mRNA狂犬病疫苗項目在免疫原性等臨牀前研究中取得了積極結果,已達到其臨牀前概念驗證的裏程碑。

03 收獲的季節來臨:雲頂新耀從Biotech向更成熟蛻變

雲頂新耀利用Trodelvy的出售,換來了多個疾病領域自主研發+自主商業化的巨大空間。

2023年,雲頂新耀大概率將會有2-3個創新產品在國內實現獲批&商業化:

Nefecon的新藥上市申請於2022年11月獲得NMPA受理,由於獲得了CDE優先審評資格,預計2022年三季度之前就能收到Nefecon獲批的喜訊。同月,中國台灣和韓國授予Nefecon的NDA加速審批資格,今年Nefecon將收獲多地上市的裏程碑。

EVER-COVID19-M1.2二價苗已在中國啓動了IND申請,今年完成一、二期臨牀,有望年底拿到中國的緊急使用授權。

新型、全合成、含氟四環素類靜脈注射抗生素依拉環素,2022年10月已經在香港獲批治療成人復雜性腹腔內感染,今年上半年有望在國內獲批。

雲頂新耀目前還有多個三期臨牀管线在研,包括治療潰瘍性結腸炎的Etrasimod、肺動脈高壓適應症的Ralinepag、治療復雜性尿路感染的Taniborbactam等等,未來5年內預計有7個BLA/NDA可獲批。

如此數量商業化裏程碑所帶來的,是未來收入的潛在確定性,這使得公司營收上量乃至盈虧平衡的前景更加明朗。

無可置否的是,雲頂新耀的“新帥”羅永慶將在未來公司的商業化起到舉足輕重的作用。在過往騰盛博藥的經歷中,羅永慶不僅參與了騰盛博藥完成了港股上市,還完成了新冠中和抗體安巴韋單抗/羅米司韋單抗的獲批上市及商業化,疊加Big pharma履職經歷,足以說明太多問題。

恰逢羅永慶加入雲頂新耀的4個月內,公司股價已經從低點反彈了超過200%。目前60億港元的市值,絕對不會是雲頂新藥的終點,而是一個全新的起點。

總結:雲頂新耀,在短時間內向市場詮釋了一次中國Biotech向生物制藥公司战略蛻變的“大轉身”,這種曲折的战略轉型和獨特模式,也許是獨一無二的、創造歷史的。$雲頂新耀-B(HK|01952)$$百濟神州-U(SH688235)$$信達生物(HK|01801)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:雲頂新耀迎來收獲之年:商業化爆發在即,價值仍被嚴重低估

地址:https://www.breakthing.com/post/40234.html