日前,开源證券在研報中指出,中國醫美市場快速發展,滲透率存在較大增長空間。

據艾瑞咨詢,2017-2021年,中國醫美市場規模從1124億元增長至2179億元,CAGR達18%。除2020年受疫情影響增速有所放緩外,其余年份仍保穩定增速。預計未來市場規模增速仍將保持10%以上增速。

據弗若斯特沙利文數據,預計2019年中國內地醫美滲透率僅爲3.6%,中國香港地區爲 5.2%,略高於內地,但對標成熟的醫美市場,整體我國醫美滲透率仍有 3-4 倍增長空間。

香港醫美市場發展更爲成熟

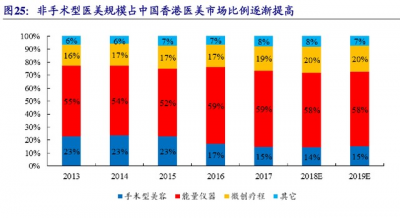

中國香港醫美市場穩步增長,非手術性醫美規模增速高於手術型。

據弗若斯特沙利文數據顯示,中國香港醫美市場規模從2009年22億港元增至2019年69.5 億港元,CAGR 達 12.7%,增長原因系中國香港人對醫美服務接受度的持續提升及市場化進程和體系的不斷完善。

2015年後非手術醫美的增速高於手術性醫美。非手術性醫美中以能量儀器、微創療程爲主,預計2019年分別佔中國香港醫美市場的58%、20%。

醫美獲批產品種類遠超大陸,藥物使用國際化。在中國香港,產品只需要通過FDA認證即可上市使用,國際最新最好的藥物在中國香港都能使用,不會出現國內的藥物無法進口的問題,從而爲消費者提供更多服務選擇。

泰奧熊貓針、Ultherapy超聲刀等已在中國香港獲批的合規產品由於尚未獲得大陸 NMPA 認證,因此無法在大陸合規使用。此外,患者還可通過指定藥物使用計劃,申請使用尚未在中國香港注冊的最新藥物。

患者同意之後,由注冊醫生進行申請,一到兩日即可獲批,一個月內即可拿到最新藥物從而保障患者的治療進程。同時因爲中國香港醫生用藥國際化,擁有國際藥物大量的臨牀經驗,能更好地根據患者體質、身體狀況對劑量進行控制,保證治療效果和控制副作用。

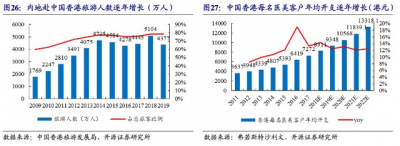

醫美客戶年均开支逐年上漲,內地醫美滲透率提升有望催化醫療旅遊。據弗若斯特沙利文數據,中國香港每名醫美客戶的年均开支也從2011年的3637港元增至2017年的7272港元。中國香港自2003年起對大陸遊客开放自由行,帶動其旅遊業跨越式發展。

2018年大陸遊客達5104萬人次,佔總旅客比重升至近80%。同時,內地醫美滲透率持續提升,內地消費者變美意識增強,加之中國香港醫美產品獲批種類遠超大陸,價格相比內地更加便宜,儀器設備更加先進,往往領先 2-3代,催化醫療旅遊概念持續火爆。

據觀研天下數據,中國醫療旅遊市場規模2014-2018年復合增速達30.6%。2023年1月8日,內地與中國香港首階段通關正式實施,近三年的封關告一段落,醫療旅遊將再度貢獻業績增長。

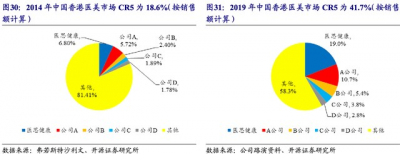

中國香港醫美市場集中度明顯提升,優質運營的醫美機構獲得了超越行業的增長。根據弗若斯特沙利文數據,2014年中國香港醫美市場CR5僅18.6%, 到 2019年中國香港醫美市場 CR5 達 41.7%。醫思健康作爲優質龍頭企業,銷售額市佔率也由 2014 年的 6.8%上升至 2019 年的 19%。

二元醫療體系,私營醫療服務發達

公立+私營”二元架構,私立醫院服務水平出衆。經過多年發展,中國香港醫療系統逐步形成了“醫療雙軌制”結構。公立醫院主要承擔平價的全民保障,政府高度補貼,由中國香港醫院管理局管轄所有公立醫院,以收治大病重病爲主。

公立醫院具備雄厚醫療技術實力,資質和安全性有保障等優勢。但同時也存在排隊患者多,等候時間長等問題。私營醫療屬於第二層,提供由個人支付的私人醫療服務,以用者自付爲原則,讓個人可以自由選擇更高質量或更舒適的服務。

公私醫療开支基本持平。中國香港醫療开支從 2016 年 1480 億增至 2020 年 1900億港元,CAGR 爲 6.4%。2020 年中國香港公共醫療开支與私立醫療开支分別爲 970億和 930 億港元,均佔總开支約 50%。

據弗若斯特沙利文預測,隨着老齡化進程加快推動醫療服務需求,預計從 2020 年到 2024 年,中國香港醫療开支將以約 7.5%的復合增長率增長,預計 2024 年中國香港醫療總开支將達到 2540 億港元。

私立醫療中心和私立醫院爲中國香港私立醫療市場主要服務供應商。中國香港私立醫療中心可以進一步分成私家全科醫療服務、專科醫療服務以及專職醫療服務。

私家全科醫療服務:包括爲病情穩定的慢性病病人和症狀較輕的發作性疾病病人提供的護理服務;私家專科醫療服務:涵蓋特定的醫療保健服務,包括對特定疾病的高級診斷或治療或對病人身體某些部位的專門治療服務;私家專職醫療服務:涵蓋除一般全科及專科醫療服務以外專科領域的醫療。

同時,受人口老齡化及公共醫療保健機構接診能力有限等影響,中國香港私家全科和專科醫療中心門診數量佔中國香港私家醫療保健機構份額較高,分別從 2016年 2490 萬次/750 萬次溫和增長至 2020 年 2640 萬次/810 萬次,2020-2024 預計將分別以 1.57%和 2.09%的復合增長率進一步增加。

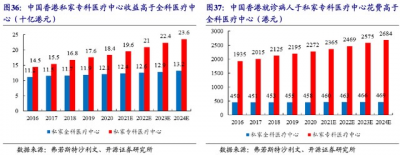

病人對專科服務支出增加,私家專科醫療中心市場收益高於私家全科醫療中心。

私家專科醫療中心相比私家全科醫療中心雖然門診量相對較低,但提供從資訊、診斷、檢查等各種醫療服務以及通常會向病人收取較高服務費的不同治療方案(一項或多項專科項下,從藥物到手術)。

據弗若斯特沙利文數據,中國香港就診病人平均花費由 2016 年的 1935 元上漲至2020 年 2272 元,CAGR 達 4.1%。預計 2024 年可達 2684 元,遠高於私家全科醫療中心花費。

因而中國香港私家專科醫療中心的市場收益高於全科醫療中心,從 2015 年約 139 億港元增至 2019 年 176 億港元,CAGR達 6.1%,預計 2020-2024 年將以 CAGR6.4%的速度增長。

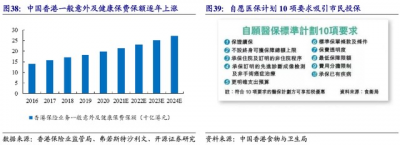

分流制度+自愿醫保計劃催化私營醫療機構擴張。中國香港公立醫院以收治大病重病患者爲主,通過實施分流制度,將病人分爲緊急、半緊急和穩定個案,以確保緊急病人獲得優先治療,也導致慢性病患者等待時間過長。

爲了緩解公共部門的壓力並擴大醫療保健融資來源,中國香港食物及衛生局於 2020 年 4 月啓動自愿醫保計劃,吸引部分能負擔醫保費用的市民投保,將中、低風險的一次性手術和檢查如內窺鏡、計算機掃描等需求引導到私營醫療系統。

據弗若斯特沙利文數據,預計意外及健康保險保費毛額預計將以約 8.3%的復合年增長率增長,從 2020 年的 198 億港元增至 2024 年的 271 億港元。擁有友邦等保險公司保險,居民在私人診所進行治療、體檢等均可以直接通過保險渠道支付,催化私營醫療機構持續擴張。

醫療管理制度完善,問責體系健全

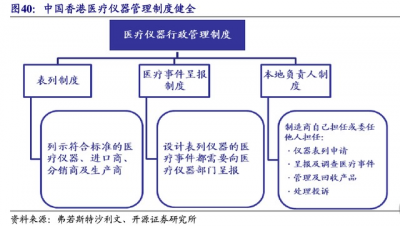

中國香港醫療儀器管理制度完善。中國香港醫療器械實行 MDACS(中國香港醫療器械行政管理體系)下的自愿注冊制度,其下設有表列制度、醫療事件呈報制度及本地負責人制度。

由於中國香港藥品管理制度較早引進 ICH 原則,會由 ICH(國際人用藥品注冊技術協調會)負責監測和更新臨牀試驗等方面的技術要求,從而使得成員國間技術標准一致化,數據全球互認。

因此,海外新藥在中國香港進行注冊審批時,質量標准僅須滿足成員國標准中的任意一種,則不需要在中國香港重新开展臨牀試驗,衛生署藥物辦公室會於 5 個月內批核,加快整體藥物審批速度。

醫療從業門檻高,問責體系健全。中國香港衛生署出台一系列“只應由注冊醫生/注冊牙醫施行的美容程序”以及面向醫美群體的“常見美容程序簡介及須知”,涉及醫美產品簡介、操作程序、風險點及意見等。健全醫美問責體系降低醫療事故發生率,中國香港的醫療保障制度被公認爲當今世界最好的醫療保障制度之一。

中國香港醫生一般都有中國香港和英聯邦等國超過 6 年的學習經歷,專科醫生需要在成爲全科醫生的基礎上再完成 6-8 年的專科培訓,且要在公立醫院工作到政府規定的時間及經驗後才有獨立執牌开辦診所的資格。執業後每年都必須完成一定的研究及工作量,並通過政府及相關管理機構的考核才能繼續行醫。

由於從業要求高,醫生們都極愛惜羽毛,注重口碑及聲譽。中國香港整體醫療服務質量極高,不僅注重治療效果,也極關心病人的心理狀態,醫患關系融洽。此外按監管要求,中國香港醫生需繳納一筆高昂的醫療保險費,若發生醫療糾紛和事故,可保證病人的權益不受損害。

完善的制度體系塑造了中國香港醫療良好的行業形象,消費者對於中國香港醫療品牌認可度較高,區域拓展具備現實基礎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:香港醫美市場蓬勃發展,私營醫療服務發達,醫療儀器制度完善

地址:https://www.breakthing.com/post/40727.html