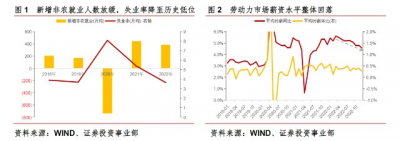

12月,美國新增非農就業人數22.3萬,前值26.3萬人、預期20萬;失業率3.5%,前值3.6%、預期3.7%;勞動力參與率62.3%,前值62.2%;平均時薪同比增速4.6%、前值+4.8%,環比增速0.3%、前值由+0.6%下修至+0.4%。數據公布後,CME“美聯儲觀察”顯示的2月加息25BP的概率上升,終點利率的預期維持在5-5.25%的水平。

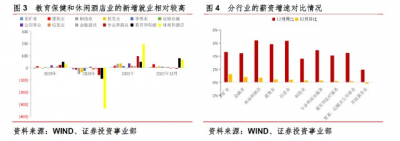

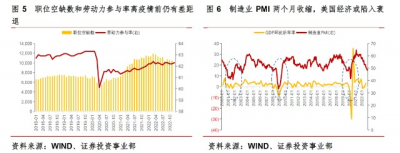

勞動力市場“緩而不弱”,仍呈現供不應求的特徵。新增非農連續第5個月下降,薪資同比增速放緩至2021年8月以來最低水平,但失業率重回3.5%的歷史低位。1)前值修正後的新增非農自2022年7月以來連續5個月下降。分行業看,新增人數較多的行業主要爲教育和保健服務業7.8萬人(2019年月均4.9萬人),休闲和酒店業6.7萬人(2019年月均3.1萬人),建築業2.8萬人;信息業、專業和商業服務業則錄得負增,分別爲減少0.5萬人、0.6萬人。2)非農平均時薪增速整體放緩,除住宅服務之外的核心服務通脹有所降溫。商品生產項處於頂部位置,其同比增速4.4%、較前值回落0.1個百分點,環比增速較上月上升0.1個百分點至0.4%;私人服務生產項連續4個月下降,其同比增速較上月回落0.2個百分點至4.6%、環比增速下降0.1個百分點,表明除住宅服務之外的核心服務通脹有所降溫。採礦業時薪環比增速相對最高、上升1.2%,交運倉儲和其他服務的時薪則回落0.2%。3)勞動力市場仍呈現供不應求的特徵。12月及2022年全年的勞動參與率已明顯恢復至疫情以來的較高位置,但距離疫情前水平仍有不小差距,部分源於勞動力暫時性或永久性退出勞動力市場。截至2022年11月的最新數據,職位空缺人數約1,046萬人,較2022年3月的高點有所下降,但從歷史上來看,目前美國的勞動力緊缺程度仍處於較高水平(2018年月均710萬人、2019年月均716萬人),衡量勞動力市場供需水平的另一測度指標職位空缺人數/失業人數當前水平爲1.7,即職位空缺人數爲失業人數的1.7倍,仍高於2017-2019年的0.9、1.1、1.2的水平,進一步驗證勞動力市場仍然較爲緊張。

經濟下行壓力有所上升,既要降通脹,又要避免“硬着陸”,美聯儲將繼續採用“數據依賴型、邊走邊看”的加息路徑。美國制造業PMI連續兩個月處於榮枯线以下,歷史數據表明,在制造業PMI連續兩個月收縮的態勢下,美國經濟衰退風險顯著上升。目前,零售銷售爲美國經濟韌性的主要支撐,紅皮書商業零售銷售同比增速仍然穩健,密歇根大學消費者信心指數仍在較高位置。12月美聯儲會議紀要顯示,一是美聯儲認爲目前通脹水平仍高得令人無法接受;二是FOMC全體票委認爲今年不會降息;三是與會者認爲貨幣政策應平衡“貨幣政策限制性不足可能造成通脹位於2%目標以上的時間更長”和“貨幣政策滯後的累積效應可能會導致經濟活動不必要減少”兩種風險。當前美聯儲加息的首要目標是“降通脹,防止經濟硬着陸”。由於最頑固的服務通脹已有高燒退溫跡象,“工資增速升→個人收入增、支出增→需求增→服務價格升→企業收入上升→提供更多崗位及提高薪資招人”的反饋機制开始松動,美聯儲將繼續相機抉擇,採用“邊走邊看”的加息路徑。

免責聲明:

本資料信息來源於公开資料,中信信托有限責任公司(以下簡稱“本公司”)對該信息的准確性、完整性或可靠性不作任何保證。若資料中所含信息發生變化,本公司可在不發出通知的情形下做出修改。在任何情況下,本資料中的信息或所表述的意見均不構成對任何人的投資建議,不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料版權僅爲本公司所有,未經書面許可,任何機構和個人不得以任何形式復制、發表、引用等。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中信信托經濟周報 | 美國12月非農數據整體超預期,薪資增速放緩,美聯儲努力尋求降通脹和避衰退的平衡

地址:https://www.breakthing.com/post/40760.html