1月13日,中國東航、南方航空分別發布公告表示,申請自愿將其美國存托證券股份從紐交所退市。據悉,兩家公司均是在A股、港股、美股三地同時上市的公司,有分析人士表示,兩家公司主要交易均在A股和港股,預計從紐交所退市對公司影響不大。

此前兩年,已有8家央企相繼從美股退市。2021年5月7日,三大運營商中國移動、中國聯通、中國電信從美股退市。2022年8月12日,中國石油、中國石化、中國人壽、中國鋁業、上海石化五家企業宣布,擬將公司美國存托股份從紐交所退市。

證監會此前表示,上市和退市都屬於資本市場常態。根據相關企業公告信息,這些企業在美國上市以來嚴格遵守美國資本市場規則和監管要求,作出退市選擇是出於自身商業考慮。這些企業都在多地上市,在美上市的證券佔比很小,目前的退市計劃不影響企業繼續利用境內外資本市場融資發展。

中國東航、南方航空相繼宣布

從紐交所退市

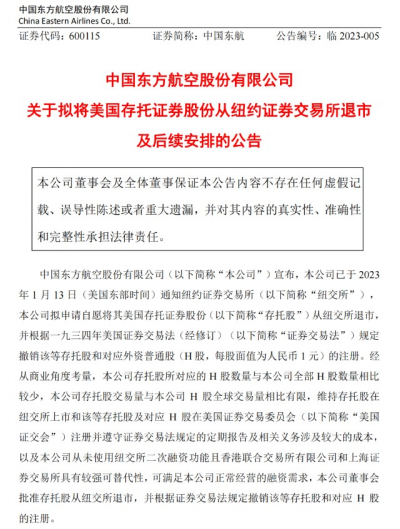

中國東航公告,已於1月13日(美國東部時間)通知紐交所,公司擬申請自愿將其美國存托證券股份從紐交所退市,並根據規定撤銷該等存托股和對應外資普通股(H股)的注冊。

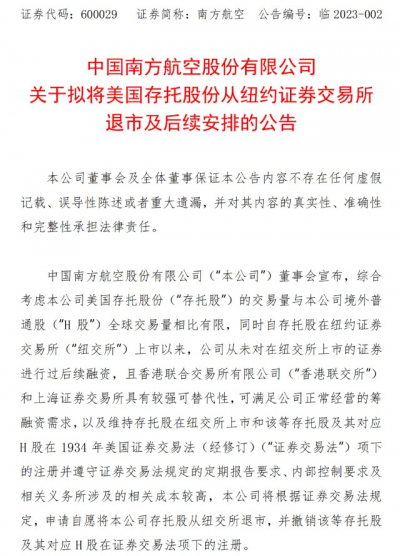

當晚,南方航空也發布公告,申請自愿將公司存托股從紐交所退市,並撤銷該等存托股及其對應H股在證券交易法項下的注冊。

中國東航公告表示,公司已於2023年1月13日(美國東部時間)通知紐交所,擬申請自愿將其美國存托證券股份從紐交所退市,並撤銷該等存托股和對應外資普通股(H股,每股面值爲人民幣1元)的注冊。

中國東航稱,公司存托股所對應的H股數量與公司全部H股數量相比較少,交易量與H股全球交易量相比有限,維持存托股在紐交所上市和該等存托股及對應H股在美國證交會注冊並遵守證券交易法規定的定期報告及相關義務涉及較大的成本,以及公司從未使用紐交所二次融資功能且香港聯交所和上交所具有較強可替代性,可滿足正常經營的融資需求。

因此,中國東航擬於2023年1月23日或前後向美國證交會遞交一份25表格,以將其存托股自紐交所退市,該等退市預計在25表格遞交10日後生效。存托股在紐交所交易的最後日期爲2023年2月2日或前後。於該日期及自該日期之後,公司存托股不再於紐交所掛牌,而此後公司美國存托股是否會在場外交易市場上交易,將取決於股東和獨立第三方的行動,不涉及公司的參與。

中國東航還提到,擬在存托股自紐交所退市後,在適當時候根據存托協議規定以適當方式終止其存托股計劃。公司H股將會繼續在香港聯交所進行交易。

南方航空在公告中稱,綜合考慮公司美國存托股份的交易量與境外普通股全球交易量相比有限,同時自存托股在紐交所上市以來,公司從未對在紐交所上市的證券進行過後續融資,且香港聯交所和上交所具有較強可替代性,可滿足正常經營的籌融資需求,以及維持存托股在紐交所上市和該等存托股及其對應H股注冊並遵守證券交易法規定的定期報告要求、內部控制要求及相關義務所涉及的相關成本較高,公司將申請自愿將公司存托股從紐交所退市,並撤銷該等存托股及其對應H股注冊。

截至公告披露日,南方航空已就上述事項向紐交所發出通知。公司擬於2023年1月23日或之後向美國證券交易委員會提交一份25表格,以將公司存托股從紐交所退市。該等退市預計在25表格提交10日後生效。存托股在紐交所交易的最後日期預計爲2023年2月2日或之後。自該日期之後,公司存托股將不再於紐交所掛牌和交易。

南方航空表示,擬在存托股自紐交所退市後,根據存托協議規定以適當方式終止公司美國存托憑證項目。公司H股將會繼續在香港聯交所進行交易。

此前已有8家央企從美股退市

據了解,美國存托股票是指外國公司授權美國的受托人在美國發行的、以美元計價的所有權證書。根據美國法律,在美國發行普通股上市的企業注冊地必須在美國,非美國注冊地上市公司只能採取存托股的方式進入美國證券市場。

2021年5月7日,中國移動、中國聯通、中國電信三大運營商均發布了關於美國紐交所(NYSE)維持退市決定的公告,宣布將從美國退市。根據中國聯通和中國電信發布的公告,其ADR佔比分別只有0.2%和0.14%,分析人士認爲,美方摘牌對公司而言幾乎沒有什么影響,而中國移動雖未公布ADR數據,但推測來看這一數值也不高。

2022年8月12日,中國石油、中國石化、中國人壽、中國鋁業、上海石化五家企業宣布,擬將公司美國存托股份從紐交所退市。

當天晚間,證監會有關部門負責人就個別中國企業宣布啓動自美退市相關事項答記者問。

證監會表示,上市和退市都屬於資本市場常態。根據相關企業公告信息,這些企業在美國上市以來嚴格遵守美國資本市場規則和監管要求,作出退市選擇是出於自身商業考慮。這些企業都在多地上市,在美上市的證券佔比很小,目前的退市計劃不影響企業繼續利用境內外資本市場融資發展。

證監會強調,尊重企業根據自身實際情況、按照境外上市地規則作出的決定,將與境外有關監管機構保持溝通,共同維護企業和投資者合法權益。

航空業復蘇迎來“加速”

另外,隨着防疫和出入境政策不斷優化,民航業持續回暖,航空股开啓反彈。

2022年12月7日,國家聯防聯控發布防疫“新十條”。飛常准業內版數據顯示,2022年12月7日至2023年1月5日,國內客運航班量持續走高,1月5日達8303架次,恢復至疫情暴發前同期七成水平。1月8日,中國入境全面开放。

1月13日,國務院聯防聯控機制召开新聞發布會,介紹優化中外人員往來管理措施有關情況。會上,民航局飛行標准司副司長孔繁偉表示,隨着疫情防控政策優化調整,國際航班呈現增長態勢。本周國際客運航班預先飛行計劃數量爲563班,通航國家63個,分別恢復至疫情前的6%和87.5%。

孔繁偉表示,未來一段時間,隨着國際航空市場需求的進一步提升,預計國際航空運輸生產將繼續保持穩步恢復態勢,民航局將科學合理安排國際航班計劃。同時,把握好行業恢復發展的節奏,確保航班量的增長速度同行業的綜合保障能力相匹配,嚴守民航行業的安全底线。

招商證券研報認爲,交運出行行業加速修復中,其中民航恢復進度領先。據交通部數據,春運第5天全國共發送旅客3788.8萬人次,同比2022年增長41.4%,同比2019年下降48.9%。全民航國內客運航班量恢復至2019年88%,經濟艙平均票價同比2022年增長24.6%,結合目前國內大循環的背景、今年進一步促消費的預期,我們認爲國內需求將領先國際需求復蘇,結合國內票價彈性,利好國內市場佔比高的航司。高度重視航空板塊整體性战略配置機會。

中信證券認爲,疫情防控政策進一步優化後第一個春運出行或迎來明顯修復,交通部初步預期春運客流量恢復至2019年同期70.3%,民航日均航班恢復至2019年同期73%,其中涉及北上廣的航线加班佔比33.5%,同時我們預計春運民航票價有望較2019年同期正增長。供給強約束背景下,國內线需求反彈張力催化票價彈性釋放,2023年國際线航班量或將恢復至2019年50%~60%,料2023年暑期航司龍頭基本面將大幅改善,或成爲催化估值進一步提升的關鍵。繼續建議關注航空周期張力以及樞紐機場的免稅價值回歸。

來源:券商中國

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:兩大航空巨頭宣布從紐交所退市,影響幾何?

地址:https://www.breakthing.com/post/40923.html