當一切塵埃落定之後,阿裏$阿裏巴巴-SW(HK|09988)$似乎正在重新變得“激進”。

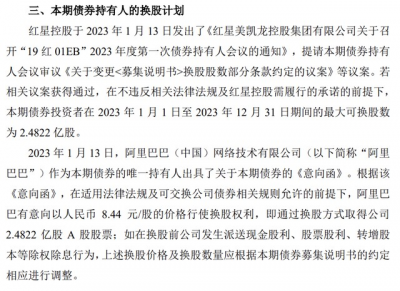

1月13日,紅星美凱龍$美凱龍(SH601828)$發布了一則公告稱,阿裏擬將此前持有的債券“債轉股”,完成之後,阿裏將獲取美凱龍約2.48億股A股的股票。

據此,阿裏此次債券換股的價格爲8.44元,較之前10.59元的換股價格折價約20%,但是較美凱龍停牌之前的收盤價格高出了80%。

阿裏債轉股的背後,或許會演繹一場股權爭奪战的戲碼。

但是深層次也透露出了另外一個信號,阿裏正在“重回”資本市場。

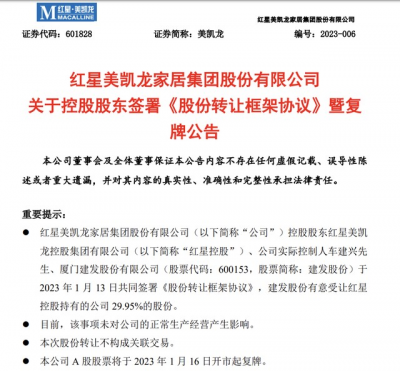

而造成這場潛在“爭奪战”的源頭正是紅星美凱龍的創始人、董事長車建興。早在1月9日,建發股份發布公告稱,正在籌劃以現金方式,協議收購紅星美凱龍不超過30%的股份,交易完成之後,建發股份將會成爲紅星美凱龍的控股股東,車建興將會讓出控股權。

當時,這場交易並未明確交易對價以及其他條款。

僅僅過了4天,建發股份就火速發布公告稱,計劃以不超過63億元的代價收購紅星美凱龍29.95%的股份。

由此可見,建發股份對於紅星美凱龍的控股權勢在必得。

據悉,此次債轉股之前,阿裏一共持有紅星美凱龍H股1.08億股、A股4252.73萬股,如果此次轉股計劃完成,那么阿裏持有美凱龍的股份將會達到3.99億股,佔其擴大後總股本的8.67%。

那么這場債轉股背後,到底是阿裏“醉翁之意”,還是另有隱情?

資料顯示,2019年5月,阿裏全額認購了美凱龍發行的總規模爲43.59億元的可轉債,發行期爲5年。根據當時的發行票面利率,其第一年爲3.25%,第三年至第五年則均爲1%,五年平均1.9%。

對於這份低於同期銀行存款利率的投資,阿裏似乎沒有任何理由投資,但是這場投資就這樣達成了,隨後阿裏的兩位副總裁靖捷和徐宏加入了紅星美凱龍的董事會。

從當下的角度去理解當時,紅星美凱龍是阿裏新零售重要的組成部分,給予適當的支持放在當時的環境似乎也說的過去。但是四年過去了,當年這筆債轉股按照市價計算只剩下了11.6億元,縮水了31.99億元。

阿裏爲什么會選擇吞下苦果,在此時宣布債轉股?

相關人士表示,在紅星美凱龍控股權變更的當下,阿裏此舉是爲了保障自身在董事會的話語權。從當下阿裏債轉股的時機和背景來看,似乎印證了上述觀點。

車建興“大敗局”

曹德旺曾經說過,有些企業家之所以失敗一般都是因爲兩個原因:

第一,短債長投;

第二,盲目的多元化。

如果把車建興的一生拆爲兩個部分,那么他人生的第一部分應該是一部勵志片,第二部分則是盲目跨界導致喪失企業控股權的典型。

如果非要找一個時間節點,那么就只能是2021年。實際上,當完美剖析了車建興的人生之後,我們就會發現,車建興的失敗不僅僅是自身的選擇,還有時代的影子。

對於很多上市公司而言,多元化一直都是“頑疾”。2018年美凱龍登陸A股之後,車建興以及美凱龍到達了巔峰。

在創業達到階段性的“頂點”之後,車建興選擇了享受,在被吳曉波問及那么多錢花費到哪時。

車建興回答道:“我就穿(买)衣服了,我這個衣服我就买了一百套;然後我的車子是勞斯萊斯,也就一千萬;還有我比較喜歡买別墅。”

也許是爲了彰顯自己與傳統家具企業的區別,也許是爲了追上互聯網時代,他在公司內部還有一個特別的稱呼——“車車”。

作爲家具行業的龍頭,車建興的“大敗局”就始於自建商場,自己做物業。

當年,有媒體曾經質疑過車建興的做法,他的回答是:“物業到期之後別人要收回或者漲價,這都會造成企業的損失。並且要打造一家百年老店,怎么可能沒有自己的物業?”

當我們回頭來看,一切的選擇命運實際上都標好了價格。

阿裏的選擇

阿裏入局紅星美凱龍是2019年,當時爲了擴張新零售的版圖,阿裏表現的非常大方。

但是阿裏似乎並不太走運,忽略了美凱龍地產業務可能是一個“大坑”。

根據統計顯示,2017年至2020年,隨着車建興的不斷拿地,紅星美凱龍的資產負債率也开始一路飆升分別爲54.72%、59.14%、59.95%、61.16%。

當時,規模效應之下,掩蓋了原本存在的風險。

在車建興瘋狂的擴張之後,2019年年末,紅星美凱龍旗下的家具商場達到了337個,成爲了全球規模最大、數量最多的大型商業MALL運營商,也是這一年,阿裏綁定了紅星美凱龍。

段永平曾經說過,“不賺錢的企業,營收多少都沒有用。”

很快,車建興和美凱龍都感受到了瘋狂擴張之後的壓力,但是彼時的車建興進入到了一個死胡同,繼續擴張成了當時爲數不多的選擇,但是這個選擇無異於飲鴆止渴。2019年,車建興還突入到了房產中介領域。

終於在一系列花式操作之後,美凱龍2020年三季度就有點“撐不住”了,到了2021年一季度,車建興甚至想將旗下的商管企業上海愛琴海集團推向港交所。緊接着,惠譽就將美凱龍的長期外幣發行人違約評級、高級無抵押評級以及2022年到期的3億美元高級票據的評級從“BB+”下調至“BB”,長期外幣發行人違約評級展望爲“負面”。

惠譽給了市場想要的答案。

車建興也被迫开始“減肥瘦身”,但是爲時已晚。其後,阿裏也陷入到了麻煩的境地之中,开始收縮。

2023年年初,紅星美凱龍終於迎來的“白衣騎士”,車建興辛苦經營了36年的美凱龍也將拱手讓人。面對一場悲劇,不知道此時車建興心裏作何感想?

但是,阿裏似乎心有不甘,選擇在股權轉讓的關鍵點上債轉股。從目前的持股情況來看,阿裏持股對於建發股份而言,並不能構成絕對威脅,但是作爲第三大股東,如果以後與第二大股東紅星股份形成一致行動人關系,那么還是會對建發股份造成不小的麻煩,這將涉及到股權之爭的問題。

不管阿裏未來如何選擇,但是在此刻,阿裏似乎正在給外界釋放一個消息,阿裏正在重新“回歸”資本市場。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏“回歸”的第一战,紅星美凱龍的股權之爭?

地址:https://www.breakthing.com/post/41000.html