2023年伊始,在萬象更新之前,或許是“黎明前天最黑”,二級市場的表現依然有點低迷。

被稱爲科創板“智能家居第一股”的螢石網絡(下稱螢石),非但沒在上市當天收獲暴漲,反而迎來了股價大跌,讓人始料未及。畢竟在這幾年裏,智能家居的概念、相關企業及其產品備受關注,那爲何“智能家居第一股”在二級市場遇冷?

2022年12月28日,螢石登陸上交所科創板掛牌上市,發行價爲28.77元/股,开盤報28.77元/股。但盤中股價出現大幅下滑,截至上市首日收盤,螢石股價報25.25元/股,下跌12.23%。

值得玩味的是,12月29日,也就是上市的第二天,螢石便發公告稱,公司董事長兼總經理蔣海青與副總經理、董事會祕書兼財務總監郭航標基於對公司未來發展前景的信心和對公司價值的認同,12月28日至29日以集中競價方式合計增持公司股份139.5萬股(佔公司總股本0.25%)成交額合計3505.37萬元。

不過,「子彈財觀」注意到,12月29日這一天,螢石的股價依然走低。截至當日收盤,螢石股價報24.61元/股,較上一個交易日下挫2.53%。截至發稿前,螢石最新股價爲29.07元/股,市值爲163.52億元,較上市時稍有起色。

作爲“安防茅”海康威視的控股子公司,螢石爲何上市即破發?這家將自身定位於“智能家居服務商及物聯網雲平台提供商”的企業還有哪些難關要闖?

螢石的前世今生

提及螢石,或許很多人不太熟悉,但如果提到海康威視,大家就不會陌生。螢石的前身就是海康威視的互聯網業務中心,成立於2013年,以“螢石”爲品牌,同時推出首款智能攝像機。

兩年後,海康威視出資設立螢石有限,注冊資本爲100萬元。自此,螢石开始公司化運作,並正式入局智能家居賽道。

可以說,螢石從誕生之初起便流淌着海康威視的“血液”,其高管幾乎都是海康系,董事長蔣海青正是早年跟着胡揚忠從體制內集體“脫編”的28名工程師之一,自海康威視創立伊始就加入的嫡系,歷任總經理助理、副總經理、高級副總經理。

此前,蔣海青還擔任過海康威視產品研發中心、解決方案研發中心和新業務管理中心主要負責人。

2017年,螢石首次盈利,營收超10億元,成爲海康威視首個盈利的創新業務。隨着螢石的發展提速,蔣海青決定把全部精力投入到螢石中來,他在2019年就完全辭去了在海康威視的職務。

值得注意的是,在2020年之前,螢石尚未建立獨立的生產和採購體系。

直到2020年,螢石出於上市等原因考慮,才向海康威視及其下屬公司、海康電子、第三方等購买機器設備,推進了公司的獨立的生產和採購體系建設。

次年,也就是2021年,螢石上市進程开始啓動。這一年的4月,螢石有限整體變更爲股份制公司;8月,海康威視稱擬分拆螢石至上交所科創板上市;12月,螢石向上交所提交《招股書》申報科創板上市。

2022年,螢石上市進入加速期。6月6日,螢石首次公开發行股票並在科創板上市申請審核通過;11月22日,證監會發布公告,同意批准螢石首次公开發行股票;12月28日,螢石成功登陸上海證券交易所科創板。

不過,上市後的螢石股價卻震蕩走低。據「子彈財觀」觀察,上市當天,螢石以28.77元/股的價格开盤,與發行價持平。开盤股價略漲後迅速掉頭向下跌,一度跌超13%至25元/股。截至上市首日收盤,螢石股價報25.25元/股,大跌超10%,達到12.23%,市值爲142億元,不到此前市場估值(374億元)的一半。

上市即破發的背後

那么,螢石爲何在上市首日就遭遇“破發”?

對此,螢石方面向「子彈財觀」表示,二級市場表現受宏觀環境、行業、市場行爲等諸多因素綜合影響,公司會堅持以穩健的經營與切實的社會責任擔當回報投資者、回饋社會。

不過,在「子彈財觀」看來,螢石上市即破發很可能跟其業績承壓有關。

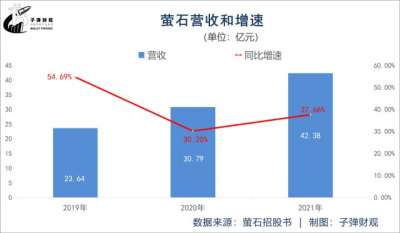

先看營收。招股書顯示,2019年、2020年和2021年螢石的營收增速依次爲54.69%、30.20%和37.66%,呈總體放緩態勢。

另據招股書,螢石預計2022年可實現營收區間爲40.26億元至46.62億元,同比下降5%至同比增長 10%。顯然,無論是同比下降還是同比增長,2022年螢石的營收增速均遠低於此前三年(2019-2021年)。

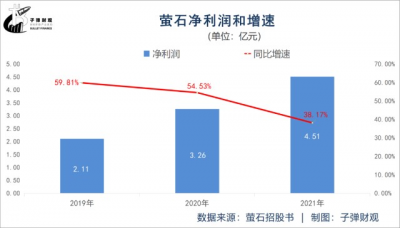

另據招股書,螢石預計2022年實現的淨利潤區間爲2.70億元至3.70億元,同比下降40%至18%。很明顯,2022年螢石的淨利潤注定負增長,增速延續下滑態勢。

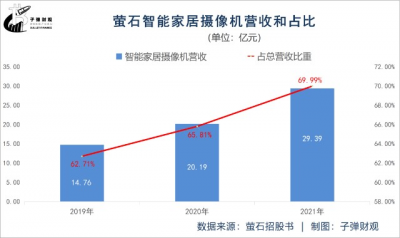

「子彈財觀」注意到,螢石其實也面臨營收單一的問題。招股書顯示,2019年、2020年和2021年,智能家居攝像機業務爲螢石貢獻的營收比重分別爲62.71%、65.81%和69.99%,呈逐年上漲趨勢,且一直都在60%以上。

但即便有優勢的智能家用攝像頭領域,螢石也面臨來自小米、華爲、360等企業的直接競爭。其涉足的目前難當重任的其他智能家居領域面臨的競爭同樣激烈:智能鎖賽道有德施曼、凱迪仕、鹿客等企業,掃地機器人賽道有科沃斯、石頭、雲鯨等廠商,智能中控屏賽道有塗鴉、歐瑞博等企業......

而在物聯網平台方面,螢石則需要面臨來自亞馬遜、谷歌、微軟和阿裏巴巴等在物聯網雲平台上的硬件產品之爭。

顯然,業績增長疲軟,同時行業競爭又日益激烈等諸多利空信號,難免會引發投資者對螢石未來發展前景的擔憂,最終反映在股價上則是直接的下跌。

需要指出的是,企業上市即破發給其帶來的影響不容忽視。如大家所知,上市本身就是一個“活廣告”,破發通常會對公司形象造成不利影響,因此第一印象還是非常重要的,會影響公司以後的證券活動。

螢石的多重隱憂

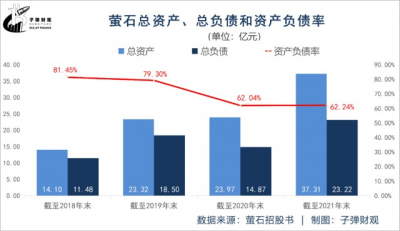

實際上,螢石面臨的問題遠不止上述所提及的這些。譬如,該公司的資產負債率長期偏高。

根據招股書,在過去的4個年度(2018年-2021年)裏,螢石的平均資產負債率高達71.26%,超過公認的資產負債率適宜水平(40%-60%)。

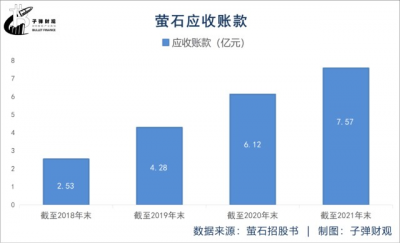

除了資產負債率偏高以外,螢石也面臨應收账款激增的風險。招股書顯示,截至2018年末,螢石的應收账款僅爲2.53億元,而截至2021年末,這一數值已飆升至7.57億元。

也就說,短短三年時間,螢石的應收账款已增長近2倍。

此外,螢石的存貨账面價值正逐年增加。根據招股書,2018年末-2021年末,螢石的存貨账面價值依次爲0.74億元、4.33億元、5.93億元和10.21億元。

而且,螢石的存貨账面價值佔當期末流動資產的比例在逐年上升,分別爲5.44%、19.23%、25.86%和33.22%。

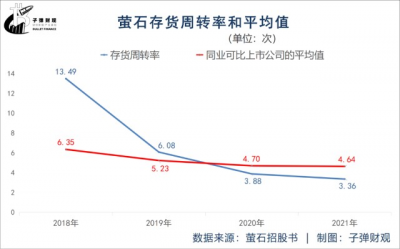

不僅如此,螢石的存貨周轉率也在逐年下降。招股書顯示,2018年-2021年,螢石的存貨周轉率依次爲13.49次、6.08次、3.88次和3.36次。

而且,從2020年起,螢石的存貨周轉率已下滑至同業可比上市公司的平均值以下。

還有就是,螢石也面臨口碑信譽下滑的風險。「子彈財觀」注意到,無論是在抖音、小紅書等社交平台,還是在天貓、京東等電商平台,抑或是在黑貓投訴等投訴平台上,都有不少關於螢石產品質量問題的投訴。

盡管螢石方面向「子彈財觀」強調:公司設立了質量管理委員會作爲領導和推動公司質量建設的最高層級機構,通過質量管理委員會的常態化運作,推動自上而下系統性的質量提升,同時還建立了質量責任制,明確質量紅线及質量行爲規範。

但從結果來看,螢石的品控能力顯然需要進一步提高。

在黑貓投訴平台上,涉及螢石的投訴合計達151條,而網友們對螢石的投訴除了產品質量差,還涉及售後服務差、虛假宣傳、虛假發貨等。

結語

在海康威視這棵大樹的庇護下,以智能家居攝像機爲主打產品的螢石得以發展,並有過高增長期,蔣海青也爲此投入了全部精力。

但如今,業績承壓、應收账款激增以及口碑信譽下滑等諸多問題,已然成爲了螢石發展過程中最大困擾,這也意味着若要贏得市場競爭,蔣海青就必須盡快妥善解決好上述問題。

而上市並不能讓螢石高枕無憂。相反,進入二級市場後,屬於它的挑战才真正开始。(來源:子彈財觀 作者:黃燕華)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:螢石上市即破發,蔣海青壓力山大

地址:https://www.breakthing.com/post/41022.html