是新朋友嗎?記得先點藍字“鋅刻度”關注我哦~

每日一篇科技財經深度調查

走進商業背後的故事

66 66 66 66 66 66

66 66 66 “鋰”想能否照進現實

66撰文/ 陳鄧新

編輯/ 李覲麟

上市十三載,天齊鋰業又有大動作。

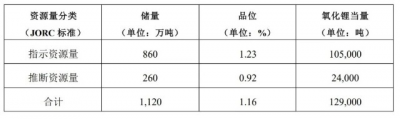

日前,天齊鋰業披露一項海外投資公告,該公司旗下子公司擬約1.36億澳元購买澳大利亞上市公司Essential Metals Limited的100%股權,後者擁有Pioneer Dome鋰礦項目100%所有權,價值接近900億元。

這意味着,中國最大鋰礦企業再度出手“搶礦”。

然而,這個利好在資本市場卻波瀾不驚,機構似乎有所顧慮。

畢竟,上一次“蛇吞象”,天齊鋰業險些被噎死,這次並購不一樣?爬出谷底之後,天齊鋰業重回擴張,對行業影響幾何?碳酸鋰價格看跌,天齊鋰業的“好日子”還能持續多久?

66 66富貴險中求,成敗皆由命

賭命,一直是天齊鋰業撕不下的“標籤”。

天齊鋰業的前身是成立於1992年的射洪鋰業,2004年瀕臨破產被蔣衛平拿下並改名,從此开啓了一段傳奇之旅。

彼時,鋰還沒有“白色石油”的榮耀,只不過是一種普通的工業品。

對此,天齊鋰業創始人蔣衛平曾回憶道:“當時鋰礦還沒在新能源領域廣泛應用,也幾乎沒人看好這個行業。”

事實證明,蔣衛平這次看對了。

隨着特斯拉走俏,新能源汽車逐步站上“風口”,鋰也成爲了“香餑餑”,天齊鋰業的命運發生了根本變化。

2010年,天齊鋰業的營業收入爲2.94億元、淨利潤爲3888萬元,還是一家典型的中小企業,爲了抓住時代的發展機遇,這一年叩开了資本市場的大門,登陸了深交所中小板。

之後,借助資本市場的力量,發起了多次重大並購,邁出了對外瘋狂擴張的步伐,其中最爲人津津樂道的是兩次“蛇吞象”。

Pioneer Dome 鋰礦資源狀況

第一次是2014年收購澳大利亞泰利森鋰業51%股權,一躍成爲全球第三大鋰礦企業,上演了彎道超車的好戲。

2014年至2017年,天齊鋰業的營業收入分別爲14.22億元、18.67億元、39.05億元、54.70億元,淨利潤分別爲1.31億元、2.48億元、15.12億元、21.45億元。

嘗到甜頭之後,天齊鋰業2018年收購全球鹽湖巨頭智利SQM23.77%的 A類股權,渴望再上一個台階。

可惜,這次未能如愿以償。

新能源汽車雖然是大勢所趨,但發展過程也並非一帆風順,2019年行業遭遇低潮,同年中國新能源汽車銷售爲120.6萬輛,同比下降4.0%。

此背景下,產業鏈上遊的天齊鋰業遭遇了流動性危機。

2019年至2020年,天齊鋰業的營業收入、經營現金流量淨額連續兩年同比下滑,至於淨利潤則更慘連虧了兩年。

天齊鋰業,被債務逼到了牆角。

所幸,2021年新能源汽車大潮起,碳酸鋰开啓十倍暴漲之路,手中有礦的天齊鋰業也翻身成爲大贏家,市值一度攀升至2163.5億元,重返“鋰王”寶座。

盡管如此,資本市場仍有所顧慮,擔憂天齊鋰業好了傷疤忘了疼。

66 66跑馬圈地,也有不得已的苦衷?

不過,天齊鋰業重回擴張之路,並非毫無道理。

首先,喫一塹長一智。

前兩次“蛇吞象”,天齊鋰業分別出資30.41億元、40億美元,堪稱大手筆,這次僅爲1.36億澳元,還不到7億元。

以上可見,這次並購與之前的押注,並不在一個量級上。

更爲關鍵的是,天齊鋰業的業績大爲改善。

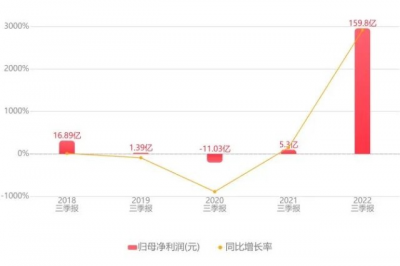

據最新財報顯示,2022年前三季度,天齊鋰業的營業收入爲246.46億元,同比增長536.40%;淨利潤爲159.81億元,同比增長2916.44%;經營現金流量淨額爲117.35億元,同比增長750.38%;貨幣資金爲67.44億元,同比增長451.23億元;短期借款爲1.9億元,同比減少89.76%;長期借款爲6億元,同比減少96.05%。

淨利潤暴增

換而言之,天齊鋰業又有了賭命的資本。

其次,搶奪行業話語權。

隨着碳酸鋰價格高企,比亞迪、寧德時代等動力電池巨頭坐不住了,蔚來、特斯拉、廣汽集團等車企也不甘當“打工人”,爲了降低成本紛紛向產業鏈上遊挺進。

譬如,雅江縣斯諾威礦業早已資不抵債,而寧德時代、盛新鋰能、協鑫能科、天華超淨等玩家圍繞其54.2857%的股權進行了九輪博弈,尚未分出勝負,寧德時代爲此拋出逾64億元的重整計劃方案。

手中有礦心中不慌,成爲行業的共識。

“前幾年,上遊關注度比較低,隨着發展,上下遊的矛盾出現。但上遊探礦、採礦、洗選、基礎設施、環保一系列,周期很長。”蔣衛平對玩家蜂擁而入不敢掉以輕心,“競爭到後面不是你有礦就能站穩的,而是看你的成本優勢、技術優勢和穩定生產的優勢。”

面對寧德時代、比亞迪等的一體化打法,天齊鋰業唯有跑馬圈地,才能搶奪更大的行業話語權。

再次,保障供應鏈安全穩定。

我國的鋰資源探明儲量位居全球第四,但多以鹽湖、鋰雲母的形式存在,品位更高、开發成本更低的鋰輝石不多。

如此一來,鋰輝石嚴重依賴進口,存在“卡脖子”的風險。

事實上,全球多個國家收緊了鋰資源的开發,且智利、阿根廷與玻利維亞正在考慮籌建“鋰歐佩克”,渴望掌握資源的定價權,從而分潤更豐厚好的利潤。

從這個角度來看,中國新能源汽車正處於提速的關鍵時刻,對上遊原材料的需求旺盛。

天齊鋰業的全球擴張,勢必將保障供應鏈的安全與穩定。

對此,平安證券深表認同:“公司是國內領先的鋰精礦和電池級鋰鹽生產商,投資並購海外優質鋰資源將爲公司遠期項目提供更爲充分的原料保障。”

66 66碳酸鋰看跌,好日子還能持續多久?

需要注意的是,天齊鋰業的出擊也是存在遠慮與近憂的。

一方面,平替方案猶存。

近些年,鹽湖提鋰技術逐漸成熟,相關企業的產能處於爆發的“前夜”,對鋰輝石也存在平替的可能性。

譬如,鹽湖股份2022年宣布擬投資新建4萬噸碳酸鋰,而與比亞迪合作的3萬噸碳酸鋰項目也在有序進行中。

另外,國內鈉資源遠較鋰資源豐富,以寧德時代爲代表的企業紛紛進軍鈉電池,未來或將搶奪鋰電池的一部分市場份額。

中鋼經濟研究院首席研究員胡麒牧表示:“目前來看,氫能源技術在成本和安全性方面相對於鋰電池都處於弱勢,但是未來一旦出現技術上的突破就可能分食鋰能源市場。”

一言蔽之,如若平替方案紛紛落地,天齊鋰業的海外產能則面臨過剩的風險。

天齊鋰業的整體概況

另外一方面,碳酸鋰看跌。

據公开數據顯示,碳酸鋰的價格一度衝破60萬元/噸,如今在50萬元/噸以下徘徊,且還有進一步下探的可能。

據高工鋰電董事長張小飛的預測,碳酸鋰價格2023年下半年大概率維持45萬元以上,2024年則將無懸念地降至40萬元以下。

畢竟,一旦供需關系恢復平衡,暴利不可持續。

對此,前“私募一哥”徐翔妻子應瑩曾進行了風險提示:“個人認爲天齊鋰業戴維斯雙擊已達頂峰,價格已高估。”

總而言之,碳酸鋰的高景氣令天齊鋰業重返巔峰,又有了衝刺的欲望,謀求更大的行業話語權與江湖地位。

那么,上述“鋰”想能否照進現實,讓我們拭目以待。

66 66END

66 66

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:千億鋰王,又要“賭命”了?

地址:https://www.breakthing.com/post/41232.html