編者按

66摘要

“觀往知來”欄目在新春之際正式上线。勤辰資產目前已搭建近20人投資研究團隊。我們會不定期分享最新研究觀點,透析市場重大變化,希望您收獲知識的同時收獲財富。

2022年美股在通脹高企、美聯儲快速加息等宏觀變量的驅動之下,出現明顯估值收縮,三大股指均出現下跌,科技股跌幅更大。

從2022年下半年开始,市場已經在預期衰退、加息結束和相對滯後的基本面之間拉鋸糾結。展望2023年,美股可能仍難重現後金融危機時代的一枝獨秀,而超跌的科技股中,部分有寬廣護城河的“動詞股”可能有結構性機會。

隨着新年鐘聲,美股三大股指在2022年全部收跌,錄得後金融危機時代最差的單年表現。道指、標普500、納指分別下跌9%、19%和33%,“科技含量”與2022年的股指表現是負相關的。

從歸因分析來看,估值主導了股票的下跌,通脹、加息、縮表這些宏觀因素則是影響盈利預期和折現率的核心變量。而2020年在超寬松流動性環境下估值提升最高的科技成長股,則成爲了流動性收縮的最大受害者。

展望明年,盈利端整體展望在衰退預期下難言樂觀,美股在經歷長達十年的跑贏全球其他主流市場之後,相對收益可能繼續向下。而一些本身已經成爲“動詞”的科技公司,則跟隨市場跌到了較有吸引力的估值,存在結構性機會。

表現復盤:估值收縮主導,盈利分化明顯

2022年美股三大股指全面下跌,以行業覆蓋相對平衡的標普500爲例,2022年全年下跌19%,幾乎將2020年以來的漲幅回吐了一半。

標普500從年初就开始下跌,到6月跌幅已超過20%,下半年市場較爲糾結,在較大區間內來回震蕩,趨勢性不強。

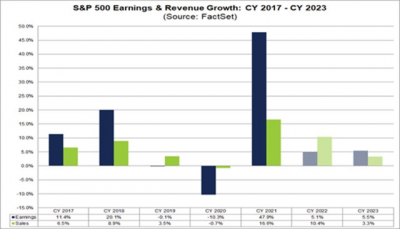

從收益的歸因分解來看,標普500在2022年預計仍有5%的盈利增長,指數的下跌主要來自估值的收縮。標普的前瞻估值從年初的21倍下降到16.5倍,略低於10年平均。

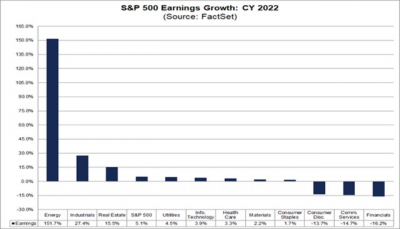

從板塊的盈利增速分解來看,分化十分嚴重,帶有較強周期屬性的能源和工業品、房地產增速在15%或更高,而可選消費、通訊服務、金融盈利下降幅度在10%以上。

而科技、通訊服務(包括Google、Meta等公司)、可選消費(包括Amazon)估值收縮最大,也出現了一些盈利預期的下調。有趣的是,能源板塊的估值讀數也下降了,但原因是盈利增速超越股價漲幅。

邏輯主线:美股“最宏觀”的一年,等待衰退

我們認爲近20年以來,美股市場一直是個比較看盈利的、自下而上爲主的市場,而2022年可能是最“宏觀”的一年。

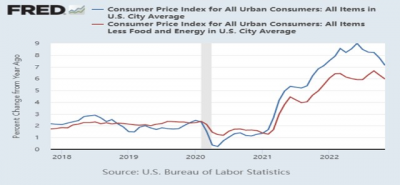

2020年疫情期間美聯儲大幅降息、擴表,釋放了天量流動性,在2021年通脹已經出現大幅擡升,但美聯儲還是多次表示通脹是“階段性”的。

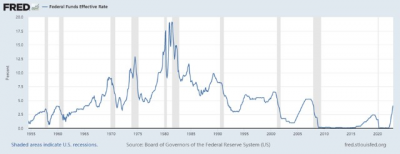

日歷翻到2022年,美聯儲面對仍舊居高不下的通脹終於痛下狠手,不到一年內連續6次加息425個基點,這樣“雷厲風行”的加息節奏是過去40年都沒有的。

美國聯邦基金利率是大量金融條件的錨,比如30年固定利率按揭貸款的平均利率就從歷史低位快速反彈到比金融危機前夕更高的水平,對美國的新屋市場帶來的打擊可想而知。

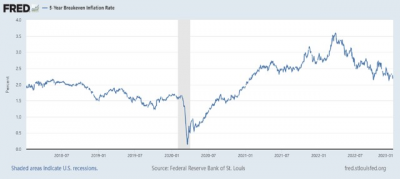

在美聯儲的“鐵拳”之下,TIPS隱含的市場通脹預期已經回落到了略高於2%的水平。

但這次,美聯儲又一次“後知後覺”,在最近的幾次議息會議中,美聯儲對2023年的通脹預期還在持續調高。

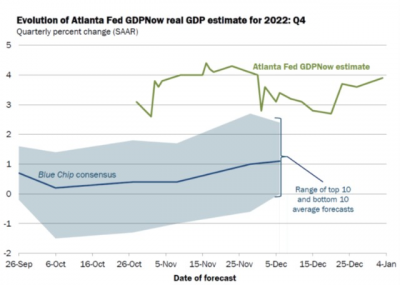

雖然從2022年四季度的市場預期來看,美國經濟基本面強於此前預期,暫時還沒有進入衰退。

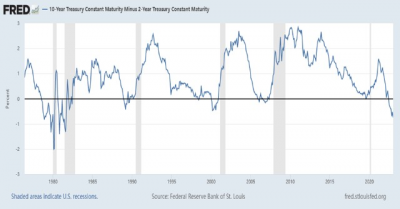

但歷史上置信度極高的衰退領先指標——10年-2年美債利差已經明顯倒掛了相當長的一段時間,2023年會出現衰退幾乎是市場共識。

2023年展望:美股不再一枝獨秀?

科技股超跌,“動詞”股結構性機會?

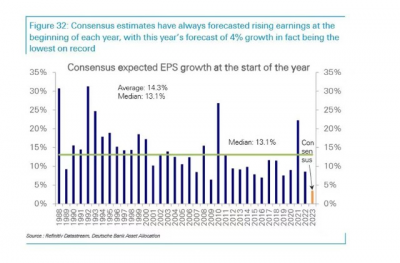

有機構對於1988年以來每年年初市場對於當年美股盈利增速的一致預期進行了整理,35年以來增速都是正的,反映了市場存在在年初“過於樂觀”的傾向。但即便如此,目前市場對於美股2023年盈利增速的一致預期僅4%,也是有記錄以來最低一年,並且和倒數第二差據明顯。

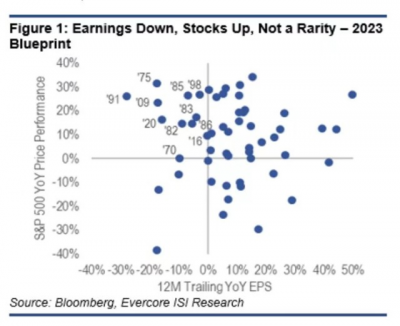

衰退在即,盈利預期還有下修可能,美股市場的2023年的分子端壓力不小。但歷史上美股在1975、1983、1985、1986、1991、1998、2009、2016、2020年都出現了盈利下滑但股指上漲的情況,從概率來看,甚至佔多數,看似盈利下降對美股不是什么大不了的利空。

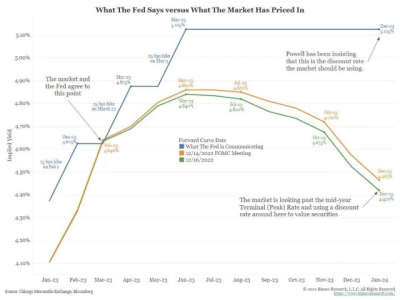

但仔細來看,這其中基本都是貨幣政策逆周期、流動性大幅寬松帶來的。而2023年,如果美聯儲言出必行,這樣的環境出現的概率較低。倒是從芝加哥商品交易所的利率品種價格來看,市場已經在交易裏隱含了2023年年中开始降息,到年底降息40個基點的預期。

2022年美股相較其他市場並無顯著優勢,這在後金融危機時代十分罕見。2023年在分子端可能下滑、折現率難以大幅下行的背景下,美股在全球資產比價中可能更難出現“一枝獨秀”的相對收益。

2022年的美股市場上,最“慘”的可能就是科技股了。大量科技公司已經回吐了2020年之後漲幅的大半,甚至全部。在2020年時需求集中釋放帶來的高增長在牛市充沛的流動性中被解讀爲長期趨勢性增長,又在增速回落和流動性收縮的雙殺下變成市場全面低配。從半導體、電商、在线廣告、軟件到雲,成長型板塊一個接一個倒下,現在重量級的公司蘋果、微軟、特斯拉股價也遇到較大回撤。

但這其中可能蕴含着一些結構性機會。比如,在美股,消費者心智佔領最強的公司,往往是把公司的名字變成了一個動詞的公司,比如Google、Uber、Zoom等。這類的公司不需要採購流量,可以靠自然流量增長,消費者習慣非常強,難以被替代,往往有很深的壁壘。因此,“動詞”公司即使增速不突出也往往估值偏高,而現在很多“動詞”股的估值已經顯著低於其歷史中樞,這或許是美股2023年一個值得關注的結構性機會。

風險提示:市場有風險,投資需謹慎。本內容僅代表受訪者於受訪當時的分析、推測與判斷,所依據信息和資料來源於公开渠道,勤辰資產對這些信息的准確性和完整性不做保證,也不保證所包含的信息不會發生任何變更。

相關信息僅供參考,不構成勤辰資產的基金宣傳推介材料,不構成廣告、銷售要約、承諾,不構成任何投資、法律或財務等方面的專業建議,本內容的接收方不應僅基於本內容做出任何判斷,而應依賴其自身獨立分析或徵詢第三方專業意見。

本內容中引用的任何實體、品牌、商品等不代表勤辰資產的投資實例。

版權聲明:本文版權屬於勤辰資產,未經勤辰資產授權,任何機構和個人請勿以任何形式發表、轉載、改編、摘錄、引用。如轉載使用,請與原創方訂閱號“勤辰資產”聯系,請注明來源及作者、請保留文章內容完整性、在標題及內容中請勿以任何形式曲解原意;如引用、改編、轉述、分析等,請勿以任何形式曲解原意。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:觀往知來|通脹、加息、等待衰退——美股市場總結及展望

地址:https://www.breakthing.com/post/41269.html