來源:虎嗅APP(ID:huxiu_com)

作者:吳脆脆

烙刻在電商發展史上的價格战

首先,我們必須讓時間回到2010年,那是當當刻骨銘心的轉折年,也是京東崛起之路的關鍵點。 2010年12月,當當在美上市,這家融資4000萬美元的公司,發行價每股17美元,當天漲到25美元,幾個月後漲到30美元。4000萬美元的投資做出一家市值20億美元的公司,當當成爲資本行業成功的典範,李國慶一時風頭無二。 彼時互聯網圖書雙雄爭霸,當當坐穩第一,亞馬遜緊隨其後。京東充滿謙遜,將當當、亞馬遜視作電商中的老大哥,聲稱自己是新玩家。不過,這位新玩家正在堅定不移地擴張着自己的疆域,先IT產品,再數碼通訊,再小家電,再大家電。直到當當上市前一個月,正式上线圖書頻道,切入當當主陣地。  當當上市當日,京東圖書宣布以同比便宜20%的低價進行促銷。五個月後,京東再度放血,少兒圖書四折封頂。京東更是表示“圖書部門五年不盈利”。這引發當當憤怒,先在價格上跟進,又聯動二十多家出版社舉報,並在2011年7月啓動名爲“斬首行動”的攻勢,針對京東,對數百款數碼家電產品進行降價。李國慶喊話:“我爲什么賣3C啊?很簡單,爲了解氣。京東賣圖書我就賣3C,我有錢!” 從後續來看,當當彼時的應對更像是權宜之計,並未做長遠的战略規劃,在喊話之後動作放緩遲疑。而京東在借兩次價格战帶動整個圖書品類銷量暴漲四五倍後,建起圖書倉庫,搭建好圖書供應鏈,狠狠觸動當當的核心利益。 即便十幾年後來看這場圖書大战也是驚心動魄。战役的一方當當,資金充足,本身盈利,剛剛上市融資3.1億美元,再加上市場具有優勢,市場份額超過20%,擁有頭部出版社獨家战略優先銷售權。另一方京東,在圖書上既無供應鏈優勢,也無深厚的行業背景,只看用戶和訂單量,也遠不及當當。 外人很難理解京東當年爲何要冒巨大風險去翻越一座高山。在《創京東》一書中披露:“圖書極大地降低了新用戶嘗試京東的門檻,在京東購买圖書的新用戶佔比在30%~40%,和當當、亞馬遜中國的價格战,也抄了這兩家老牌電商的老底:它們的用戶正好是互聯網最早的一批網購用戶,伴隨網站成長起來,已經有10年了,正好30多歲,是經濟基礎非常好的用戶,圖書價格战成功地讓他們關注了自己,成爲京東用戶。” 簡單來說圖書爲京東圈佔了更廣闊的用戶群體,事實也確實如此,圖書成爲京東從3C類垂直電商轉爲綜合電商的關鍵。 當當、亞馬遜、京東三家對於價格战的態度爲其之後的走勢埋下伏筆。 當當的態度是做得久,壟斷上遊產品資源,做獨家合作,保持品種上的優勢、保證利潤。亞馬遜的態度則是,誰賣低價,我就跟進。京東則認爲,競爭市場上定價權是最重要的資源和力量,作爲新來者,得以激進的方式做。對手5折封頂,京東就4.8折封頂,必須壓過他們。 “保守”、“跟隨”、“激進”成了之後三家發展路徑的一個詮釋。 2014年至2015年當當先後錯過百度、騰訊入股,後轉型時尚電商失利,最後退回圖書主战場。2019年,亞馬遜由於種種原因逐漸淡出中國市場。而京東則早已摘掉“3C電商”的標籤,逐漸成爲一家以供應鏈爲基礎的技術與服務企業,業務涉及零售、科技、物流、健康等等。

當當上市當日,京東圖書宣布以同比便宜20%的低價進行促銷。五個月後,京東再度放血,少兒圖書四折封頂。京東更是表示“圖書部門五年不盈利”。這引發當當憤怒,先在價格上跟進,又聯動二十多家出版社舉報,並在2011年7月啓動名爲“斬首行動”的攻勢,針對京東,對數百款數碼家電產品進行降價。李國慶喊話:“我爲什么賣3C啊?很簡單,爲了解氣。京東賣圖書我就賣3C,我有錢!” 從後續來看,當當彼時的應對更像是權宜之計,並未做長遠的战略規劃,在喊話之後動作放緩遲疑。而京東在借兩次價格战帶動整個圖書品類銷量暴漲四五倍後,建起圖書倉庫,搭建好圖書供應鏈,狠狠觸動當當的核心利益。 即便十幾年後來看這場圖書大战也是驚心動魄。战役的一方當當,資金充足,本身盈利,剛剛上市融資3.1億美元,再加上市場具有優勢,市場份額超過20%,擁有頭部出版社獨家战略優先銷售權。另一方京東,在圖書上既無供應鏈優勢,也無深厚的行業背景,只看用戶和訂單量,也遠不及當當。 外人很難理解京東當年爲何要冒巨大風險去翻越一座高山。在《創京東》一書中披露:“圖書極大地降低了新用戶嘗試京東的門檻,在京東購买圖書的新用戶佔比在30%~40%,和當當、亞馬遜中國的價格战,也抄了這兩家老牌電商的老底:它們的用戶正好是互聯網最早的一批網購用戶,伴隨網站成長起來,已經有10年了,正好30多歲,是經濟基礎非常好的用戶,圖書價格战成功地讓他們關注了自己,成爲京東用戶。” 簡單來說圖書爲京東圈佔了更廣闊的用戶群體,事實也確實如此,圖書成爲京東從3C類垂直電商轉爲綜合電商的關鍵。 當當、亞馬遜、京東三家對於價格战的態度爲其之後的走勢埋下伏筆。 當當的態度是做得久,壟斷上遊產品資源,做獨家合作,保持品種上的優勢、保證利潤。亞馬遜的態度則是,誰賣低價,我就跟進。京東則認爲,競爭市場上定價權是最重要的資源和力量,作爲新來者,得以激進的方式做。對手5折封頂,京東就4.8折封頂,必須壓過他們。 “保守”、“跟隨”、“激進”成了之後三家發展路徑的一個詮釋。 2014年至2015年當當先後錯過百度、騰訊入股,後轉型時尚電商失利,最後退回圖書主战場。2019年,亞馬遜由於種種原因逐漸淡出中國市場。而京東則早已摘掉“3C電商”的標籤,逐漸成爲一家以供應鏈爲基礎的技術與服務企業,業務涉及零售、科技、物流、健康等等。

合作背後的路徑與歸宿

在商業世界,沒有絕對的敵人,只有永恆的利益。兜兜轉轉十二年,當年水火不容的對手如今坐在桌前握手言和並成爲合作夥伴。 整個合作斷斷續續推進近兩年,它是京東开放战略的結果。 在京東的發展過程中,雖然圍繞着零售主業傾注了大量心力,但也一直對平台开放念念不忘、不斷推動。2020年初的京東員工新春公开信中提到要把“零售和零售基礎設施”的战略定位變成 “以供應鏈爲基礎的技術與服務企業”。這意味着,京東要進一步走向开放,把零售基礎設施开放成一個公共服務平台,向外提供自己的履約能力、技術服務能力等等。 表現在圖書領域,則是京東圖書加大第三方商家的發展力度,希望能开放資源助力商家提效,使第三方商家與自營業務齊頭並進。這也就是京東圖書與當當就入駐事宜展开接觸的契機。 但這次接觸不了了之,據分析,當當猶豫的原因或許有三:其一,當當當時正處於多事之秋,管理層決裂,搶奪公章、撬保險櫃等鬧劇頻頻上演;其二,歷史淵源,雙方歷經兩次價格战,一度你死我活,關系稱不上融洽。對於當當來講,最讓其顧忌的或許是雙方在圖書業務上的高度重疊。在模式上,均採用自營+第三方商家,一旦入駐,相當於將自身資源交至對手手中;在用戶群體上,早在2012年,時任當當高級總監郭鶴曾給出一組數據。彼時,當當和天貓的用戶重合度不到三成,但和京東的用戶重合度在50%以上。 但到了2022年上半年,當當態度發生轉變。當當主站獲取流量的能力進一步下跌,當當在天貓等外部渠道的獲客能力也受到影響,並且受直播電商的衝擊。在這一大背景下,當當急於尋求新的增長點,京東這個昔日對手變成了最合適的人選——

有用戶,截至2022年9月底,京東過去12個月的活躍購买用戶數達5.883億,同比增長6.5%,環比增加超750萬。 有態度,京東圖書多次對外表態,要盡可能爲第三方商家提供支持,包括在流量權重、搜索排名、資源分配等方面,自營與第三方商家店享受同等待遇。 有案例,京東圖書與四川文軒在线的成功案例在前,雙方打通供應鏈系統,實現庫房共享、品種共享,並通過就近發貨縮短物流時效。彼時,京東圖書正經歷了又一輪第三方商家入駐的高潮。

此次雙方一拍即合,1月10日,當當官方旗艦店正式入駐京東,京東圖書與當當網表示,雙方將以此爲起點,在貨品融通、客戶服務、整合營銷、供應鏈協作等領域持續深化合作,爲消費者帶來更多平價好書。  中國出版傳媒商報在《圖書電商巨頭聯手背後的深層邏輯在哪?》一文中引用業內人士的評價,當當與京東合作背後的深層邏輯就是爲了流量,作爲垂直電商,哪裏有流量,就去哪裏开店,當下環境使然。當當入駐京東說明當當從圖書大電商平台逐步轉變爲圖書經銷服務商,已經失去流量平台優勢,作爲圖書經銷服務商,用戶在哪兒當當的銷售就在哪兒。 當當面臨的窘境與其說是個案,不如說是垂直電商的共性。近幾年來,商業環境愈發復雜,自2012年开啓的移動互聯網紅利期早已關上大門,巨頭獲取流量的價格都在節節攀升,馬太效應愈發突出,曾經紅極一時的聚美優品、樂蜂網、美麗說、蘑菇街或關停,或轉型,或退市。 在商業世界,一個趨勢愈發明顯——一家企業整體業務越豐富,那其中的個體也更有生長空間;如果整體很單薄,那就選擇借力實力強大的整體。從這方面來看,當當的妥協算得上是利益最大化的抉擇。

中國出版傳媒商報在《圖書電商巨頭聯手背後的深層邏輯在哪?》一文中引用業內人士的評價,當當與京東合作背後的深層邏輯就是爲了流量,作爲垂直電商,哪裏有流量,就去哪裏开店,當下環境使然。當當入駐京東說明當當從圖書大電商平台逐步轉變爲圖書經銷服務商,已經失去流量平台優勢,作爲圖書經銷服務商,用戶在哪兒當當的銷售就在哪兒。 當當面臨的窘境與其說是個案,不如說是垂直電商的共性。近幾年來,商業環境愈發復雜,自2012年开啓的移動互聯網紅利期早已關上大門,巨頭獲取流量的價格都在節節攀升,馬太效應愈發突出,曾經紅極一時的聚美優品、樂蜂網、美麗說、蘑菇街或關停,或轉型,或退市。 在商業世界,一個趨勢愈發明顯——一家企業整體業務越豐富,那其中的個體也更有生長空間;如果整體很單薄,那就選擇借力實力強大的整體。從這方面來看,當當的妥協算得上是利益最大化的抉擇。

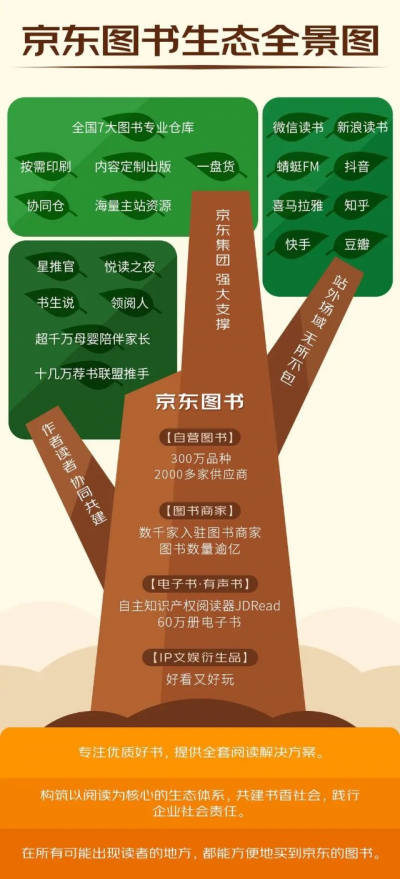

圖書市場的第三條路

有定價、標准化,圖書品類的特點決定它非常適合线上銷售。看看早期的互聯網電商巨頭們,國外的亞馬遜,國內的當當、卓越均靠圖書起家。但圖書品類的短板也顯而易見,規模太小,2022年中國圖書零售市場碼洋規模也不過871億,遠遠不及服飾、家電、日用品等品類。 在圖書領域,亞馬遜另闢蹊徑,其圖書業務通過數字化來搶奪閱讀市場,以紙質書爲基礎,發展電子圖書、硬件,最終實現了市場的主導優勢。當當保持小而強,專注於圖書主業,不斷开拓銷售場景,尋找流量入口。京東圖書在探索第三條路,通過將供應鏈能力开放給合作夥伴,來不斷豐富圖書的業務生態,保證用戶能找到全面、低價的產品。 京東圖書曾對外描述過這樣一個場景:未來想進入圖書行業的商家,不用找出版社一家家地談貨品,也不必自己建倉庫、組建物流團隊,找京東就行。 然而,京東本身有圖書自營業務,如何平衡好第三方商家與京東自營圖書的利益關系? 爲推進开放战略,2021年上半年,京東零售圖書文教業務部負責人張煒在團隊內提出要做“搜索平權”,即在消費者的搜索結果呈現上,京東自營圖書和第三方入駐商家的呈現是平等的,不會將京東自營優先排在前面。提議一出,引發團隊尤其是自營團隊的強烈反應。有人直接問張煒,自營業績如果下降,第三方商家能作彌補嗎? 造成這種分歧的原因在於即便在京東圖書內部,自營和第三方商家的定位也沒有達成共識。這不是一個新話題,自2012年京東开始引入第三方商家以來,爭議一直不斷。它的根源回歸到京東要做什么人的生意上,是只做一部分人,還是做所有人。尤其是圖書市場有很強的地域性,有地方巨頭的存在,以四川爲例,新華文軒在四川當地教輔市場的地位無人撼動。若要做所有人的生意,那勢必要借力第三方。 2021年618前夕,京東零售提出了要“賣全天下的貨”的理想。這打消了很多人的疑惑。 很快,京東圖書團隊在自營和第三方的定位上達成一致,在第三方商家上,京東圖書做全網最公平、交易量最大的流量分發平台,以及供應鏈服務提供方;在自營上,京東突出供應鏈優勢,爲用戶及商家提供優質圖書服務。  接下來一年多的時間,京東圖書一方面加大招商力度,引入具備資質的商家入駐;一方面,打通自營與第三方商家,雙方在流量權重、搜索排名、資源分配等方面一視同仁;還加大營銷賦能,促使第三方商家能持續通過各種營銷手段,增加銷量。

接下來一年多的時間,京東圖書一方面加大招商力度,引入具備資質的商家入駐;一方面,打通自營與第三方商家,雙方在流量權重、搜索排名、資源分配等方面一視同仁;還加大營銷賦能,促使第三方商家能持續通過各種營銷手段,增加銷量。

長期主義者,沒有終點

中國的商業世界,尤其是互聯網行業確實日異月殊。二十年前叱吒風雲的是門戶,十年前紅得發紫的是人人網、开心網。風口上的豬從團購換到智能硬件換到O2O再換到直播、短視頻。最終,移動互聯網顛覆了PC,智能推薦迭代了傳統搜索。大批明星公司似乎一夜之間不見蹤影被人遺忘。 如何不被時代的大船晃下,在變化中生存下來並發展壯大,成爲困擾所有創業者們的難題。 從當當身上來看,它的沒落與管理層的內耗有關,與战略保守有關,與決策執行的虎頭蛇尾有關。在行業借助資本瘋狂擴張時,它選擇以盈利爲最大目標守住核心圖書品類;在做全品類擴張時,它猶豫遲疑,布局遲緩。但時移世易,在市場已不相信故事的當下,當當的這種謹慎風格,未嘗不是其能小而強繼續發展下去的緣由。 從京東身上來看,京東在商業上的前瞻性以及堅持的長期主義使其走到今天。過去十幾年,京東頂住行業的不解,大力度投入自建物流,逐漸構建起壁壘極強的供應鏈基礎設施,成爲極具商業價值也有社會價值的新型實體企業。 那現在,京東在圖書領域可以松一口氣了嗎?沒有。當下,行業又在發生變化。 在雙方籤訂战略合作協議前4天,开卷發布報告,報告顯示2022年圖書零售市場較2021年同比下降了11.77%,而短視頻渠道卻逆勢上漲42.86%。有觀點認爲,新的危機已經出現,直播或將威脅傳統圖書電商的基本盤。類似聲音不限於圖書,彌漫於整個電商行業。 事實上,京東與短視頻渠道並非水火不容的競爭關系,更像是高原與高峰的關系,京東如高原,可以成爲短視頻攀登高峰的助力。 以短視頻爲代表的興趣電商,其特點是消費者購买行爲的發生具有衝動性,高衝動性帶來高退貨率。貨架電商,消費者購买目的性強,對服務全過程的滿意度高。但無論是貨架電商還是興趣電商,基礎仍在供應鏈。供應鏈薄弱,尤其圖書市場魚龍混雜,SKU衆多,沒有底層供應鏈意味着連基本的盜版問題都無法杜絕。 京東圖書的供應鏈能力在持續輸出。以與快手聯合推出的“知”多星計劃爲例,快手站在前端,提供直播場景和直播達人,京東圖書站在背後,提供正版圖書選品池、配送及售後服務。雙方共同培養大批既懂書又能講解書中奧祕的直播達人。 京東物流半年報中披露的數字更凸顯了京東對於短視頻的支持作用。財報顯示截至2022年6月30日,京東物流服務的抖音電商平台就已經超過了1萬個商家。 把供應鏈做成價值鏈,提升行業效率,讓每一個必要的環節都受益,是京東這家公司從創立至今一直秉承的信念。 十二年糾纏終了,兩大對手握手言和,業內人士不無感慨,一個時代落幕。在圖書行業,新的篇章是如何滿足用戶不斷變化的需求。 於京東圖書來說,可以不斷豐富的業務生態,保證客戶能夠找到最低價的貨品。 京東想要在圖書方面達到這樣的效果:在圖書銷售方面,繼續保障低價優勢,保持貨品豐富充裕,在圖書銷售之上,圍繞用戶對知識的需求進一步挖掘閱讀與學習生態的各個層面,包括教育、知識付費、音頻、課程、文娛等。“核心是,我們希望能夠滿足用戶的綜合性多場景的學習需求。”張煒說道。從京東圖書的入駐商家來看,不僅包括各大出版社、書店也不乏喜馬拉雅、得到等付費知識服務商。 滿足消費者的需求,提供自己獨特的價值,聽起來或許很虛,但兜兜轉轉十二年,最終還要回歸到商業最本質的起點,也是京東十幾年業務的出發點。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:當當與京東圖書握手,更是與時代言和

地址:https://www.breakthing.com/post/41273.html